Non-residents can open a bank account in the UAE, but they must provide verified identification, proof of address, and sometimes use a UAE-based representative or notarized documents.

Accounts can include personal, business, or multi-currency options, though choices are more limited than for residents.

Este artículo trata:

- Can a non-resident open a UAE bank account?

- How do I open a bank account for a non-resident?

- What are the requirements to open a bank account in the UAE?

- Which UAE banks open accounts for non-residents?

- Is online banking better or physical?

Principales conclusiones:

- Non-residents can open UAE accounts without a residency visa or Emirates ID.

- Minimum balances for non-resident accounts typically range from AED 25,000 to AED 100,000.

- Online applications are convenient but may still require in-person verification.

- UAE banks offer personal, business, and multi-currency accounts for non-residents.

Mis datos de contacto son hello@adamfayed.com y WhatsApp +44-7393-450-837 si tiene alguna pregunta. También ofrecemos soluciones de estructuración a medida adaptadas a su situación.

La información contenida en este artículo es meramente orientativa, no constituye asesoramiento financiero, jurídico o fiscal y puede haber cambiado desde el momento de su redacción.

Can I Open a Bank Account in the UAE Without Residency?

Yes, non‑residents can open a bank account in the UAE, but the Central Bank of the UAE’s regulatory framework requires strict compliance with know‑your‑customer (KYC), anti‑money‑laundering (AML) and customer identification rules.

In practice, this means banks request:

- A valid passport (with entry stamp or visa page)

- Proof of address in your home country (utility bills or bank statements)

- A bank reference letter from your existing bank

- Supporting documentation demonstrating the source and purpose of funds

These requirements help banks satisfy regulatory due diligence when dealing with non‑resident customers.

Non‑resident accounts are often limited to savings or deposit accounts rather than full current accounts with chequebooks or credit facilities, and minimum balance requirements are typically higher.

Can a Non-Resident Open a Bank Account Online?

Some UAE banks allow non-residents to start the account application online, submitting basic details and uploading required documents from abroad.

This can speed up the initial approval process and make it easier to compare account types and fees before committing.

However, most banks still require a final in-person verification to meet Central Bank KYC and AML compliance rules.

Verification may be done at a branch, through an authorized local agent, or via a notarized submission of documents.

Even when the online process is available, non-residents should be prepared for additional steps such as proof of address confirmation or bank reference checks.

Overall, online applications provide convenience but do not completely eliminate the need for personal verification.

What are the Types of Non-Resident Accounts?

Non-resident UAE bank accounts include ahorro, current, multi-currency, and business accounts tailored to different banking needs.

- Cuentas de ahorro – Designed for personal funds, often requiring higher minimum balances.

- Cuentas corrientes – Suitable for day-to-day transactions, whether personal or business-related.

- Cuentas multidivisa – Allow holding and managing funds in AED and other major currencies, ideal for international transfers.

- Business Accounts – For companies registered in the UAE but owned by non-residents, supporting trade and operational transactions.

Choosing the right account type depends on whether you need daily banking, investment flexibility, or international transaction capabilities.

Each account type also comes with its own minimum balance, fees, and documentation requirements, so non-residents should review these carefully before applying.

How to Open a Bank Account in UAE as a Non-Resident?

Opening a UAE bank account as a non-resident involves selecting a bank, submitting an application, providing supporting documents, depositing the minimum balance, and completing verification for approval.

1. Select a bank: Choose a bank that offers non-resident accounts suitable for your personal or business needs.

2. Gather your documents: Prepare a valid passport, proof of address in your home country, a bank reference letter, and, if required, a visa.

3. Submit your application: Apply online or in-branch, providing all requested information and documents.

4. Deposit the minimum balance: Fund your account according to the bank’s required minimum deposit.

5. Complete verification and wait for approval: The bank will conduct identity checks and compliance screenings before issuing your account credentials.

Which Bank Opens a Non-Resident Account in the UAE?

Banks such as Emirates NBD, Abu Dhabi Commercial Bank (ADCB), Mashreq Bank, and Standard Chartered UAE offer non-resident accounts for foreigners without UAE residency.

Other banks, including RAKBANK and HSBC UAE, also provide options depending on your documentation and account type.

These banks typically have different requirements for minimum balances, documentation, and account types, so it’s important to review each bank’s policies before applying.

Non-resident accounts may include savings, current, or multi-currency options, but access to full banking services can vary by institution.

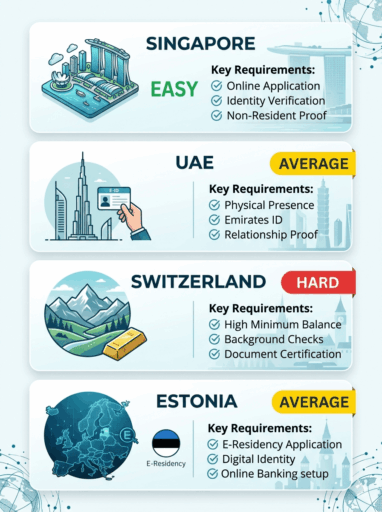

What Is the Easiest Country to Open a Non-Resident Bank Account?

Estonia, Singapur, and Switzerland are widely regarded as among the easiest countries to open a non‑resident bank account due to streamlined processes, clear online application options, and relatively lower barriers to entry compared with many other jurisdictions.

- In Estonia, e‑residency programs and digital‑first banks make remote account opening particularly straightforward for global users.

- Singapore combines strong regulatory safeguards with efficient application systems, attracting international clients.

- Switzerland offers well‑established private banking with flexible non‑resident services, though sometimes with higher minimum balances.

While the UAE permits non‑resident accounts and remains attractive for its connectivity and banking infrastructure, its onboarding processes and documentation requirements can be more stringent than these countries.

UAE Non-Resident Banking Insights: Emerging Trends

Non‑resident deposits in UAE banks grew by about 5.1 % early in 2025 and reached approximately AED 249.1 billion, underscoring the importance and growth of non‑resident banking within the UAE’s broader financial system.

According to recent Central Bank‑linked data, total non‑resident deposits in UAE banks reached notable levels alongside a broader surge in account ownership and financial inclusion.

When compared to other jurisdictions, the UAE’s threshold for non‑resident accounts tends to be higher.

Most traditional banks require initial deposits and minimum balances ranging broadly, with typical non‑resident requirements starting from around AED 25,000 and extending above AED 100,000 for many institutions.

In contrast, digital banking trends worldwide and in competitive markets such as Estonia or Singapore emphasize lower account‑opening barriers and more streamlined remote onboarding processes, which can appeal to expats and international entrepreneurs with smaller initial capital.

Regulatory and digital trends are also reshaping the landscape.

UAE banks have increasingly introduced digital‑first onboarding (including UAE PASS and video KYC), allowing larger portions of the application process to be completed remotely.

It’s a shift from the traditionally paper‑intensive procedures that dominated non‑resident banking in the past.

At the same time, stricter KYC/AML due diligence means banks often scrutinize source‑of‑fund documentation and compliance history more intensely for non‑resident applicants than for residents.

For non‑resident clients, these dynamics mean a balance between regulatory rigor and digital convenience.

While entering the UAE banking system may involve higher thresholds and documentation, trends toward fintech integration are gradually broadening access, particularly for business accounts, multi‑currency needs, and cross‑border gestión financiera.

Is Online Banking Better Than Physical Banking?

Online banking is generally better for convenience and speed, while physical banking is better for guidance and document verification.

Non-residents can manage transactions, payments, and account access instantly through online platforms from anywhere in the world.

Physical branches or agents are useful for submitting notarized documents, completing KYC checks, or resolving account setup issues.

Many non-resident account holders use a hybrid approach, combining online banking for daily activities with physical visits when regulatory or verification matters arise.

Conclusión

Opening a UAE bank account as a non-resident is increasingly accessible, yet it remains a nuanced process that balances regulatory compliance with convenience.

Beyond simply choosing a bank or account type, successful applicants benefit from understanding each institution’s specific requirements, leveraging online tools where possible, and planning for verification steps.

For international investors and global travelers, non-resident accounts offer strategic value—facilitating currency flexibility, international transactions, and exposure to the UAE’s dynamic financial ecosystem.

Ultimately, approaching the process with preparation, clarity, and awareness of cross-border banking nuances transforms what may seem complex into a manageable and rewarding opportunity.

Preguntas frecuentes

Is it possible to open a bank account in the UAE without Emirates ID?

Yes, non-residents can open accounts without an Emirates ID, but they must provide valid passports and other identification documents.

What is the minimum balance for a non-resident account in the UAE?

Non-resident bank accounts in the UAE typically require a minimum balance of AED 25,000 to AED 100,000, with higher amounts for premium accounts.

What different banking fees are there?

Non-resident accounts may include monthly fees, transaction fees, card issuance fees, and foreign currency conversion charges.

Can a non-resident open a business in the UAE?

Yes, non-residents can open businesses and corporate accounts in the UAE through free zones or offshore companies.

What visa do I need to open a bank account in Dubai?

A non-resident account does not require a UAE visa, though resident accounts require residency visas such as work or investor visas.

¿Le duele la indecisión financiera?

Adam es un autor reconocido internacionalmente en temas financieros, con más de 830 millones de respuestas en Quora, un libro muy vendido en Amazon y colaborador de Forbes.