La deuda de Japón ha sido masiva durante mucho tiempo, pero manejable hasta 2026. Los recientes cambios en los tipos de interés, la política y los flujos de capital mundiales están poniendo de manifiesto vulnerabilidades que podrían extenderse por todo el mundo.

Japón tiene uno de los niveles de deuda más altos del mundo, pero sigue evitando el impago. ¿Cómo ha llegado hasta aquí y qué nos depara el futuro?

¿Prefiere escuchar a leer? Este audio desglosa los principales riesgos, los canales de transmisión del mercado y las implicaciones para la cartera que los inversores deben vigilar.

Principales conclusiones:

- La deuda japonesa es enorme, políticamente delicada y cada vez más costosa de pagar.

- La subida de tipos y la expansión fiscal podrían desencadenar tensiones en los mercados nacionales y mundiales.

- Las operaciones de carry trade conectan la deuda japonesa con la tecnología estadounidense, los mercados emergentes y los bonos mundiales.

- Concéntrese en la liquidez, el posicionamiento defensivo y el reequilibrio estratégico, no en las predicciones de mercado a corto plazo.

Mis datos de contacto son hello@adamfayed.com y WhatsApp +44-7393-450-837 si tiene alguna pregunta.

La información contenida en este artículo es meramente orientativa. No constituye asesoramiento financiero, jurídico o fiscal, ni una recomendación o solicitud de inversión. Algunos hechos pueden haber cambiado desde el momento de su redacción.

¿Por qué Japón está tan endeudado?

Japón toma prestado más del doble del tamaño de su economía, y las presiones demográficas dificultan cada vez más el reembolso.

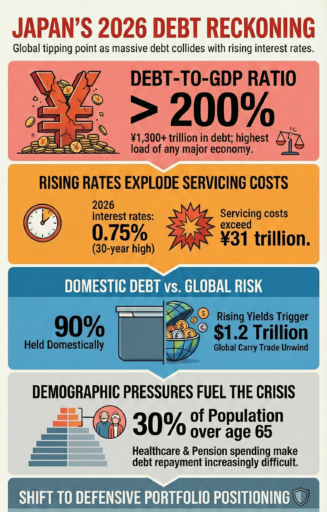

Ratio deuda/PIB de Japón se sitúa en más de 200%, la más alta entre las principales economías.

Aunque el Gobierno podría contar con unos costes de endeudamiento ultrabajos durante décadas, los factores subyacentes de la deuda permanecen inalterados:

- Demografía y gasto social - Con aproximadamente 30% de la población mayor de 65 años, Las pensiones y la sanidad consumen una parte cada vez mayor del gasto público.

- Bajo crecimiento y deflación crónicos - El estancamiento económico desde la década de 1990 provocó repetidos programas de estímulo fiscal, financiados con deuda.

- Dependencia de la financiación nacional - Los bancos, aseguradoras y fondos de pensiones japoneses han absorbido históricamente la deuda pública, lo que ha permitido a las autoridades evitar las presiones de financiación exterior.

- Tipos de interés ultrabajos - Los tipos negativos o casi nulos durante décadas abarataron el endeudamiento, pero la reciente normalización de las políticas está empezando a poner a prueba este modelo.

La deuda en sí no era inmediatamente peligrosa cuando los tipos estaban cerca de cero, pero incluso modestas subidas de los tipos de interés elevan ahora drásticamente el coste del servicio de la deuda.

Este escenario obliga a difíciles compromisos entre el apoyo fiscal y la sostenibilidad.

¿Qué pasará con la deuda de Japón?

La subida de tipos y el gasto político amenazan con hacer insostenible la deuda japonesa de una forma que podría propagarse por los mercados mundiales.

Los últimos acontecimientos ponen de relieve la fragilidad:

- Subida de los tipos de interés - La El Banco de Japón mantiene los tipos en el 0,75% a principios de 2026, la más alta de los últimos 30 años. Con deuda nacional Los costes de mantenimiento ya han superado los 31 billones de yenes.

- Presiones políticas - Las promesas electorales del Primer Ministro Takaichi de recortar los impuestos al consumo y ampliar el estímulo fiscal han desatado el nerviosismo en los mercados, ya que los inversores en renta fija exigen mayores rendimientos a cambio de un mayor riesgo.

- Riesgo de contagio mundial - El desmantelamiento de las operaciones de carry trade de bajo rendimiento de Japón (estimadas en $1,2 billones en activos mundiales) podría ejercer presión sobre las acciones tecnológicas estadounidenses, los mercados emergentes y los mercados de crédito mundiales.

Como se señala en J.P. Morgan Fuegos artificiales fiscales informe, Sin embargo, los mercados ya están reevaluando el riesgo fiscal en economías avanzadas como Japón, donde los crecientes niveles de deuda y los planes de gasto político están generando volatilidad en la deuda pública y los tipos de cambio.

La deuda de Japón ya no es sólo un problema interno. El aumento de los rendimientos, el gasto político y los vínculos financieros mundiales significan que cada cambio en la trayectoria fiscal de Japón podría repercutir en todo el mundo.

Por qué la crisis financiera de Japón es importante a escala mundial

La crisis de la deuda japonesa es una prueba de estrés mundial para los mercados de renta fija, la estabilidad de las divisas y los valores tecnológicos.

Según Al Jazeera’Según el análisis de los anuncios fiscales de Japón para 2026, los rendimientos de los bonos se dispararon después de que los recortes fiscales previstos y las medidas de estímulo suscitaran dudas sobre la sostenibilidad de la deuda a largo plazo.

Este movimiento también provocó ondas en los rendimientos de los bonos del Tesoro estadounidense y en los mercados de ultramar. Los bonos del Tesoro estadounidense podrían verse sometidos a presiones de venta a medida que las instituciones japonesas ajusten sus tenencias.

- Los mercados emergentes podrían sufrir rápidas salidas de capitales provocadas por movimientos impulsados por la liquidez, no por los fundamentos.

- Los bancos centrales de todo el mundo se enfrentan a opciones imposibles: apoyar la expansión fiscal, estabilizar los mercados o arriesgarse a socavar la confianza.

La situación de Japón es una lente a través de la cual entender cuestiones más amplias de sostenibilidad fiscal en economías envejecidas y muy endeudadas de todo el mundo.

Las advertencias anteriores fueron ignoradas porque la deuda era mayoritariamente nacional y los tipos cercanos a cero. Ahora, los rendimientos suben, los costes del servicio de la deuda se disparan y la confianza del mercado es frágil.

Los bancos centrales se enfrentan a opciones imposibles:

- Subir los tipos → estabilizar la moneda pero aumentar el coste de la deuda

- Mantener los tipos → riesgo de debilidad del yen e inflación

- Bajar los tipos → riesgo de hiperinflación y pérdida de credibilidad

La crisis de Japón es una llamada de atención para todas las economías muy endeudadas. EE.UU., Europa y otras naciones envejecidas pueden enfrentarse a presiones fiscales similares si flaquea la confianza de los inversores.

Lo que los inversores deben vigilar

Los inversores deben seguir de cerca los tipos de interés japoneses, las operaciones de carry trade y la evolución política para proteger las carteras de los riesgos en cascada.

- Trayectoria de los tipos de interés - Nuevas subidas de tipos podrían aumentar bruscamente los costes de la deuda nacional y mundial.

- El carry trade se deshace - Los préstamos baratos en yenes de los inversores japoneses financian billones en todo el mundo; un cambio de tendencia obliga a vender en tecnología, mercados emergentes y bonos.

- Política gubernamental - Los resultados de las elecciones y los planes de gasto fiscal afectan directamente a los rendimientos de los bonos y a las primas de riesgo.

- Exposición de la cartera - Las posiciones sobreponderadas en bonos de larga duración, acciones apalancadas o activos financiados indirectamente por un yen barato son vulnerables.

La preparación es más importante que la predicción. Las asignaciones defensivas, la liquidez, el reequilibrio sistemático y los activos refugio pueden proteger a los inversores frente a los ajustes volátiles del mercado.

Conclusión

La burbuja de deuda de Japón en 2026 puede redefinir inversión mundial supuestos, especialmente la creencia de que los bancos centrales pueden suprimir la volatilidad indefinidamente.

Para los inversores, el riesgo y la oportunidad coexisten: la preparación, la disciplina y el posicionamiento estratégico son esenciales.

Preguntas frecuentes

¿Por qué es tan alta la deuda pública de Japón?

Entre las principales razones por las que la deuda pública de Japón es la más elevada de los países desarrollados figuran las siguientes:

• Envejecimiento de la población: Aumento de los costes de la seguridad social y la sanidad.

• Estímulo económico: Gasto público para luchar contra la deflación y estimular el crecimiento desde los años noventa.

• Baja inflación y bajos tipos de interés: Permitiendo a Japón endeudarse a bajo precio durante décadas.

¿Cómo puede Japón sobrevivir a su deuda?

La sostenibilidad a largo plazo dependerá de la reducción gradual del déficit, de reformas que aumenten la productividad y de una cuidadosa coordinación fiscal y monetaria.

El aumento de la participación laboral y de la inversión privada reforzaría aún más la base impositiva y mejoraría la estabilidad de la deuda.

Japón ha gestionado su deuda en gran medida porque alrededor del 90% de los bonos del Estado se mantienen en el país, lo que limita la exposición a la fuga de capitales extranjeros.

Unos costes de financiación históricamente bajos, combinados con unas exportaciones fuertes y unas reservas de divisas sustanciales, han contribuido a mantener la confianza y a que los servicios sean manejables.

¿Por qué estalló la burbuja japonesa en los 90?

La burbuja japonesa de finales de los ochenta se desplomó debido a:

• Inflación de los precios de los activos: Los precios inmobiliarios y de las acciones se dispararon mucho más allá de sus fundamentos.

• Política monetaria restrictiva: El Banco de Japón subió los tipos de interés para enfriar la especulación.

• Préstamos especulativos: Los bancos habían sobredimensionado los préstamos, lo que provocó una crisis bancaria cuando cayó el valor de los activos.

¿Qué país tiene la deuda nacional más alta?

Por ratio deuda/PIB, Japón es la más alta entre las principales economías (~230-250%).

En términos absolutos, el Deuda nacional total de Estados Unidos es el mayor, con aproximadamente $39 billones a finales de 2025.

¿Son los EE.UU. más ricos que Japón?

La respuesta depende de cómo se mida la riqueza. En EE.UU. tiene una economía mucho mayor por PIB total (~$32 billones frente a ~$4 billones de Japón) y mayor PIB per cápita (~$93.000 frente a ~$36.000).

Japón, sin embargo, tiene un elevado ahorro familiar y una menor desigualdad de ingresos.

¿Quién posee la mayor parte de la deuda estadounidense?

La mayor parte de la deuda estadounidense está en manos de instituciones y particulares (alrededor de dos tercios).

Los gobiernos extranjeros también poseen grandes cantidades, siendo Japón y China los principales acreedores extranjeros.

¿Quién posee la mayor parte de la deuda japonesa?

Alrededor de 90% de la deuda pública japonesa está en manos de bancos, compañías de seguros y el Banco de Japón.

La propiedad extranjera es mínima, lo que contribuye a reducir la vulnerabilidad a los choques externos.

¿Por qué no se ha hundido la economía japonesa?

A pesar de su enorme deuda, Japón se mantiene estable porque:

• Titularidad de la deuda interna: Limita el riesgo de fuga repentina de capitales.

• Bajos costes de endeudamiento: Los tipos de interés cercanos a cero evitan una espiral de deuda.

• Resistencia económica: Las exportaciones de alta tecnología, la solidez de las infraestructuras y la disciplina del ahorro sostienen la economía.

• Entorno deflacionista: Mantiene una deuda manejable en relación con los ingresos.

¿Le duele la indecisión financiera?

Adam es un autor reconocido internacionalmente en temas financieros, con más de 830 millones de respuestas en Quora, un libro muy vendido en Amazon y colaborador de Forbes.