Este artículo no tenía fecha de 1 de enero de 2023

¿Cuál es la teoría en la que se basa el reajuste mundial de las divisas? Ese será el tema del artículo de hoy.

Antes de leer este artículo, sería conveniente leer este pequeño artículo sobre por qué el oro es una pésima inversión a largo plazo, aunque tenga su lugar bajo el sol.

Para cualquier pregunta, o si desea invertir, puede ponerse en contacto conmigo a través de este formulario, utilizando la función WhatsApp que aparece a continuación o enviándome un correo electrónico (advice@adamfayed.com).

También merece la pena diversificar la cartera y prepararse para distintos acontecimientos posibles, por improbables que sean.

Para los pobres de tiempo, resumo por qué no creo que haya un reseteo monetario (y debilidad del USD) a corto plazo:

Introducción

La expresión Global Currency Reset tiene varios significados. La definición estándar sería el retorno a un sistema monetario mundial con el que todos los países estarían de acuerdo.

La última vez que los países se reunieron para acordar un nuevo sistema monetario mundial fue en Bretton Woods, New Hampshire.

Mientras la Segunda Guerra Mundial seguía su curso, los líderes de todo el mundo decidieron crear un nuevo sistema monetario mundial.

Esto llevó a la formación de organizaciones globales como el Fondo Monetario Internacional y el GATT, que más tarde se convirtió en la Organización Mundial del Comercio.

Los países aliados acordaron un tipo de cambio fijo basado en el patrón oro mundial.

El dólar estadounidense era la moneda que los países utilizaban para respaldar sus divisas en virtud de este acuerdo. La razón era que en aquella época Estados Unidos poseía la mayor parte de las reservas mundiales de oro.

Estados Unidos se benefició enormemente de este nuevo sistema monetario y el dólar llegó a los bancos centrales de todo el mundo. Con el tiempo, abandonamos la tasa fija. Richard Nixon dejó de suministrar dólares estadounidenses con oro en todo el mundo en 1971.

Esto se conoció como el choque de Nixon. Hoy en día, las principales divisas se negocian en el mercado mundial. Aunque algunas cosas han cambiado, seguimos con los restos del sistema de Bretton Woods. Muchos bancos centrales siguen teniendo el dólar en sus reservas, y hoy está muy demandado.

Tras el crack mundial de 2008, muchos supusieron que volveríamos a un patrón oro diferente. Algunos creen que habrá un sistema monetario completamente diferente.

Muchos economistas de sillón han afirmado que algunos países pueden incluso basar sus valores monetarios en sus recursos. Se dice que todas las divisas se revalorizarán en función de los activos del país. Esto hará que el oro se dispare, ya que la gente empezará a buscar protección frente a la depreciación de la moneda.

El problema de esta teoría es que hay que superar grandes obstáculos. En primer lugar, los bancos centrales de todo el mundo tendrán que aceptarla, lo que impondrá serias limitaciones a su política monetaria.

En segundo lugar, será necesaria la colaboración activa de los gobiernos de todo el mundo para implantar este nuevo sistema o volver al antiguo. Algunos países se beneficiarán de ello y otros saldrán perdiendo.

En tercer lugar, los países querrán preservar su riqueza durante la transición al nuevo sistema. Si la mayor parte de su riqueza está denominada en dólares, esto será un problema. En cuarto lugar, organizaciones mundiales como el FMI, la OMC y el Banco Mundial son vestigios de la era de Bretton Woods. Lucharán por tener un papel adecuado en el nuevo sistema.

Esos mismos economistas de sillón predicen que el dólar se hundirá de la noche a la mañana. Declaran que toda la economía mundial se derrumbará en un día. Esto obligará a los países de todo el mundo a negociar un nuevo sistema monetario mundial.

Se habla mucho de la crisis económica de 2008 como prueba de un colapso inminente. Otros reescriben la historia e insertan malas teorías económicas en la evidencia.

Hoy en día, el reseteo monetario mundial se ha convertido en una seria teoría de la conspiración que cree que el dólar se derrumbará. Esta teoría afirma que países de todo el mundo se desharán del dólar. Como resultado, la gente comenzó a prepararse para un futuro colapso del dólar.

Invierten en metales preciosos, compran divisas, muchos incluso han empezado a sobrevivir y a acumular alimentos. Esta teoría de la conspiración se ha convertido en un gran negocio, ya que muchas personas han hecho dinero vendiendo diferentes tipos de bienes que se asocian con la creencia de que el dólar se derrumbará instantáneamente en cualquier momento.

Este sistema de creencias tiene muchos conversos y es de naturaleza icónica. Parte del sistema de creencias tiene sus orígenes en la filosofía de la Nueva Era, mientras que otras partes de este sistema de creencias se asocian con la profecía bíblica. Como resultado, constantemente surgen nuevos conversos y la gente se deja llevar más por las emociones y su visión del mundo que por consejos y principios económicos sólidos.

¿Qué es el reseteo global de divisas?

¿Cuál es la historia del reseteo global de divisas, también conocido como GCR? La Teoría de la Recarga Global de Divisas es una enorme teoría conspirativa que contiene muchas subteorías. De ahí su origen.

En la segunda mitad del siglo XX, empezaron a surgir muchas teorías conspirativas sobre el dólar estadounidense y la Reserva Federal.

Una teoría es que la Ley de la Reserva Federal se aprobó en secreto. Se dice que la mayor parte del Congreso estaba en casa durante las vacaciones de Navidad cuando se aprobó esta ley. Esta creencia es que fue aceptada por la minoría. Se da a entender que la mayor parte del Congreso estaba en contra de esta ley y que, por lo tanto, se aprobó en secreto.

Otra teoría conspirativa dice que la 16ª Enmienda nunca fue ratificada. En consecuencia, Estados Unidos no puede gravar con impuestos a los ciudadanos estadounidenses.

Otra conspiración dice que la dinastía Rothschild obligó a Inglaterra a entrar en la guerra de 1812 porque Estados Unidos se negó a renovar la carta del segundo banco central. A medida que se reescribía la historia, empezaron a formarse muchos otros tipos de teorías conspirativas sobre el dinero.

Esta ha sido una breve explicación del reseteo global de divisas y su historia, de dónde viene. Como ya habrás adivinado, en este artículo hablaremos del posible reseteo global de divisas, de cómo prepararse para él o de qué divisas o bancos son los más estables.

No obstante, cabe señalar que en adamfayed.com no creemos en conspiraciones.

El hecho de que muchas de las personas que creen en el “reseteo” sean teóricos de la conspiración debería hacerte escéptico sobre la teoría.

¿Es real el reseteo global de divisas?

La teoría que subyace al reseteo monetario mundial es que el dólar estadounidense perderá su posición como moneda de reserva porque Estados Unidos está excesivamente apalancado y es menos competitivo frente a los países en desarrollo ricos en recursos.

Al fin y al cabo, el valor de una moneda es un barómetro de la confianza de la gente en el gobierno y en su capacidad para pagar las deudas. Si no hay confianza, no hay dinero.

Si esto ocurre, se romperá el equilibrio de un sistema que ha existido durante más de un siglo, ya que el dólar ganó fuerza debido a su antiguo patrón oro y a los esfuerzos de Estados Unidos por comprar monedas tras las dos guerras mundiales.

Últimamente, Estados Unidos también ha mantenido el valor de su moneda asegurándose de que una parte significativa de los contratos financieros mundiales se denominen en dólares estadounidenses, incluida la producción de petróleo de la OPEP.

Además, no sólo Estados Unidos tiene un alto nivel de deuda, sino también casi todas las grandes economías modernas. El gobierno japonés tiene una deuda mucho mayor en comparación con el PIB que, por ejemplo, Estados Unidos.

También cabe mencionar que Estados Unidos está endeudado en divisas y es el único que tiene el monopolio de imprimir a discreción.

Por consiguiente, no tiene el problema de las economías de mercado emergentes, que a veces pueden tener deuda denominada en dólares pero no disponen de medios para acceder a ella.

Sin crédito, la economía moderna se detiene: simplemente no puede sostener nada que no sean las industrias más pequeñas.

Así pues, si un día todo el mundo retira sus fichas y el dólar estadounidense cae, se llevará por delante a la mayoría de las principales economías.

¿Habrá un reseteo mundial de divisas este año?

Nadie lo sabe con certeza. Nada dura para siempre, incluido el dominio de los USD.

Lo que sí sabemos es:

- El dólar se fortaleció frente a otras divisas importantes tras la QE y los tipos de interés 0%.

- El USD sigue siendo más fuerte en octubre de 2020 que en octubre de 2015, ¡y mucho más fuerte que en octubre de 2010! Por lo tanto, no te creas esta teoría de que la debilidad del USD está causada por la QE. El USD no es débil en comparación con hace diez años. Simplemente es más débil que hace un año.

- Siempre que hay una crisis (2008 y marzo de 2020) la gente quiere dólares. El oro cayó durante lo peor de la crisis en 2008 y 2020 y el USD se fortaleció. El USD sólo tiende a debilitarse una vez que ha pasado lo peor de una crisis.

- En 2010, mucha gente dio demasiada importancia a la subida de los precios del oro y la plata. Desde entonces, la inflación se ha acercado al 0%, el oro apenas se ha movido (de hecho, ha caído en términos reales en comparación con su precio de 2011) y el USD se ha fortalecido.

- Japón tiene una deuda de más de 200% y no se ha producido ninguna devaluación de la moneda. De hecho, el yen japonés se ha fortalecido. Enormes depreciaciones de la moneda, y la inflación masiva, por lo general ocurren cuando la gente está preocupada por el gobierno en el poder. No ocurre debido a la deuda y al QE.

- En términos de reservas de divisas, el USD ha ganado, no perdido, cuota de mercado con respecto a 2005-2007.

- Los mismos que predijeron la inflación y la perdición del dólar son los mismos que predijeron la hiperinflación después de 2008.

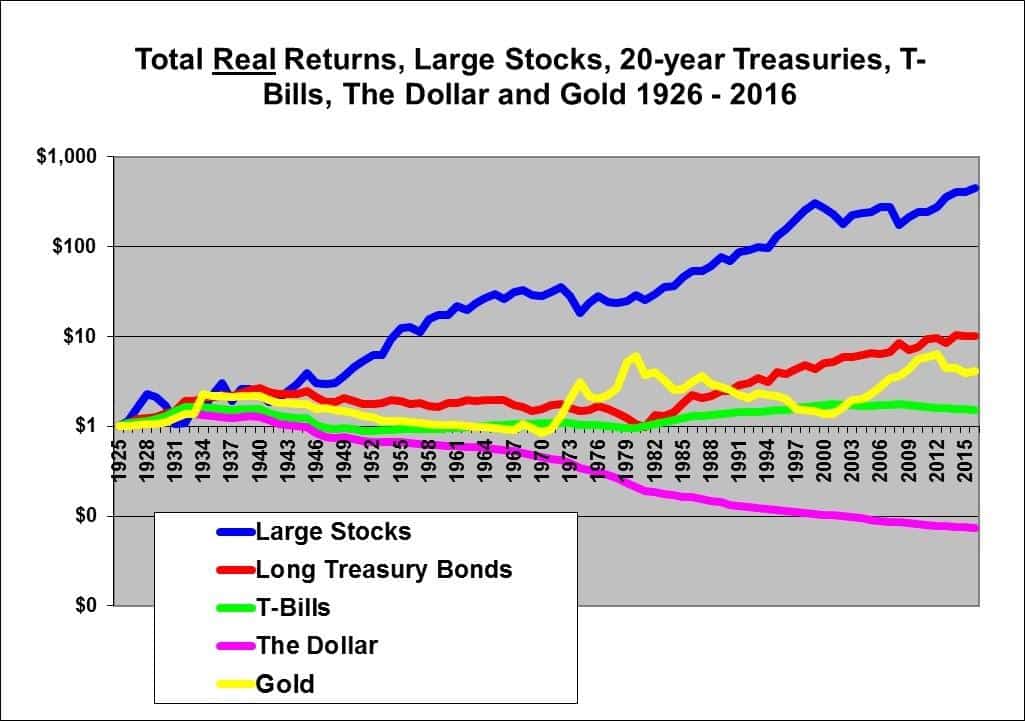

Dicho esto, tenemos que recordar otros dos hechos, a saber, las divisas nunca han batido a lo largo del tiempo a activos como los bienes inmuebles y, especialmente, las acciones.

El gráfico siguiente ilustra este punto:

Así pues, aunque el dólar puede ser más seguro que la mayoría de las divisas importantes, nunca ha estado cerca de batir a la Bolsa estadounidense a pesar de la volatilidad de esta última.

El efectivo, como han dicho Ray Dalio y otros, es en cierto modo la inversión más arriesgada. El USD es simplemente menos arriesgado que otras divisas.

También debemos recordar que nada es imposible y que 2020 es un año único.

2020 ha variado con respecto a los años anteriores en muchos aspectos, y todos sabemos cuál es la razón.

La crisis coronaria es muy diferente de la crisis financiera mundial de 2008: en lugar de un dólar estadounidense relativamente débil y una liquidez recalentada, hay un dólar fuerte y poca liquidez en el mercado de divisas.

Se considera necesaria una caída del dólar estadounidense para poner fin a la tendencia bajista de la renta variable y del sentimiento de riesgo.

La causa inmediata de la crisis de los préstamos fue, por supuesto, el brote del coronavirus, pero su gravedad es producto de un sistema mundial “financiado” tan frágil debido al apalancamiento y al abundante uso de la QE en la última crisis.

Harán falta al menos un par de trimestres más para alcanzar el mínimo por ciclo en los mercados y el máximo en el USD, aunque las autoridades están haciendo más esfuerzos.

Esta vez, en comparación con la crisis financiera de 2008, el tratamiento implica una distribución mucho mayor de dinero y mucha menos relajación cuantitativa.

La tasa de crecimiento real del PIB probablemente se recuperará lentamente, pero la nominal, gracias a la distribución del dinero, puede volver rápidamente a su nivel anterior.

Por lo tanto, una depreciación del dólar es mucho más probable que un desplome. De hecho, una depreciación de 20%-40% sólo devolvería al dólar a su nivel de 2006-2008.

Las divisas de los mercados emergentes se han desplomado, y las pequeñas monedas del G10 también están bajo presión en todas partes.

Curiosamente, durante el desapalancamiento inicial, el dólar estadounidense empezó a bajar frente al yen japonés y el euro, pero más tarde organizó una amplia y potente subida, similar a la que vimos en la peor fase de la crisis de 2008-2009.

Y ello a pesar de que la Fed, como entonces, redujo los tipos a cero y lanzó todo tipo de medidas de flexibilización cuantitativa y otros métodos de provisión de liquidez.

Parece que, al igual que a principios de 2009, no se puede anunciar que los mercados pasarán un mínimo o una crisis - un máximo hasta que el USD baje. Sólo en marzo de 2009, el índice S & P 500 pasó el mínimo, y el USD - el máximo.

En todo el mundo, la deuda y otros instrumentos están tan ligados al dólar estadounidense que la Reserva Federal no pudo seguir el ritmo de la liquidación general en la loca búsqueda de efectivo.

Esta situación recuerda en cierto modo a la de 1933, cuando FD Roosevelt devaluó finalmente el USD frente al oro (unos tres años más tarde de lo que debería) y comenzó a declinar la peor fase de la Gran Depresión.

Entramos en esta crisis, que aún no ha recibido nombre, desde la misma posición que la crisis financiera de 2008. En aquel momento, el dólar era bastante débil, ya que la política de “dinero fácil” de la Reserva Federal en 2002-2004 infló la liquidez en dólares y los balances de los bancos de inversión; la liquidez mundial también se vio favorecida por el carry trading en yenes y francos suizos.

Esta vez, incluso antes del estallido del COVID-19, el dólar estaba subiendo debido a la búsqueda de rentabilidad del carry. El salto del dólar demuestra que, cuando estalla una crisis, el mundo empieza a remar dólares y no se cansa de ellos.

Una nota tranquilizadora en un clima de miedo: Como saben los inversores a largo plazo, las crisis son puntos de máxima oportunidad para quienes tienen dinero en la mano. En los próximos 6-12 meses, varios activos sobrevendidos, regiones y sus divisas resultarán muy valiosos, aunque es una idea dudosa indicar un momento concreto.

Las fuerzas y factores que actúan en la actualidad son muy diferentes de los de los últimos tiempos y de los anteriores a 2008, cuando la atención se centraba en el carry trading y los flujos de inversión en el sistema financiero globalizado.

Fin de la dependencia del USD

El más interesante de los factores apremiantes para los próximos años son los intentos de encontrar una alternativa al dólar estadounidense.

La crisis actual demuestra aún más claramente que la anterior que el sistema del “dólar de papel como moneda de reserva mundial” no sirve para nada, por muchos intentos que se hagan para arreglarlo. Encontrar una alternativa se complica por el hecho de que, en un mundo desglobalizado, será muy difícil alcanzar un acuerdo como el de Bretton Woods.

¿Cómo prepararse para un reajuste monetario mundial?

La mejor manera de prepararse para un cambio de divisas no es intentar predecir el futuro.

Tampoco se trata de participar en teorías conspirativas ni de invertir dinero en oro, plata o monedas.

Lo mejor es tener una cartera bien diversificada de acciones y bonos mundiales, que esté bien situada para cualquier situación económica.

No olvidemos que si el USD se deprecia, las valoraciones de las acciones no harán sino aumentar para compensar esa devaluación.

O digámoslo de otra manera. A mis inversores en Libra Esterlina (GBP) les ha ido mucho mejor que a los clientes que han invertido en USD y Euro en los últimos años por una sencilla razón......la Libra ha caído y los activos han tenido en cuenta ese hecho.

Así, mientras que los inversores en USD han obtenido recientemente unos 12% anuales en el S&P500, los inversores en el S&P500 (GBP) lo han hecho mejor que el S&P500 (USD)

¿Qué bancos son los más seguros en 2020?

En primer lugar, ningún banco del mundo es tan seguro como guardar el dinero en una cartera de inversión diversificada.

Si de verdad quiere depositar dinero en un banco, pruebe con algunos de los principales del Reino Unido, Suiza y otros mercados importantes.

El sector bancario suizo confía en su estabilidad y experiencia para asegurarse un futuro brillante como centro líder en la gestión de los activos de los ricos, a pesar de un ataque mundial concertado contra su tradición de secretismo.

La estabilidad financiera es un requisito clave para el funcionamiento de la economía nacional y la ejecución eficaz de la política monetaria.

Un sistema financiero estable puede definirse como un sistema cuyos componentes individuales -intermediarios financieros e infraestructura del mercado financiero- desempeñan sus funciones respectivas y demuestran ser resistentes a posibles perturbaciones.

Si de verdad quieres invertir en un banco, aunque pensamos que las cuentas de inversión son mejores, las tres siguientes son buenas opciones.

UBS

UBS persigue tres objetivos principales en el ámbito de la estabilidad financiera: mejorar la resistencia de las instituciones financieras, atajar un problema demasiado grande para quebrar y reforzar la regulación de la banca en la sombra.

A escala internacional se están llevando a cabo una serie de esfuerzos relacionados con la capacidad de resistencia, cuyo objetivo es reforzar la estabilidad de las instituciones financieras.

El elemento principal es el marco regulador de Basilea III, que se basa en el marco regulador de Basilea II publicado por el Comité de Supervisión Bancaria de Basilea (CSBB). Este comité estableció los principios para una supervisión bancaria eficaz.

Además, Basilea III impone requisitos más estrictos para el capital ponderado por riesgo de los bancos y los complementa con un coeficiente de apalancamiento: se trata de una evaluación más sencilla, no basada en el riesgo. El tercer elemento son las nuevas normas que definen los requisitos mínimos de liquidez.

Estas medidas refuerzan la resistencia de la institución individual y de todo el sector bancario ante las crisis.

Con el fin de reducir los riesgos para el sistema financiero y reforzar las instituciones de importancia sistémica a escala internacional, se adoptaron, entre otras, las siguientes medidas:

- Medidas para identificar y evaluar las entidades de importancia sistémica

- Establecer instrumentos de absorción de pérdidas para aumentar la resistencia de las entidades afectadas y garantizar un capital adecuado en caso de liquidación.

- Supervisión más estricta de la gobernanza, la resistencia al riesgo y las pruebas de resistencia

- Mecanismos de liquidación eficaces para liquidar sistemáticamente los bancos

- Infraestructura más estable del mercado financiero (véase también la sección “Regulación del mercado financiero”).

Banco Nacional Suizo

SNB sigue algunos puntos para promover su estabilidad financiera, véase más abajo:

- Análisis e investigación: El CN analiza los acontecimientos en los mercados financieros y la infraestructura de los mercados financieros. Se presta especial atención al sector bancario suizo y a la infraestructura de los mercados financieros.

- Contribuir al establecimiento de una base adecuada para el centro financiero: A escala nacional, el BNS participa, junto con la Confederación y la Autoridad Suiza de Supervisión de los Mercados Financieros (FINMA), en proyectos de reforma. En el plano internacional, está representado permanentemente en el Comité de Supervisión Bancaria de Basilea y en el Comité de Pagos e Infraestructura de Mercado (CPMI) del Banco de Pagos Internacionales (BPI) y participa en diversos grupos de trabajo internacionales que se ocupan de cuestiones de estabilidad financiera. ... Un ejemplo bien conocido es el Consejo de Estabilidad Financiera (CEF).

- Ayuda a la liquidez: El BNS actúa como prestamista de última instancia (LoLR). Como parte de esta función, puede -en determinadas condiciones- prestar asistencia para garantizar la liquidez con garantías si los bancos locales ya no pueden refinanciar sus operaciones de mercado.

- Supervisión: El BNS es responsable de la supervisión de la infraestructura del mercado financiero, con especial atención a los sistemas esenciales para la estabilidad del sistema financiero suizo. La Autoridad Suiza de Supervisión del Mercado Financiero (FINMA) es responsable de la supervisión del sector bancario suizo.

Conclusión

El ciudadano medio no debería leer los medios de comunicación, analizar datos o prestar atención a adivinos.

Nadie puede predecir el futuro. Lo que sí sabemos por la historia, sin embargo, es que los activos superan al efectivo a largo plazo, independientemente de los “reinicios”.

El dólar, el euro, la libra y todas las demás divisas mundiales han perdido frente a activos como los mercados bursátiles a largo plazo.

Las acciones son más volátiles que el dinero en efectivo, por lo que tiene sentido mantener bonos junto con índices bursátiles.

He observado un denominador común entre mis clientes, socios y amigos.

Los que no se dejan llevar por el pánico e invierten a largo plazo superan ampliamente a los que se preocupan por captar tendencias.

¿Le duele la indecisión financiera? ¿Quiere invertir con Adam?

Adam es un autor reconocido internacionalmente en temas financieros, con más de 214 millones de respuestas vistas en Quora.com y un libro muy vendido en Amazon.

Lecturas complementarias

¿Por qué el mundo no volverá a ser el mismo después del coronavirus? Este vídeo da dos razones.

Preguntas- ¿No se menciona a China? El mayor tenedor de oro del mundo, que intenta desbancar a EE.UU. y posicionar el yuan como moneda de reserva mundial. Tampoco se menciona el mercado de derivados, que representa 1,2 cuatrillones de dólares, y cuyo colapso sería catastrófico desde el punto de vista financiero.

Los Estados Unidos y el Dólar Americano todavía mandan debido al PIB y todo lo que los Americanos compran. ¡Si algo le pasa a las compras en America sera el fin del mundo ! Philip