Los canadienses que viven en el extranjero suelen tener tres opciones principales: invertir localmente en su nuevo país de residencia, mantener las inversiones en Canadá a través de agentes de bolsa o inmobiliarios, o recurrir a una solución extraterritorial centrada en los expatriados.

Cada ruta tiene implicaciones fiscales, En cuanto a los gastos de viaje, hay que tener en cuenta los problemas de portabilidad, así como los pros y los contras en función del lugar de residencia, la duración de la estancia en el extranjero y los objetivos financieros a largo plazo.

En este artículo se explican detalladamente los tres enfoques, sus ventajas e inconvenientes, los errores más comunes y qué estrategias suelen ser más eficientes desde el punto de vista fiscal para las empresas. Expatriados canadienses.

Mis datos de contacto son hello@adamfayed.com y WhatsApp +44-7393-450-837 si tiene alguna pregunta.

La información contenida en este artículo es meramente orientativa. No constituye asesoramiento financiero, jurídico o fiscal, ni una recomendación o solicitud de inversión. Algunos hechos pueden haber cambiado desde el momento de su redacción.

Este artículo es largo. Para los que no tienen tiempo y los que prefieren el contenido en vídeo, he resumido el artículo a continuación:

¿Cuáles son las mejores inversiones en Canadá?

Solución local: Invertir donde se vive

Expatriados canadienses Si vive en el extranjero, quizá prefiera invertir con un agente local y centrarse en los bienes inmuebles de la zona. En otras palabras, un corredor de Dubai si vives en los EAU, o un corredor del Reino Unido si vives en Londres.

Esta opción tiene varias ventajas e inconvenientes.

¿Cuáles son las ventajas?

Para los expatriados canadienses que viven en Estados Unidos, ésta es probablemente la opción más eficiente desde el punto de vista fiscal.

El fisco estadounidense, el IRS, hace mucho más eficiente desde el punto de vista fiscal invertir dentro del país para Residentes estadounidenses, Y la mayoría de los corredores extranjeros (ya sea en Canadá o en otros países) no querrán aceptar a residentes estadounidenses por motivos legales.

Otra razón para tomar esta opción es si está muy “cerca” de su segunda residencia. En otras palabras, si has vivido en otro país durante 30 años y conoces bien el lugar, a menudo con una familia que es de ese país, una solución local podría tener sentido.

Esto se debe a que se ha convertido más en un inmigrante que en un expatriado, y no está planeando mudarse cada 3-4 años.

¿Y los inconvenientes?

Una solución local en su nuevo país de residencia tiene muchos aspectos negativos, entre ellos:

- A menudo no es la opción más eficiente desde el punto de vista fiscal, con las excepciones mencionadas anteriormente.

- Muchos países en desarrollo tienen protecciones débiles para los inversores y menos opciones de inversión. Si hay una crisis financiera, por ejemplo, estás más expuesto en un país en desarrollo en particular.

- Si se va a mudar cada 3-4 años, es importante tener una cuenta enfocada a los expatriados que sea portátil.

- Muchos expatriados pueden dejarse seducir por lo que yo llamo “la historia del crecimiento” en los mercados emergentes. He visto a innumerables expatriados comprar propiedades locales o participar en los mercados de valores locales, sólo para quemarse los dedos. A menudo, esto se debe a que persiguen rentabilidades anteriores, por lo que han comprado en un mercado caliente.

- Algunos intermediarios y soluciones locales le obligarán a vender la inversión si se traslada a otro país. Esto es muy ineficaz desde el punto de vista fiscal, ya que hay que pagar impuestos sobre las plusvalías al vender.

- Si aprovecha una estructura fiscalmente eficiente en su país de residencia, sólo dispondrá de ella a corto plazo, a menos que se establezca allí de forma permanente. Por ejemplo, si es usted canadiense y reside en el Reino Unido, puede invertir en acciones y participaciones a través de una ISA. Es una buena opción si quiere establecerse en el Reino Unido durante décadas. Sin embargo, si abandonar el Reino Unido, Las ISA no están disponibles para los no residentes.

- En algunos países es difícil encontrar una solución a un precio razonable.

Canadian Expats-Solution: Corredores y Bienes Raíces Canadienses

Algunos canadienses quieren invertir con un corredor de Canadá, aunque no sean residentes.

Esto no siempre es posible y, de hecho, algunos corredores de bolsa han llegado a cerrar cuentas si saben que el cliente va a viajar al extranjero.

¿Cuáles son los peligros de invertir en bienes inmuebles locales o con un corredor de bolsa local como canadiense expatriado?

- Fiscalidad. Algunos tipos de inversión son muy desfavorables desde el punto de vista fiscal. Por ejemplo, si compra una casa en Canadá, normalmente tiene que pagar impuestos sobre el alquiler como no residente, y muchos regímenes fiscales no se aplican a los no residentes.

- Tendrá mucha complejidad fiscal.

- En concreto, tendrá muchas complejidades con la propiedad en sí. Puede encontrar un inmobiliario agencia que se ocupe de la propiedad, pero eso reducirá la rentabilidad neta, ya que tendrá que pagar por el servicio.

- Esta complejidad puede ser aún mayor en el caso de los “alquileres vacacionales”, que pueden recibir un tratamiento fiscal diferente.

- Se sabe de corredores locales que han cambiado su política, es decir, que han aceptado a expatriados y luego han cambiado de opinión, debido a la nueva legislación local.

- Algunos corredores que aceptan canadienses vivir en el extranjero (como Questrade, por ejemplo) pueden ser bastante quisquillosos con cosas como el comprobante de domicilio. He conocido a un par de personas a las que les han rechazado justificantes de domicilio en japonés o chino. En cambio, algunos corredores orientados a los expatriados cuentan con personal bilingüe que acepta justificantes de domicilio en varios idiomas.

Solución de inversión en un tercer país: Inversión offshore

Inversión extraterritorial permite a los expatriados canadienses invertir a través de una plataforma de un tercer país en lugar de hacerlo localmente o en Canadá. Ofrece eficiencia fiscal, acceso completo en línea desde cualquier lugar del mundo y apoyo especializado a los expatriados.

Aquí es donde nuestro servicio, que puede solicitar aquí, tiene sentido.

¿Cuáles son las ventajas de invertir en el extranjero para los expatriados?

- Invertir en paraísos fiscales como expatriado suele ser rentable desde el punto de vista fiscal

- Necesita una solución portátil que le permita pagar en línea, independientemente del lugar del mundo en el que viva.

- Es mejor contar con una plataforma que esté familiarizada con los expatriados. Es más probable que estas plataformas cuenten con asesoramiento especializado.

- Puede acceder a fondos canadienses, estadounidenses o de cualquier otro país desde un tercer país. Por ejemplo, no es necesario tener dinero físicamente en EE.UU. para acceder a los fondos canadienses. S&P500 o un índice canadiense.

- Algunos terceros son más flexibles con los justificantes de domicilio en lengua extranjera

- Los impuestos sobre las plusvalías suelen aplicarse al final de la cuenta, suponiendo que compre y mantenga y no compre y venda, que es lo recomendable. Eso significa que si vives en un entorno de ganancias de capital 0% (como en la mayoría de los países de Oriente Medio y algunos países de Asia Pacífico), a menudo no pagas impuestos con esta opción. Una ventaja significativa.

Esta opción no es la la mejor opción para los residentes estadounidenses, por las razones expuestas anteriormente.

Mejor inversión en Canadá: Conclusión

Para la mayoría de los expatriados, un tercer país puede ser una gran opción, en términos de elección de inversión, portabilidad y demás. Sin embargo, hay excepciones a esta generalización, incluso para los residentes estadounidenses.

Por supuesto, en qué se invierte es aún más importante que dónde se invierte. Invertir es mejor si se hace a largo plazo y no se basa en la especulación.

Preguntas más frecuentes (FAQ)

¿Se puede obtener una doble imposición sobre los ingresos inmobiliarios canadienses?

Normalmente, Canadá tiene tratados de doble imposición con la mayoría de los países en los que residen los expatriados. Por tanto, mientras que en Canadá tributarías por tus ingresos por alquiler, probablemente no lo harías en tu país de residencia.

¿Qué le parece el impuesto sobre las ventas de bienes inmuebles en lugar del impuesto sobre la renta de los alquileres?

Las personas físicas tienen que recaudar, remitir y declarar el impuesto sobre las ventas (que incluye el GST/HST/QST) si obtienen ingresos a través de su propiedad de alquiler que sea una propiedad de alquiler residencial a corto plazo o esté arrendada por el gobierno.

También tiene que presentar los datos de la provincia en la que está situado el inmueble. Los tipos impositivos varían entre 5% y 15% dependiendo de la provincia en la que se encuentre la propiedad. Los expatriados también deben pagar impuestos en caso de vender o comprar este tipo de propiedad.

¿Puede contribuir a la TFSA como no residente?

Normalmente la respuesta es no, no se puede contribuir a una cuenta de ahorro libre de impuestos como no residente. Sin embargo, suele contribuir a un ‘Plan Registrado de Ahorro para la Jubilación (RRSP)’ mientras que ser expatriado, si se arrastra desde su tiempo de residencia en Canadá.

¿Puede comprar fondos indexados o fondos de inversión canadienses?

Normalmente, puede comprar fondos indexados en Canadá o fondos de inversión. La mayoría de las plataformas, sean del país que sean, tienen acceso a los mercados canadienses. Puede ser de forma indirecta (un fondo o ETF norteamericano, por ejemplo) o directa.

Para invertir en ETF canadienses no es necesario tener una cuenta en una agencia de valores canadiense.

Diferencia entre ETF y fondos de inversión

Aunque existe una diferencia técnica, si el inversor 1 compra un ETF indexado al S&P500 y el inversor 2 compra un fondo indexado al S&P500, ambos inversores obtendrán rendimientos casi idénticos.

La principal diferencia es que los ETF pueden venderse más fácilmente -a menudo casi al instante-, mientras que los fondos indexados pueden tardar unos días en venderse.

Esto puede sonar bien, pero a menudo puede provocar el pánico entre los inversores. Un estudio de Vanguard ha demostrado que los inversores son más propensos a vender en las horas centrales del día, durante periodos volátiles como la caída de los mercados bursátiles.

Por tanto, si se utilizan correctamente (comprar y mantener) y no se utilizan para comprar y vender, los ETF indexados y los fondos indexados le proporcionarán resultados casi idénticos.

Si se compran ETF, es mejor ceñirse a los de base amplia, como el S&P500, el MSCI World y quizá el 10% en MSCI Mercados emergentes. Es mejor evitar los ETF sectoriales y de nicho, como “el ETF del cáncer”.

¿Debo dejar dinero en bancos canadienses?

Mantener una pequeña cantidad de dinero en el Bancos canadienses para gastos imprevistos está bien. Sin embargo, el dinero en el banco no es una buena inversión. Las razones son:

- Los tipos de interés son bajos o altos. Sin embargo, cuando son altos, existe riesgo de divisas e inflación. Fíjese en lugares como Sudáfrica o Argentina en los últimos tiempos. Excelentes tipos de interés locales, pero rentabilidad negativa del USD en muchos casos.

- Los bancos canadienses están obteniendo beneficios de tu dinero, por lo que no estás haciendo un gran negocio.

- Si era una idea tan buena, ¿por qué no es Warren Buffett ¿y todos los inversores trasladan su dinero a Sudáfrica, México, Argentina y otros lugares? De hecho, muchos inversores están intentando sacar su dinero de estos países.

He oído que EE.UU. podría entrar en recesión y que las acciones están a punto de desplomarse...

Nadie puede cronometrar los mercados. Nunca he conocido a nadie que se haya beneficiado de intentar entrar y salir de los mercados. Los mercados han subido y bajado durante periodos como:

- Enfrentamientos nucleares

- Guerras - frías y calientes

- Varias elecciones

- Cierre del Gobierno

- Estancamiento del PIB y aumento del PIB

Invertir funciona mejor cuando es; a). De bajo coste. B). Diversificada. c). Razonable en cuanto a costes. “Un consejo aburrido”, pero cierto.

La venta de una propiedad canadiense, ¿aplica el impuesto sobre plusvalías?

Si vende bienes inmuebles canadienses siendo expatriado, puede estar sujeto a impuestos sobre las plusvalías. Las plusvalías suelen estar sujetas a una retención fiscal para asegurarse de que notifica la transacción.

¿Qué documentos se necesitan para abrir una cuenta de corretaje?

Todos los intermediarios piden un documento de identidad (pasaporte, carné de identidad o carné de conducir) y un justificante de domicilio con fecha de los últimos tres meses (recibo de la luz o del banco), debido a las normas internacionales contra el blanqueo de dinero.

Algunos corredores también piden justificantes de fondos, como nóminas o contratos, pero esto es más habitual cuando se trata de grandes sumas de dinero.

¿Hay terceros países que los expatriados deban evitar?

Huelga decir que algunos países incluidos en la lista negra deben evitarse, y que las jurisdicciones extraterritoriales establecidas son mejores.

Como generalización, yo también evitaría los corredores de bolsa de EE.UU. a menos que sea ciudadano o residente estadounidense. La razón es sencilla: ¡otra vez los impuestos!

Si invierte, por ejemplo, en Interactive Brokers y vive en Dubai o Londres, existe la posibilidad (aunque pequeña) de que sus herederos paguen impuestos de sucesión estadounidenses.

¿Cuáles son los mayores errores que cometen los expatriados?

Procrastinar y tardar años en tomar una decisión suele ser el mayor error. La primera regla de la inversión es presentarse: invertir de verdad y no dejar el dinero en el banco perdiendo con la inflación.

Esto es especialmente importante para los expatriados, porque no suele haber ahorro obligatorio, a diferencia de lo que ocurre en Canadá, Australia y la mayoría de los países europeos. En su país, incluso los más reacios pueden crear pequeñas carteras de inversión, ya que los impuestos pagan lo básico.

Aparte de eso, ser demasiado cauto o demasiado agresivo puede ser un error, al igual que centrarse únicamente en soluciones locales.

Por último, “hacer tu propia investigación” puede ser más peligroso de lo que crees, a menos que lo hagas de la forma correcta, como ilustra mi vídeo a continuación:

Fondos Vanguard

Vanguard pueden aceptar para algunos lugares expatriados, y no para otros, y esas reglas cambian a menudo. Por ejemplo, Vanguard ha abierto en nuevos países recientemente, y ahora no puede aceptar personas especificadas de EE.UU..

¿Qué tal sacar dinero de países como China?

He escrito un artículo en el pasado. Existen numerosas formas de sacar dinero de los países que han impuesto restricciones a la salida de capitales.

En general, pagar por una inversión mensual, es un poco más fácil, en comparación con el envío de grandes cantidades de dinero fuera de esos países. A menudo se puede pagar con Visa y MasterCards para las cuentas de corretaje.

¿Y si soy ciudadano estadounidense y canadiense a la vez?

En este caso, se le sigue considerando una persona física estadounidense. Por tanto, debe centrarse en disponer de una solución compatible con EE. UU., que cumpla la ley FATCA.

¿Debo recurrir a un asesor financiero?

A asesor financiero cuesta dinero, pero también lo hacen los entrenadores personales, y la mayoría de las personas que van al gimnasio dirían que los entrenadores personales pueden ser motivadores y enseñarles a utilizar el equipo correctamente.

Por eso, un asesor financiero que le ayude con su planificación financiera global puede motivarle y mostrarle las mejores prácticas.

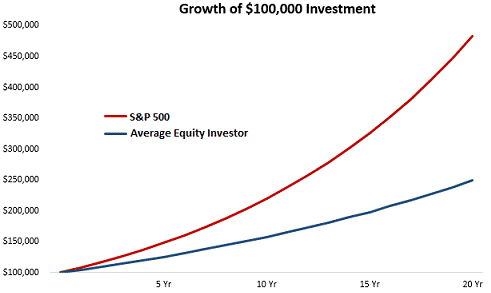

He visto a algunas personas que invierten muy bien en bricolaje, pero la mayoría de las veces, como la persona que se lesiona utilizando un aparato de gimnasia de forma incorrecta, obtienen resultados por debajo de lo esperado.

Por ejemplo, muchos estudios realizados han demostrado que los inversores DIY van por detrás de los índices, incluso si invierten en la misma inversión:

A menudo esto se debe a que “compran caro y venden barato”. Por ejemplo, he conocido a innumerables inversores DIY que entraron en pánico durante 2008-2009, o tras la elección de Trump en 2016, y ahora lamentan no haber mantenido el rumbo.

Así que un buen asesor financiero puede justificar sus honorarios dándole consejos que le ahorrarán dinero y le harán ganar más dinero a largo plazo.

¿Qué le parece invertir en ETF de mercados emergentes?

Tener 10% en MSCI Emerging Markets no le hará daño. No obstante, recuerde que el crecimiento del PIB y los mercados no siempre están relacionados.

Fíjense en China en los últimos tiempos. Excelentes resultados bursátiles, pero algunos de los peores rendimientos bursátiles desde 2006.

Puede que se trate de un caso extremo, pero incluso un índice de mercados emergentes de base amplia no siempre ha batido a mercados establecidos como el estadounidense en las últimas décadas.

Una de las razones es que muchas empresas de mercados emergentes salen a bolsa en EE.UU. (Alibaba es un ejemplo de muchas) y la mayoría de las grandes corporaciones obtienen ahora muchos beneficios en China y otros mercados.

Tomemos como ejemplo la cuota de ingresos de Apple, que actualmente es de 30% en la región Asia-Pacífico, 25% en Europa y sólo 44% en América.

¿Es mejor invertir en dólares canadienses?

Depende. En general, como expatriado, invertir en USD y algunas otras divisas está bien. Hay menos corredores que acepten dólares canadienses en el mercado de expatriados que dólares estadounidenses, euros y otras divisas.

¿Podrían cambiar en el futuro estas cosas?

Un buen asesoramiento financiero no cambia tan rápidamente como los impuestos. La inversión fiscalmente eficiente siempre puede cambiar, incluso anualmente, después de cada presupuesto gubernamental.

Quién sabe lo que ocurrirá con los futuros presupuestos canadienses, pero un inversor racional sólo puede tratar con la información disponible en ese momento.

¿Cuál es una combinación de activos razonable?

En general, tiene sentido tener una mayor asignación a acciones cuando se es joven, y aumentar gradualmente la asignación a bonos del Estado a medida que se envejece.

Esto se debe a dos razones; los mercados de acciones han promediado 8%-10% a largo plazo, pero son más volátiles que los bonos, y los bonos aumentan cuando las acciones caen.

Por eso, a medida que nos acercamos a la jubilación, entre los 55 y los 60 años, es importante eliminar algunos riesgos. A los 20 o 30 años, no hay que preocuparse por la volatilidad, porque los mercados siempre se recuperan.

La única excepción a la regla de “los mercados siempre vuelven” es Japón, lo que demuestra la importancia de tener una cartera diversificada y no depender de un país “caliente” como hicieron algunos inversores en los años ochenta.

Así pues, los índices de base amplia, como el MSCI World, y los índices muy internacionalizados (como el S&P500 estadounidense) son más seguros que los índices centrados en el mercado nacional.

Los activos más aventureros, como la renta variable privada, pueden estar bien, para el 5%-10% de su cartera, si cuenta con un buen asesor.

¿Qué inversiones hay que evitar?

Para la mayoría de los inversores, debería haber una clara distinción entre una inversión y una especulación. Las divisas (FX), las criptomonedas y varias otras cosas que comúnmente se conocen como inversión, no son más que especulación.

Esa especulación puede o no dar resultado, pero sigue siendo una especulación. Con estos tipos de inversiones, ... esperas que la persona que venga detrás pague más por ti de lo que tú has pagado.

A menudo se trata de un juego de suma cero. Por ejemplo, el dólar no puede subir frente al euro al mismo tiempo que el euro sube frente al dólar.

En comparación, con muchas inversiones sensatas, cada comprador de esa inversión puede beneficiarse de cualquier subida de precios. Por ejemplo, si yo compro el MSCI Word y usted también, ambos podemos beneficiarnos de las subidas de precios.

¿Es un buen momento para invertir dada la pandemia mundial?

Nadie puede cronometrar los mercados. Siempre es bueno ser lo más a largo plazo posible.

Las valoraciones actuales son muy atractivas para cualquier inversor a largo plazo, independientemente de lo que ocurra a corto plazo.

Seguro de vida para expatriados canadienses

Si tienes hijos, o piensas tenerlos, lo básico es seguro de vida puede tener sentido. Es barato y fácil de conseguir. Pero, en general, tiene sentido separar el seguro de vida de las inversiones.

Las inversiones basadas en seguros de vida rara vez son rentables, ya que son principalmente seguro, y no de inversión. Hay algunas excepciones a esta regla, por ejemplo, cuando las empresas de seguros de vida están reguladas simplemente como empresas de seguros, pero se basan en un principio de inversión.

¿Cuál es la mayor amenaza de cara al futuro?

Aumento de la inflación. Perder 2%-3% al año por la inflación es doloroso. 4%-7% al año podría ser destructivo.

¿Cuáles son sus datos de contacto y sus principales áreas de servicio?

Estoy especializado en inversiones regulares y a tanto alzado. Los mínimos son $100.000 en el caso de las sumas globales, y $750 al mes en las cuentas de inversión regulares.

Mis datos de contacto figuran a continuación.

¿Le duele la indecisión financiera? ¿Quiere invertir con Adam?

Adam es un autor reconocido internacionalmente en temas financieros, con más de 353,2 millones de respuestas vistas en Quora.com y un libro muy vendido en Amazon.

Para saber más

Soy el escritor más consultado en Quora.com sobre temas financieros, con 222,2 millones de respuestas vistas y subiendo en los últimos años.

En el siguiente artículo hablo de

- ¿Cómo invertir una gran herencia, o una pequeña?

- ¿Cómo invertir una gran suma de dinero?

- Si obtienes una gran suma de dinero, de la fuente que sea, ¿puedes jubilarte con ella de inmediato?

- ¿Es mejor invertir de una vez o hacerlo mensualmente para reducir el riesgo?

- ¿Qué tipo de ingresos seguros puede obtener invirtiendo una suma de dinero procedente de una herencia o de otra fuente?

- Qué errores hay que evitar al invertir una herencia.

- ¿Y para los expatriados que se desplazan de un país a otro, o para los residentes que piensan vivir en el extranjero en el futuro? Soy especialista en este ámbito. Las personas que reciben herencias como expatriados, ¿deben invertir en su país de origen, en su país de residencia actual o en otro país? Por supuesto, mucho dependerá de su país de nacionalidad y de cómo se traten los impuestos a nivel local, pero este artículo aborda esta cuestión en términos generales.

- Hay un viejo proverbio chino que dice que la riqueza rara vez dura tres generaciones. Cómo evitarlo y crear riqueza generacional?

He aquí un avance del artículo

Dependerá de varios factores.

Los principales factores son:

- ¿Cuánto riesgo quiere asumir?

- ¿Dónde vive?

- Cuál es tu coste de la vida. Eso está relacionado con el punto anterior, pero también puede estar relacionado con si tienes hijos y personas a tu cargo.

- ¿Hay algo específico en su situación? Por ejemplo, si es usted un expatriado que se desplaza de un país a otro.

Lo primero que hay que recordar es que el efectivo en el banco se inflará.

Incluso con una inflación del 2%-3%, pronto se comerá tu capital, ahora que los tipos de interés son del 0% en la mayoría de los países.

En muchos de los países donde los tipos de interés son más altos, los riesgos cambiarios son mayores debido a las devaluaciones, etc.

En general, la forma más segura de invertir un gran fondo de dinero es

- Invierte en una cartera líquida de ETF y otras inversiones. Por líquido me refiero a algo que puedas vender fácilmente. Invertir todo en algo como un negocio o un inmueble es más arriesgado porque si inviertes en lo equivocado, no puedes venderlo.

- Sólo retira 4% al año de tu cartera. En $3,2m eso es alrededor de $128.000 al año. Auméntalo en 2%-3% para mantenerte en línea con la inflación. El fundador de la regla de los 4% dijo que 5% o incluso 6% pueden ser seguros, pero es mejor ser conservador:

- Invierte 60% en acciones y 40% en bonos. Tus posibilidades de caer son bajas para esa asignación de activos según se indica a continuación:

- Reequilibre su cartera pasando de las partes con buenos resultados a las malas. Por ejemplo, si tiene 60% en acciones y 40% en bonos, y las acciones superan a los bonos en 2021, tendrá que vender algunas acciones para mantener el equilibrio 60%-40%.

Lo que hay que evitar es

- No seguir los consejos. Muchas personas que reciben grandes herencias son nuevas en el mundo de la inversión y las finanzas personales, y se dejan llevar por la emoción.

- Invertir poco a poco. Mucha gente intenta invertirlo gradualmente (dollar cost averaging) en lugar de hacerlo de una sola vez porque emocionalmente le parece más fácil. Sin embargo, numerosos estudios académicos han demostrado que invertir una suma global de inmediato tiene más probabilidades de superar el cálculo del coste medio en dólares o las inversiones mensuales.

- Intentando cronometrar los mercados. Conozco a alguien que recibió una herencia en septiembre. Estaba preocupado por los mercados debido, cito, “al virus y a las elecciones”. 4 meses después, ¡los mercados han subido 20%! Nadie puede cronometrar los mercados. Basta con estar bien equilibrado.

- Ser demasiado adverso al riesgo o demasiado arrogante con él. Se necesita un equilibrio. Demasiado poco riesgo, mantener el dinero en el banco, a menudo conduce a grandes pérdidas indirectas por la inflación a lo largo del tiempo. Del mismo modo, tratar de meter la pata con el dollar cost averaging le perjudicará (más que probablemente) a largo plazo. Pero invertir 100% en acciones o 100% en una sola propiedad inmobiliaria tampoco tiene sentido. Se necesita una estrategia diversificada.

- No mantener el rumbo. Incluso alguien que invirtió un día después de los desplomes de 2000, 2008 o 2020 lo ha hecho bien si ........no entró en pánico y vendió durante el desplome. No hay por qué temer a las caídas del mercado, a menos que no confíes en ti mismo y no pulses el botón de vender.

- En el caso concreto de los expatriados, es un error no tener en cuenta algunos aspectos únicos de su caso. Por ejemplo, en algunos sistemas fiscales, se paga un ojo de la cara por enviar dinero a casa. Tomemos como ejemplo el Reino Unido. Si usted es británico y vive en el extranjero, no suele tener que pagar impuestos al gobierno británico. Hay normas complejas, como la prueba de los vínculos, pero en general no hay que pagar. Las excepciones son: ....... si pasa mucho tiempo en el Reino Unido y posee activos en el país, como propiedades en alquiler. En ese caso, también hay que pagar impuestos por fallecimiento, ¡especialmente en el caso de los bienes inmuebles!

- No pensar lo suficiente en los gastos. Es fácil gastar a lo loco, pero eso afecta a tu bolsillo.

- No pagar las deudas que se cobran a tipos de interés elevados, como las tarjetas de crédito. 16%-24% es excesivo y debe saldarse cuanto antes.

Gran artículo. Acabo de enviarte un correo electrónico Adam.

Hola Adam, vivo en Dubai. ¿Siguen siendo aplicables estos consejos?

Hola Glenn sí lo es. Le enviaremos un correo electrónico pronto.

Gran artículo gracias. Muy útil

Gracias Stuart

Hola Adam, como no residente entiendo que los dividendos de acciones se gravan en origen, pero ¿qué pasa con las ganancias de capital en una venta de acciones?

Según tengo entendido, en este caso no hay impuestos. Básicamente, parece que Canadá no grava a los no residentes sobre las ventas de acciones, pero sí sobre ciertas inversiones relacionadas con la propiedad. No obstante, estas leyes cambian constantemente y yo no soy asesor fiscal. En general, tiene sentido asegurarse de que el dinero nuevo se invierte fuera de Canadá. También le protege de futuros cambios en la legislación fiscal canadiense.

Hola Adam, te agradezco la información que has expuesto aquí. ¿Podrías dar ejemplos de brokers (tanto en Canadá como en terceros países) que acepten expatriados canadienses? Has mencionado Questrade, pero tengo curiosidad por saber qué otras opciones recomendarías.

Hola Adam,

Agradezco este artículo tan útil. Llevo varios años viviendo en EE.UU. y finalmente he decidido quedarme aquí a medio y largo plazo. Tengo entendido que las opciones para invertir en el mercado canadiense son limitadas para un residente en EE.UU., pero digamos que tengo 60.000 CDN en efectivo en una cuenta bancaria en mi país acumulando polvo. En mi opinión, mis opciones son las siguientes:

1) Seguir dejando que me haga un agujero en el bolsillo.

2) Intentar encontrar un broker offshore que me permita invertir en el mercado canadiense, y lidiar con las complejidades fiscales.

3) Convertirlo a USD e invertirlo con el resto de mi cartera estadounidense.

¿Alguna otra opción que me haya perdido? ¿Cómo manejaría 60k en una cuenta canadiense como residente de EE.UU.?

Gracias Jeff, te enviaré un correo electrónico.

Hola, usted ha mencionado que Questrade es un lugar para un expatriado canadiense no residente para invertir su dinero. Conveniente porque tengo cuentas registradas y no registradas con ellos, y las tenía durante mi primer destino de expatriado. Sin embargo, ahora tengo una cuenta de margen no registrada con ellos. Un post de Profit Moose afirma que QT no permite cuentas de margen para los no residentes. ¿Qué hay de cierto? Dejar el país pronto para otro plazo de expatriados y voy a necesitar para ponerse en marcha en él si tengo que cerrar mi cuenta de margen. Profit Moose da a entender que Interactive Brokers Canada sí permite cuentas de margen para no residentes. Mudarse a los EAU estará de vuelta en Canadá en 4-5 años.

Supongo que hay restricciones para los no residentes, y no olvides que como no residente tienes a tu disposición opciones mucho más eficientes desde el punto de vista fiscal.