El impuesto sobre el patrimonio en Argentina oscila entre 0,5% y 1,0% anuales sobre el patrimonio neto de una persona física, aplicándose al patrimonio mundial en el caso de los residentes y al patrimonio radicado en Argentina en el caso de los residentes.

It is one of the broadest and most aggressive net wealth tax regimes in Latin America, with progressive rates and periodic extraordinary levies on high-net-worth individuals.

Este artículo trata:

- What are the tax brackets in Argentina?

- Do I need to pay tax on foreign assets?

- Who has to pay taxes in Argentina?

- How much money would taxing the rich raise?

- What are some strategies to reduce taxes?

Principales conclusiones:

- Argentina wealth tax applies annually to net assets as of December 31, with rates roughly 0.5%–1%.

- Tax residents are taxed on worldwide assets, including foreign holdings.

- The regime includes special compliance incentives (e.g., reduced rates for compliant taxpayers).

- Compared to most Latin American countries, Argentina’s wealth tax regime is broader and more aggressive.

Mis datos de contacto son hello@adamfayed.com y WhatsApp +44-7393-450-837 si tiene alguna pregunta.

The information in this article is not tax advice and may have changed since the time of writing. I can connect you with expert tax support for your specific situation.

What is the wealth tax in Argentina?

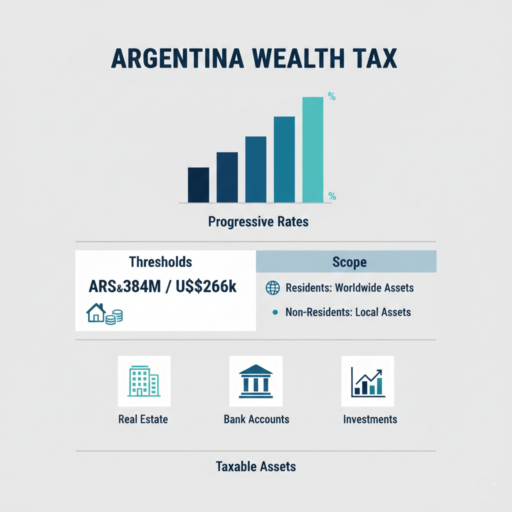

The Argentina wealth tax, officially called Impuesto sobre los Bienes Personales, is an annual tax on an individual’s net assets as of 31 December each year.

It applies on the value of all taxable assets once your total net worth exceeds a minimum threshold, with progressive rates that rise as net worth increases.

Current Wealth Tax Rates & Thresholds (Fiscal Year 2025)

Thresholds (liability only kicks in if your net assets exceed):

- General threshold: ~ 384,728,044 Argentine pesos (ARS) or about US$265K

- Primary residence exemption: up to ~ ARS 1,346,548,156 (≈ US$930k) only the excess value above this is taxable

Progressive tax rates (applied only to the amount of assets above the threshold):

| Asset value above threshold (ARS) | Standard rate | Reduced (compliant) rate |

| Up to ~52,664,283 | 0.50 % | 0.00 % |

| ~52,664,283–114,105,948 | 0.75 % | 0.25 % |

| Above ~114,105,948 | 1.00 % | 0.50 % |

- Compliant taxpayers — i.e., those who met all filing and payment obligations historically — receive a 0.50 % rate reduction across all brackets.

This means your wealth tax bill is calculated by splitting your net worth over the threshold into bands and applying the respective rate to each band above the exemption minimum.

How Argentine rates are evolving

- Argentina has been phasing down top wealth tax rates under recent tax reforms (2024–2027), with the top bracket reducing over time.

- Some expert summaries project rates falling to 0.25 % by 2027 for general taxable assets as part of the reform trajectory.

Características principales of Taxes on Wealth in Argentina

- Applies to individuals (not corporations).

- Tax residents are taxed on worldwide assets (above the threshold).

- Non‑residents are taxed only on assets located in Argentina when they exceed the threshold.

- Rates are progressive, rising in bands the larger your net worth is relative to the threshold.

- There’s a special voluntary advance payment regime (REIBP) that can fix a lower rate over multiple years for those who elect into it.

Assets included

The types of assets that feed into the wealth tax base remain consistent:

- Inmobiliario (domestic + foreign)

- Bank accounts

- Investment portfolios & securities

- Shares & equity interests

- Luxury goods (vehicles, yachts, art, etc.)

Who has to pay taxes in Argentina?

For Argentina wealth tax purposes, only individuals (not corporations) are liable, and such liability is based on tax residency status.

1. Argentine Tax Residents (Individuals)

Individuals who are tax residents of Argentina must pay tax on wealth for:

- Worldwide assets

- Both domestic and foreign property

You are generally considered a tax resident if:

- You reside permanently in Argentina

- You remain in Argentina for more than 12 consecutive months

- Your center of vital or economic interests is in Argentina

If you meet the residency test and your net assets exceed the annual threshold, you are subject to wealth tax.

2. Non-Residents

Non-residents are liable for Argentina wealth tax only on assets located within Argentina.

They are not taxed on foreign assets.

How much would taxing the rich generate?

In Argentina, the yearly wealth tax generates around 0.1% of GDP, while the 2020 extraordinary solidarity levy raised roughly ARS 247 billion (about US$2.4 billion at the time) from approximately 10,000 high net worth individuals.

Argentina has periodically relied on wealth-based taxation to raise emergency revenue, particularly during fiscal crises.

Regular Wealth Tax

- Contributes a relatively small share of total government revenue compared to VAT or income tax.

- Revenue fluctuates significantly due to inflation adjustments, asset revaluation, and compliance levels.

- Despite progressive rates, the narrow base (wealthy individuals only) limits total yield.

Why Revenue Is Limited

Even with high headline rates, wealth taxes tend to produce modest fiscal returns because:

- The taxable population is small.

- High net worth individuals can relocate assets or change residency.

- Legal challenges and structuring strategies reduce the effective tax base.

- Capital flight and emigration may shrink the long-term base.

En wealth taxes can provide meaningful short-term injections of revenue, Argentina’s experience shows they are not a dominant or structurally transformative source of government funding.

What would happen if rich people were taxed more?

If rich people in Argentina were taxed more, the government could see higher short-term revenue, but it may also trigger long-term economic and behavioral consequences.

Potential Short-Term Effects

- Increased government revenue

- Funding for public redistribution programs

- Temporary fiscal stabilization

Potential Long-Term Effects

- Capital flight

- Reduced investment

- Emigration of high net worth individuals

- Increased tax avoidance and planning

- Currency pressure

Argentina’s recurring fiscal instability, combined with high inflation and strict currency controls, has historically amplified these responses.

What are the best tax planning strategies?

The best way to minimize tax on wealth in Argentina is through residency planning, asset structuring, repatriation programs, and treaty optimization, all while complying with local rules and international transparency requirements.

1. Residency Planning

Changing tax residency can significantly reduce exposure to Argentina wealth tax.

Individuals often relocate to countries with:

- Sin impuesto sobre el patrimonio

- Territorial tax systems

- Lower overall tax burdens

2. Asset Structuring

- Use of holding companies

- Trust structures (where recognized)

- Diversificación internacional

3. Repatriation Programs

During certain periods, Argentina has offered reduced rates if foreign assets are repatriated.

4. Treaty Optimization

Argentina has limited tax treaty coverage compared to other countries, making cross-border planning more complex.

Professional cross-border advice is essential due to frequent regulatory changes and evolving enforcement practices.

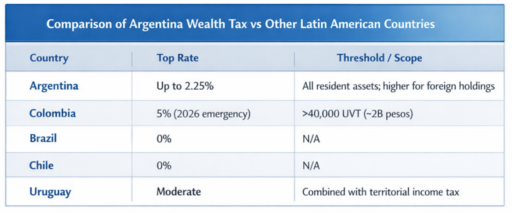

Argentina Wealth Tax vs Other Latin American Countries

Argentina stands out in Latin America for its aggressive approach to taxing personal wealth, making it a high-profile case for high-net-worth individuals in the region.

While neighboring countries rely more on income, consumption, or corporate taxes, Argentina directly targets individual net assets including foreign holdings with progressive rates and periodic extraordinary levies.

Argentina

- Broad scope: Taxes worldwide assets for residents, including bank accounts, real estate, securities, and luxury goods.

- Progressive rates: Top rates historically reached 1.75–2.25%, higher for foreign assets, with extraordinary levies occasionally applied.

- Policy impact: Wealth taxes have influenced residency decisions, asset repatriation, and long-term investment behavior.

Colombia

- Targeted approach: Temporary wealth taxes have been reintroduced periodically for high-net-worth individuals.

- Lower yield: Previously, headline rates were lower than Argentina’s peak brackets (~1.5%), but recent 2026 emergency measures raised top rates to 5 % for very high net worth individuals, significantly increasing potential revenue.

- Regional relevance: Used mainly as a fiscal emergency measure rather than a permanent structural tool.

Brasil

- No federal wealth tax: Brazil relies heavily on income and consumption taxes, leaving individual net worth largely untaxed.

- Recent proposal: Lawmakers and tax policy experts have periodically proposed introducing a wealth tax on high‑net‑worth individuals to increase revenue and reduce inequality, but no such tax has been enacted at the federal level as of 2026. Some proposals include phased implementation or high exemptions to limit economic disruption.

- Investment climate: Absence of wealth tax makes it relatively attractive for domestic high-net-worth individuals, though other taxes remain high.

Chile

- Income-focused: No general annual wealth tax; taxation centers on income, corporate profits, and capital gains.

- Stability: Chile’s system is predictable and less likely to drive capital flight, unlike Argentina’s volatile wealth tax policy.

Uruguay

- Moderate wealth tax: Exists but is limited, combined with a territorial income tax system.

- Attractiveness: Offers a more stable environment for high-net-worth individuals considering relocation in the region.

Compared to its neighbors, Argentina is the most aggressive and far-reaching in taxing personal wealth, particularly for individuals holding foreign assets.

This makes residency, asset structuring, and cross-border planning critical for high-net-worth taxpayers in the region.

Conclusión

Argentina’s wealth tax illustrates the delicate balance between raising revenue from the ultra-wealthy and maintaining economic stability.

While the system can provide short-term fiscal support, especially during crises, its broader effects on investment, capital mobility, and residency decisions, highlight the behavioral responses that can limit long-term effectiveness.

For high-net-worth individuals, Argentina’s regime underscores the importance of strategic planning, informed decision-making, and cross-border considerations.

For policymakers, it is a reminder that aggressive wealth taxation must be carefully calibrated to avoid unintended economic distortions.

Ultimately, the case of Argentina shows that wealth taxes are as much about incentives and enforcement as about headline rates, and their impact is shaped by both policy design and the global mobility of capital.

Preguntas frecuentes

Is Argentina a high tax country?

Yes. Argentina is generally considered a high-tax country, with progressive income taxes, an annual wealth tax, a 21% VAT, various export taxes, and currency controls.

Combined with persistent inflation, this overall tax burden significantly affects both residents and businesses.

Is Argentina a wealthy country?

Argentina is an upper-middle-income country with strong agricultural exports, natural resources, and a diversified industrial base.

However, repeated economic crises, high inflation, and fiscal deficits have constrained long-term wealth accumulation.

Is the 21% tax refunded in Argentina?

The 21% refers to VAT. Tourists may be eligible for a refund on certain purchases if conditions are met.

Residents generally cannot reclaim VAT except through business-related deductions.

What is the wealth divide in Argentina?

Argentina has significant wealth inequality, with the top 10% of the population holding over 58% of total personal wealth and a Gini coefficient of about 42.4 in 2024.

This concentration of wealth has motivated the country’s wealth tax, though its effectiveness in reducing inequality remains debated.

¿Le duele la indecisión financiera?

Adam es un autor reconocido internacionalmente en temas financieros, con más de 830 millones de respuestas en Quora, un libro muy vendido en Amazon y colaborador de Forbes.