Guía detallada para comprender la puntuación crediticia - que será el tema del artículo de hoy.

Conocer su puntuación crediticia es esencial para gestión global del crédito para garantizar la estabilidad financiera.

Si desea invertir como expatriado o particular con un elevado patrimonio neto, que es en lo que estoy especializado, puede enviarme un correo electrónico (advice@adamfayed.com) o WhatsApp (+44-7393-450-837).

Introducción

Uno de los principales problemas a los que se enfrenta mucha gente hoy en día es su puntuación crediticia.

¿Por qué la gente se enfrenta a estos problemas cuando se trata de puntuaciones de crédito? ¿Qué es exactamente una puntuación de crédito y cómo se calcula? ¿Cuáles son los aspectos más importantes relacionados con la puntuación crediticia de una persona?

Estas son algunas de las dudas comunes que surgen entre la gente cuando se habla de puntuaciones de crédito. Especialmente cuando una persona es nueva en estos temas y no sabe mucho sobre cómo funcionan.

¿Qué es la puntuación de crédito?

Para empezar, la puntuación crediticia es un número que determina la solvencia de una persona.

La solvencia crediticia se refiere a la capacidad de una persona para devolver un préstamo si se le aprueba.

Profundicemos en su definición para comprender mejor su funcionamiento.

Imagínese que está intentando obtener un préstamo de un prestamista, digamos un préstamo personal sin garantía.

Préstamos como las hipotecas están respaldados por la propia propiedad que se pretende comprar con el préstamo.

Pero cuando se trata de préstamos personales, no están garantizados y no necesitan ninguna garantía.

En una situación así, ¿cómo puede saber un prestamista que vas a devolver el préstamo que te han prestado?

Por eso, la puntuación crediticia determinará su capacidad para devolver el préstamo que adquiera.

No sólo los préstamos sin garantía, sino incluso algunos préstamos con garantía, como una hipoteca, tienen requisitos de puntuación crediticia.

La mayoría de las entidades financieras toman decisiones relacionadas con los préstamos basándose en la puntuación crediticia de una persona.

Algunos de los préstamos y deudas más comunes que requieren una puntuación de crédito son los préstamos, las tarjetas de crédito y las hipotecas.

En algunos países, la puntuación crediticia también suele tenerse en cuenta a la hora de alquilar un inmueble.

Historial de crédito

En términos sencillos, el historial crediticio es el historial de pago de sus deudas, como préstamos o tarjetas de crédito.

En detalle, el historial crediticio de una persona consta de la siguiente información.

— El número de cuentas deudoras que tiene una persona, que incluye tanto las cuentas abiertas como las cerradas.

— Las categorías de esas cuentas, como crédito a plazos, crédito renovable, etc.

— El importe que una persona debe por cada cuenta o solía deber por una cuenta cerrada.

— El historial de pagos de una persona. Se utiliza para determinar si el prestatario ha pagado puntualmente la deuda.

Al calcular el historial de pagos, habrá puntos negativos por no efectuar los pagos a tiempo.

El historial de pagos también incluirá morosidad, impagos, etc. (si los hubiera).

El historial crediticio de una persona se tiene en cuenta en muchos casos, como un préstamo, un empleo o a la hora de alquilar un apartamento.

Las personas con un largo historial crediticio, así como un uso responsable del crédito, tienen puntuaciones crediticias más altas.

Informes de crédito

Ya hemos hablado de las puntuaciones y el historial de crédito, pero ¿qué es un informe de crédito?

Un informe de crédito sirve para conocer el historial crediticio de una persona, básicamente para proporcionar una referencia a los prestamistas.

Las agencias de información crediticia son responsables de generar un informe de crédito, y estas agencias varían en función de la nación de una persona.

Entonces, ¿cómo ayudará a los prestamistas a determinar la solvencia de una persona?

Este informe de crédito constará de datos útiles para calcular la solvencia de una persona. Por lo general, un informe de crédito contiene:

— Historial de crédito

— Saldo préstamos

— Importes de préstamos relacionados con todas las cuentas de deuda abiertas y cerradas

Si desea obtener su informe de crédito, puede obtenerlo dirigiéndose a una oficina de informes de crédito.

Agencias de información crediticia

Las agencias de información crediticia también se conocen con otros nombres, como agencias de crédito, agencias de información crediticia, etc.

Es una empresa que gestiona toda la información relacionada con el crédito de una persona.

¿Cómo puede una agencia de información crediticia obtener el historial de crédito de una persona?

Generalmente, cuando usted obtiene un préstamo, el prestamista enviará esa información a estas oficinas.

Toda la información recibida de este modo se combinará y se convertirá en un informe de crédito.

Este informe de crédito también incluirá la puntuación crediticia, que se utiliza para determinar la solvencia.

Una agencia de información crediticia mantendrá toda la información crediticia sobre una persona.

La mayoría de los prestamistas se asocian con agencias de información crediticia por dos razones principales.

La primera es obtener los datos de los clientes potenciales que tienen mejores informes crediticios.

Otra razón es permitir a los particulares acceder a una verificación de crédito blanda durante el proceso de precalificación.

Por ejemplo, imaginemos que solicita un préstamo a un prestamista por un importe determinado. No está seguro de si cumplirá los requisitos o de si las condiciones del préstamo le son favorables.

En estos casos, puede optar por un proceso de preaprobación que determine estos aspectos. Durante este proceso de precalificación, su puntuación crediticia no se verá afectada.

Sin embargo, algunos prestamistas hacen una comprobación de crédito dura, que puede dañar su puntuación de crédito.

¿Cómo se calcula la puntuación crediticia?

Para calcular la puntuación crediticia se tienen en cuenta varios factores.

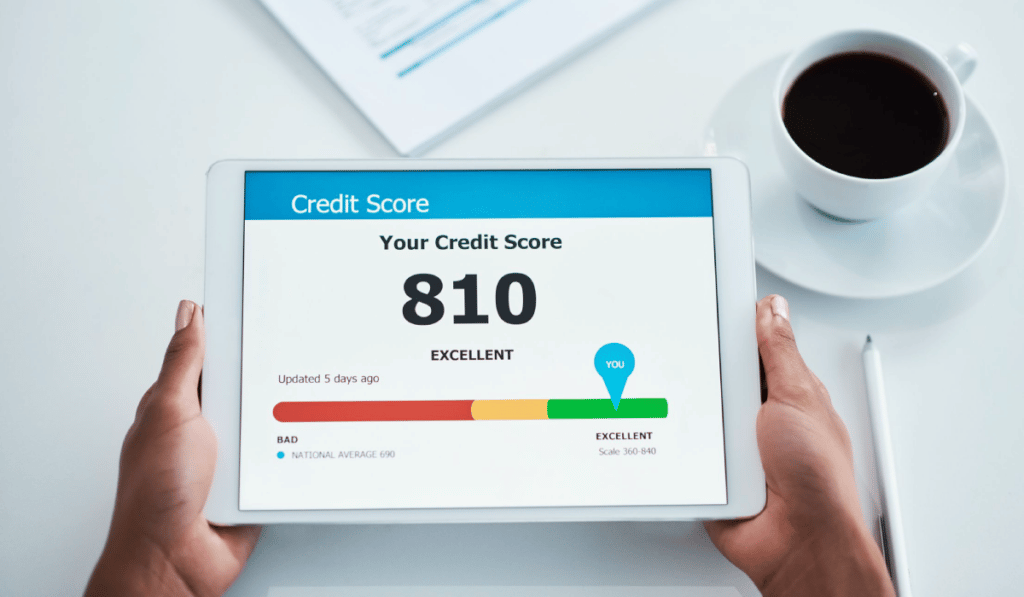

La puntuación crediticia es un número de tres cifras que determina la solvencia de una persona basándose en su informe de crédito.

En la mayoría de los países, la cifra oscila entre 300 y 900, mientras que las puntuaciones más altas significan mayor solvencia.

Las personas con una puntuación crediticia más alta pueden conseguir fácilmente la cualificación para diversas deudas como préstamos o tarjetas de crédito. Además, con los tipos de interés más bajos posibles.

Para generar una puntuación de crédito, los requisitos son prácticamente los mismos que los de los informes de crédito. Son los siguientes

— Su historial de pagos

— Sus deudas impagadas actuales

— Número de cuentas de préstamo

— Tipos de cuentas de préstamo

— La duración de las cuentas de préstamo

— El tiempo que lleva abierta la cuenta del préstamo

— Límite de crédito disponible

— Utilización del crédito

— Nuevas solicitudes de préstamo

— Nuevas solicitudes de tarjetas de crédito

— La deuda de una persona, que se ha enviado al cobro (si existe)

— Historial de ejecuciones hipotecarias de una persona (si existe)

— Historial de quiebra de una persona (si existe)

Todos estos aspectos se combinarán en cinco factores principales a la hora de calcular la puntuación crediticia. Tales como:

— Historial de pagos

— Historial de crédito

— Tasa de utilización del crédito

— Tipos de crédito

— Nuevo crédito

La utilización del crédito a menudo se denomina índice de utilización del crédito o coeficiente de utilización del crédito.

Se refiere al crédito utilizado por una persona dividido por la cantidad de crédito de que dispone.

En términos más sencillos, el índice de utilización del crédito es el importe de la deuda de una persona dividido por el límite de crédito.

Un buen índice de utilización del crédito no superaría los 30%, mientras que un índice de 10% se consideraría excelente.

Una persona puede tener diferentes puntuaciones de crédito, que dependen del modelo de puntuación de crédito utilizado.

Aunque pueden variar en función del modelo de calificación crediticia, no habrá demasiada diferencia.

Por ejemplo, supongamos que su puntuación crediticia rondaba los 700 cuando lo comprobó con una agencia.

Si lo compruebas en otro sitio, donde se haya utilizado otro modelo de puntuación crediticia, tendrás 690 o 710. No verás 550 u 800, ya que no es posible tanta variación.

Modelos de calificación crediticia

Un modelo de calificación crediticia es un enfoque analítico para calcular la solvencia de una persona.

Todos los datos estadísticos de una persona llegan a las agencias de crédito, que los analizan para generar una puntuación crediticia.

Ya hemos hablado de los factores que se tienen en cuenta al calcular la puntuación crediticia.

Echemos un vistazo al modelo de puntuación FICO, que es uno de los modelos de puntuación habituales en Estados Unidos.

Veamos en qué medida influye cada uno de los distintos factores en su puntuación crediticia durante el cálculo. Esto es según el modelo de puntuación FICO y puede diferir de otros modelos de puntuación crediticia.

— Historial de pagos (35%)

— Utilización del crédito (30%)

— Historial de crédito (15%)

— Uso del crédito (10%)

— Nuevo crédito (10%)

Las puntuaciones ofrecidas por FICO oscilan entre 300 y 850 y en función de la puntuación tienen diferentes plazos.

Si tenemos en cuenta la puntuación de crédito FICO, ésta se sitúa entre 300 y 850.

Cuando la puntuación crediticia es superior a 800, se dice que la persona tiene una puntuación “excelente”.

Cualquier puntuación que se sitúe entre 740 y 800 se considerará “muy buena”.

Los que tienen una puntuación crediticia de 670 a 739 se consideran puntuaciones “buenas”, y la mayoría de la gente la tiene.

Una puntuación entre 580 y 669 se considera una puntuación “justa”, que también es manejable.

Se considera que quienes tienen puntuaciones entre 300 y 579 tienen una puntuación “pobre” y pueden perder la oportunidad de obtener tipos de interés beneficiosos.

Además, a estas personas les puede resultar muy difícil conseguir un préstamo, ya que no parecen solventes para los prestamistas.

Sin embargo, las puntuaciones Vantage se basan en un enfoque diferente, que se ha facilitado a continuación.

— Historial de pagos (41%)

— Tipo de crédito (21%)

— Utilización del crédito (20%)

— Saldos totales (11%)

— Comportamiento crediticio reciente (5%)

— Crédito disponible (3%)

Las puntuaciones crediticias oscilan entre 300 y 850 también para el modelo de puntuación Vantage.

300 a 499 (muy deficiente)

500 a 600 (pobre)

601 a 660 (regular)

661 a 780 (bien)

781 a 850 (excelente)

Existen otros modelos de puntuación crediticia en EE.UU., y tienen diferentes métodos para calcular esta puntuación.

Vantage score solía tener modelos de puntuación con rangos de hasta 990. Sin embargo, según Experian, los nuevos modelos de puntuación de crédito utilizan un rango de 300 a 850.

Algunos de los modelos de puntuación crediticia más comunes en EE.UU., aparte de Vantage Score y FICO, son:

— TransRisk

— Puntuación de equivalencia nacional de Experian (0 - 1.000)

— Puntuación de crédito Credit Xpert

— Puntuación de créditos CE (330 - 830)

— Puntuación del seguro (200 - 997)

Principales agencias de información crediticia (las tres grandes)

En Estados Unidos, las principales agencias de información crediticia son Equifax, Experian, y TransUnion.

En el Reino Unido, las agencias de crédito también pueden denominarse agencias de referencia de crédito.

En el Reino Unido hay cuatro grandes agencias de referencia crediticia, entre las que se incluyen las tres de Estados Unidos y otra llamada Crediva.

Equifax, Experian y TransUnion son conocidas como las “Tres Grandes” y ofrecen servicios en varios países.

Experian ofrece servicios en 43 países de Norteamérica, Latinoamérica, Irlanda y EMEA.

TransUnion presta servicios en más de 30 países y cubre los cinco continentes.

Se sabe que Equifax está presente en 25 países de todo el mundo, entre ellos algunos de los más importantes.

No sólo en EE.UU., sino que las puntuaciones crediticias difieren en cada oficina de cualquier país. Esto se debe a los distintos modelos de calificación crediticia que utilizan.

Calificación crediticia

Ahora entendemos que las agencias de crédito proporcionan puntuaciones crediticias para determinar la solvencia de una persona.

Algunas personas suelen utilizar indistintamente los términos puntuación crediticia y calificación crediticia.

Se trata de un concepto erróneo, ya que ambos términos son diferentes aunque tienen el mismo uso y significado.

Las calificaciones crediticias son para las empresas o los gobiernos igual que las puntuaciones crediticias son para los particulares.

Al igual que las agencias de calificación crediticia ofrecen puntuaciones de crédito, las agencias de calificación crediticia proporcionan calificaciones de crédito.

En cuanto a las puntuaciones de crédito individuales, las tres grandes eran Equifax, Experian y TransUnion.

Sin embargo, las tres grandes agencias de calificación crediticia son S&P Global Ratings, Moody's y Fitch Group.

Por lo general, la calificación crediticia sería una calificación alfabética (que puede incluir números) y se proporciona a los prestatarios como:

— Empresas

— Estados

— Autoridades provinciales

— Gobiernos soberanos

— Otras entidades o autoridades similares

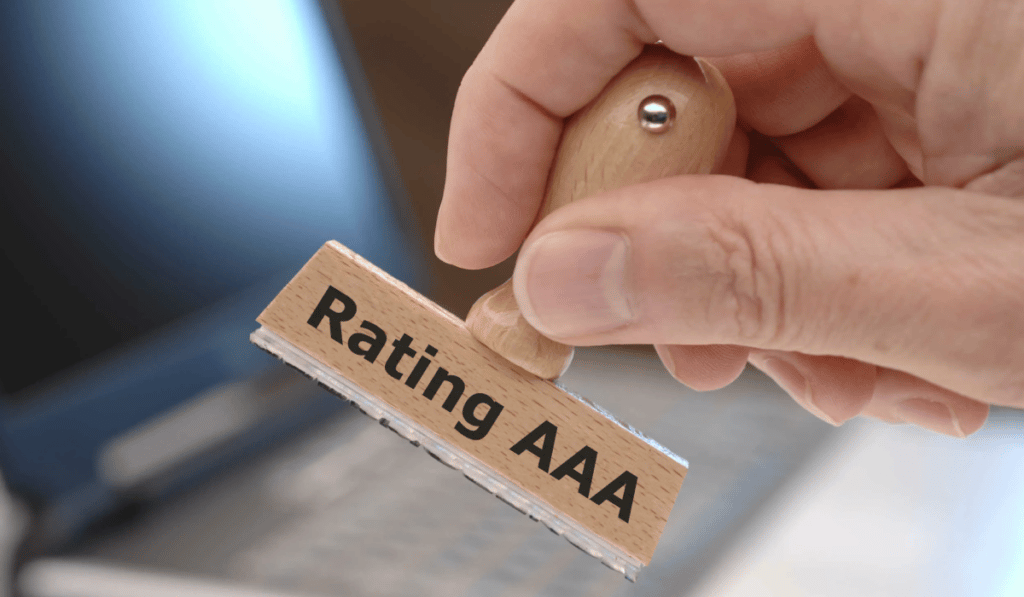

Por ejemplo, los bonos emitidos por empresas o gobiernos suelen tener una calificación crediticia. Esta calificación se proporciona por orden alfabético y va de la AAA a la D.

Para comprenderlo mejor, echemos un vistazo a las calificaciones crediticias a largo plazo de S&P.

Varían entre:

• AAA

• AA+

• AA

• AA-

• A+

• A

• A-

• BBB+

• BBB

• BBB-

• BB+

• BB

• BB-

• B+

• B

• B-

• CCC+

• CCC

• CCC-

• D

Si un país o una entidad recibe la calificación AAA, es que es solvente y se puede confiar en él desde el punto de vista financiero.

Las calificaciones, por tanto, llegan hasta D, que se considera una calificación muy mala. Es probable que un país o una entidad con una calificación crediticia D incumpla sus obligaciones financieras.

Por otro lado, las calificaciones crediticias a corto plazo oscilan entre ‘A-1+’ y ‘D’, siendo ‘A-1+’ la mejor y ‘D’ la peor.

Si hablamos de Moody's, la escala de calificación crediticia va de Aaa a C, que es la siguiente.

• Aaa

• Aa1

• Aa2

• Aa3

• A1

• A2

• A3

• Baa1

• Baa2

• Baa3

• Ba1

• Ba2

• Ba3

• B1

• B2

• B3

• Caa1

• Caa2

• Caa3

• Ca

• C

Una calificación crediticia de Aaa por Moody's se considera excelente, mientras que C suele ser una calificación deficiente.

La escala de calificación crediticia de Fitch es casi la misma que la de S&P. Sin embargo, en lugar de CCC+, CCC y CCC-, Fitch tiene una calificación CCC.

En función de la entidad o el país, existen diferentes tipos de calificaciones crediticias.

Calificaciones de crédito soberano

Es la calificación crediticia utilizada para determinar la solvencia de un país.

La calificación crediticia soberana se utiliza sobre todo para evaluar el riesgo que entrañan los bonos emitidos por un país.

Las calificaciones BBB- o superiores se otorgan a los países que se considera que tienen grado de inversión.

Mientras que las calificaciones de BB+ o inferiores significarían generalmente grado especulativo o basura, y esto según el S&P.

Si tenemos en cuenta a Moody's, una calificación de Baa3 o superior se considera grado de inversión. Todo lo que empiece por Ba1 y quede por debajo se considerará especulativo.

Calificación crediticia de empresas

Como su propio nombre indica, la calificación crediticia corporativa es la calificación que se otorga a las empresas.

Los inversores examinan las calificaciones crediticias de las empresas para determinar el riesgo que entrañan los bonos corporativos.

Al igual que las calificaciones crediticias soberanas, una calificación crediticia más alta significaría grado de inversión y la más baja, grado basura.

Calificación crediticia a corto y largo plazo

Las calificaciones crediticias también se facilitan en función del horizonte temporal considerado.

Cualquier calificación proporcionada para un horizonte temporal de un año o menos se denominaría calificación crediticia a corto plazo.

A la inversa, la calificación crediticia a largo plazo se otorga para horizontes temporales superiores a un año.

La escala de calificación crediticia a corto plazo suele diferir de la escala de calificación crediticia a largo plazo.

Por ejemplo, ya hemos hablado de la escala de calificación crediticia a largo plazo utilizada por las tres grandes.

Veamos ahora la escala de calificación crediticia a corto plazo utilizada por las tres grandes.

Para Moody's:

— P-1

— P-2

— P-3

— No Prime

Para S&P's:

— A-1+

— A-1

— A-2

— A-3

— B

— C

— D

Para Fitch's:

— F1+

— F1

— F2

— F3

— B

— C

— D

Al igual que la escala de valoración a largo plazo, la escala a corto plazo también comienza con el orden “mejor al principio”.

Dicho esto sobre las calificaciones crediticias, volvamos ahora a nuestro tema principal “las puntuaciones de crédito”.

¿Cómo mejorar la puntuación de crédito?

Antes de entrar en cómo mejorar su puntuación de crédito, permítanos tomarnos un momento y discutir por qué debe hacerlo.

Como ya sabrá, una buena puntuación crediticia suele ser beneficiosa para obtener tipos de interés bajos.

Como determina su solvencia, tener una puntuación crediticia más alta le hará parecer digno de confianza a los prestamistas.

Por lo tanto, es muy importante que una persona tenga al menos una buena puntuación crediticia para parecer solvente.

Ahora vamos a discutir cómo puede mejorar su puntuación de crédito, especialmente si usted tiene una mala puntuación.

Estudie sus informes de crédito

Lo primero que debe hacer es disponer de una revise de sus informes de crédito.

Esto le permitirá comprender mejor lo buena o mala que es su situación crediticia.

Puede obtener un informe crediticio de una de las tres grandes agencias, y el proceso puede durar hasta tres horas.

Cuando consulte su informe crediticio, asegúrese de que opta por una consulta suave.

Si se encuentra en Estados Unidos, puede obtener un informe gratuito de cada una de las agencias cada año.

Pago de facturas

El historial de pagos suele desempeñar un papel fundamental a la hora de calcular su puntuación crediticia.

Por este motivo, es aconsejable eliminar las deudas existentes en su informe, como los préstamos para estudios.

Además, lleve un registro de los pagos de sus facturas y opte siempre por los pagos puntuales.

Si lo prefieres, puedes seguir adelante con el pago automático de facturas para no olvidarte de ninguna.

Para mejorar su puntuación de crédito, debe utilizar su tarjeta de crédito para realizar todos los pagos.

Mientras lo hace, asegúrese de pagar la deuda de la tarjeta de crédito a tiempo, para que su puntuación de crédito tenga una mejora.

Utilización del crédito

¿Recuerda? Siempre es mejor tener una tasa de utilización del crédito de al menos 30% para una mejor puntuación.

Si consigues llevarlo a 10% más o menos, puede ser muy ventajoso para aumentar tu puntuación.

Puede configurar una alerta de saldo alto para su tarjeta de crédito para saber cuándo aumenta la utilización del crédito.

Alternativamente, puede solicitar un aumento de su límite de crédito, lo que también puede mejorar la utilización del crédito.

Evite nuevas tarjetas de crédito y préstamos durante un tiempo

Otro paso importante es evitar obtener nuevas tarjetas de crédito o préstamos hasta que mejore su puntuación crediticia.

Si obtiene un nuevo préstamo o una tarjeta de crédito, su índice de utilización del crédito aumenta, lo que es malo para su puntuación.

Al mismo tiempo, las consultas de crédito duras también tienen un impacto negativo en su puntuación de crédito. Por lo tanto, siempre asegúrese de que usted está pasando por una investigación de crédito suave a menos que sea necesario.

Gestión de expedientes de crédito

Hoy en día, la mayoría de las personas se enfrentan a menudo a problemas por tener un expediente de crédito débil.

Esto suele indicar que dichas personas no disponen de suficiente información crediticia para generar una puntuación.

Existen determinados programas como Experian Boost o Ultra FICO. Dichos programas permiten incluir en un expediente de crédito información como el historial bancario, el pago de facturas, etc.

A través de estos programas, usted puede superar el problema de tener un expediente de crédito delgado.

Hay otras opciones para los inquilinos, como alquiler Kharma o RentTrack.

Éstas informan de los pagos de su alquiler a las agencias de crédito para tratar el problema de un expediente de crédito delgado.

Cuentas antiguas y morosidad

La mayoría de la gente no sabe que las cuentas de crédito más antiguas pueden mejorar la puntuación crediticia de una persona.

Por lo tanto, no cierre sus cuentas antiguas, ya que podría reducir su límite de crédito.

Si mantiene esas cuentas abiertas, el crédito disponible no disminuirá y mejorará su utilización del crédito.

Además, preste atención a las cuentas morosas o de cobro si las hubiera.

Este tipo de cuentas tienen un enorme impacto en su puntuación de crédito, por lo que es muy difícil mejorarla.

Si no puedes eliminarlos de una sola vez, siempre puedes crear un plan.

Recorta gastos y crea un plan presupuestario que te ayude a saldar esas deudas.

Se dice que las cuentas negativas tienen un impacto durante al menos siete años y la quiebra durante 10 años.

Consolidación de deudas

La consolidación de deudas suele ser una gran idea para liquidar una serie de préstamos diversos.

Esto suele permitir a una persona reunir varios préstamos con distintos tipos de interés bajo un mismo techo. La mayoría a un tipo más bajo.

Esto le resultará útil para mejorar su puntuación de crédito, ya que disminuye su utilización del crédito.

Hay ciertas tarjetas de crédito conocidas como Tarjetas de Crédito de Transferencia de Saldo, que también sirven para el mismo propósito.

Los tipos de interés de estas tarjetas tienen un periodo promocional durante el cual el tipo de interés es de 0%. Sin embargo, hay que tener en cuenta que las comisiones por transferencia pueden oscilar entre 3 y 5% del importe transferido.

Supervisión del crédito

Los servicios de supervisión del crédito, también llamados servicios de reparación del crédito, ayudan a mejorar su puntuación crediticia.

Los servicios de supervisión del crédito ofrecen diversos servicios que incluyen incluso la protección frente al fraude de identidad.

Préstamo garantizado

Si tiene una propiedad o un activo que pueda servir de garantía, puede obtener un préstamo garantizado.

Este tipo de préstamos le ayudarán a construir su crédito a la vez que le ofrecen tipos de interés bajos e importes más elevados.

Conclusión

Lo más probable es que no haya ninguna persona que no se haya endeudado al menos una vez en su vida.

Obtener un préstamo puede ser muy esencial en momentos de dificultades financieras, y no poder conseguirlo complica la situación.

Siempre puedes tener una reserva de efectivo abundante para evitar la necesidad de obtener un préstamo.

Además, puedes incluso invertir dinero para obtener rendimientos, lo que puede mejorar tu situación financiera.

¿Busca activamente a alguien que pueda atender sus necesidades de inversión?

Busque un experto que sea eficiente en planificación financiera o gestión de patrimonios?

No se preocupe. Estoy aquí para ayudar.

Usted puede tener acceso a los servicios de primera clase que ofrezco a mis clientes, que ayudan a uno a alcanzar la libertad financiera.

No dude en ponerse en contacto conmigo si desea saber si puede beneficiarse de los servicios de primera clase que ofrezco.

Que tenga un buen día.

¿Le duele la indecisión financiera? ¿Quiere invertir con Adam?

Adam es un autor reconocido internacionalmente en temas financieros, con más de 830 millones de respuestas en Quora, un libro muy vendido en Amazon y colaborador de Forbes.