Este artículo aborda un tema candente: los robo advisors y las aplicaciones de inversión. Se discutirán algunos conceptos erróneos y responder a algunas preguntas frecuentes (FAQ)....

Terminará con noticias interesantes sobre una nueva aplicación de inversión para expatriados.

Mis datos de contacto son hello@adamfayed.com y WhatsApp +44-7393-450-837 si tiene alguna pregunta.

La información contenida en este artículo es meramente orientativa. No constituye asesoramiento financiero, jurídico o fiscal, ni una recomendación o solicitud de inversión. Algunos hechos pueden haber cambiado desde el momento de su redacción.

¿Qué son los robo advisors?

Los robo advisors son asesores financieros que prestan asesoramiento en línea, a menudo con una interacción humana mínima.

A menudo utilizan tecnología basada en reglas matemáticas o algoritmos para elaborar estrategias y tomar decisiones de inversión.

Sin embargo, existen varias ideas erróneas sobre los robo advisors. El primer concepto erróneo es que la interacción humana es siempre nula.

A menudo, los asesores y las empresas utilizan robo advisors para automatizar algunas partes del proceso, pero siguen insistiendo en la interacción humana.

Por ejemplo, varias empresas han dejado de recurrir a los gestores de activos que utilizaban antes, y en su lugar recurren a la IA, que utiliza algoritmos, para ayudar a idear estrategias de inversión o abaratar costes para los clientes.

En otras palabras, en este modelo, la tecnología y la empresa asesora trabajan conjuntamente para reducir los costes de los clientes y agilizar los procesos.

¿Cuándo empezaron los robo-asesores?

Se hicieron más populares hace unos 10 años, tras la crisis financiera de 2008-2009.

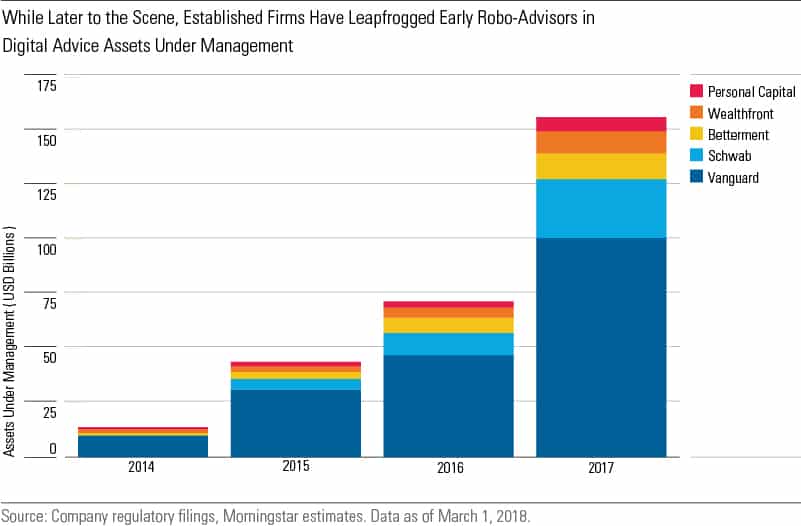

Posteriormente, se han hecho más populares con el paso del tiempo. El siguiente gráfico muestra cómo han crecido algunos de los mayores proveedores, como Vanguard:

¿Son siempre más baratos los roboasesores?

Una de las ideas erróneas sobre los roboasesores es que siempre son más baratos.

Es cierto que muchos cobran una comisión baja, a menudo 0,50% al año como ejemplo, pero también se aplican costes de gestión de activos.

Un robo advisor que elige fondos de inversión caros, con elevados ratios de gastos totales, puede resultar bastante caro, indirectamente.

Pros y contras de los roboasesores

Pros

Estudio tras estudio, se ha demostrado que los inversores DIY obtienen malos rendimientos medios. La razón principal es emocional: muchos inversores entran en pánico cuando los mercados bajan y se entusiasman demasiado cuando suben.

Un robot no tiene emociones, por lo que toma decisiones basadas en criterios más objetivos.

Los robo-advisors también son buenos elaborando cuestionarios, y confeccionando carteras en función de tu tolerancia al riesgo.

Además, si se utiliza junto con un asesor, puede obtener lo mejor de ambos mundos: el trato personal y la reducción de costes.

Contras

Los principales aspectos negativos de la tecnología es que tiende a ser buena para la inversión y menos centrada en el bienestar general. planificación financiera situación.

En otras palabras, la tecnología no ayuda a salir de deudas, constituir un fondo de emergencia ni nada específico, lo que va más allá del asesoramiento sobre inversiones y jubilación.

Además, la tecnología no siempre da consejos personalizados. Si eres un expatriado que planea mudarse a entre 3 y 5 países en los próximos 20 años, o tienes una situación muy específica, la tecnología aún no está a la altura de tal complejidad.

Esta es una de las razones por las que las personas con patrimonios netos más elevados prefieren un asesor que también utilice la tecnología, pero que no dependa completamente de ella.

Además, a muchas personas les gusta tener una relación personal con un asesor, por lo que prefieren al menos un grado razonable de interacción con él, aunque sólo sea por teléfono y correo electrónico.

Muchos robo-asesores intentan seleccionar valores. Esencialmente esto significa comprar miles de acciones, para encontrar ganadores.

Todavía no hay pruebas concluyentes de que los robo advisors puedan batir al S&P y a otros fondos indexados a largo plazo, utilizando este enfoque.

Lo que pueden hacer con eficacia es reequilibrar anualmente y a medida que envejecemos. Por ejemplo, si su tolerancia al riesgo sugiere que debería tener 20% en bonos y 80% en acciones, pero las acciones superan a los bonos durante el año, muchos de los robo advisors pueden reequilibrar para mantener el equilibrio 80%-20%.

¿Pueden los roboasesores ayudar siempre con la “brecha de comportamiento”?

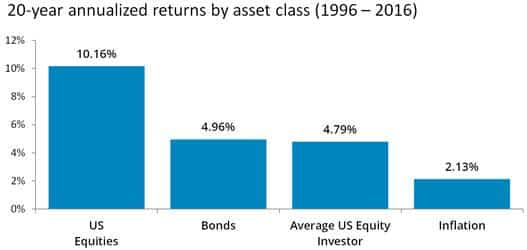

Muchos inversores obtienen rendimientos inferiores a los del mercado, debido a su propio comportamiento, como muestra el gráfico siguiente:

No. Si los mercados se vuelven locos, ya sea al alza o a la baja, es poco probable que un Robo-advisor tenga el mismo efecto que un humano diciéndole que no haga algo estúpido.

Todos sabemos cómo ponernos en forma, pero sin embargo muchos ven las ventajas de recurrir a un entrenador personal para ponerse en forma.

Del mismo modo, al invertir, un experto en inversiones puede actuar como contrapeso y asegurarse de que no haces tonterías con tu dinero.

¿Se ha encontrado alguna vez en una situación en la que ha oído hablar de una “gran oportunidad de inversión” en una cena?

Estoy seguro de que, en ese caso, hablar con un asesor humano sobre si la “inversión caliente” es una buena idea, es más eficaz que un robot.

¿Y más específicamente para expatriados?

Cuanto más compleja sea su situación financiera y más dinero tenga, menos lagunas podrá cubrir la tecnología.

Sin embargo, para los clientes más pequeños y los expatriados con necesidades de planificación financiera más sencillas, la tecnología puede ser excelente.

Esto no significa que la tecnología no pueda utilizarse para clientes con patrimonios netos más elevados, sino que seguirá siendo necesario recurrir en gran medida a la interacción humana.

¿Hay implicaciones fiscales?

Las implicaciones fiscales no difieren de si invierte usted mismo o si cuenta con un asesor tradicional.

La cuantía de los impuestos depende de su país de residencia, de la frecuencia con que se negocien los valores y de muchos otros factores.

¿Dónde están ganando más terreno los robo advisors?

En general, los robo advisors están ganando terreno en los segmentos más bajos del mercado.

El mercado de grandes patrimonios, e incluso sobrinos como el mercado de expatriados, sigue queriendo mucha interacción humana, pero aprecia cualquier medida que haga el proceso más eficiente y digital.

Sin embargo, para los inversores más jóvenes y los que no tienen cuentas mínimas, los robots asesores son cada vez más populares.

En mercados como EE.UU., Reino Unido, Singapur y otros muchos, muchos asesores tienen elevados mínimos de cuenta, a menudo de más de $250.000 para recibir asesoramiento.

Esta es una de las razones de la creciente popularidad de los robo advisors entre las generaciones más jóvenes y los inversores sin esos mínimos de cuenta.

¿Dónde están disponibles los robo advisors?

Están disponibles en todo el mundo, pero han ganado terreno en algunos de los mercados más desarrollados, como el Reino Unido, Estados Unidos, Singapur y Hong Kong.

En los últimos tiempos han ido ganando terreno también en varios mercados emergentes.

¿Está Betterment disponible en Canadá, Reino Unido y para expatriados?

Actualmente, no lo están. Del mismo modo, Vanguard no está disponible actualmente en todos los lugares, ni para los estadounidenses en el extranjero.

¿Son todos los robo-asesores iguales?

No, puede haber grandes diferencias en las comisiones, si tiene acceso a un asesor o lo hace usted mismo, inversiones mínimas, estrategia de inversión y servicios adicionales como el reequilibrio.

Algunos robo-asesores también utilizan la “cosecha de pérdidas fiscales”. Esta práctica consiste en vender valores que han perdido dinero para reducir los impuestos sobre las plusvalías.

¿Existen aplicaciones y plataformas de inversión específicas para expatriados?

Hay innumerables robo-asesores, y sobre todo aplicaciones, que se adaptan al mercado de los expatriados.

Las ventajas de las plataformas específicas para expatriados es que es más probable que te sigan si cambias de país.

En comparación, se sabe que muchas plataformas cierran las cuentas si los clientes cambian de país. Esto no solo puede ser un inconveniente, sino que puede dar lugar a facturas fiscales inesperadas.

¿Utiliza robots asesores y aplicaciones de inversión?

Tengo un acuerdo con algunas empresas de tecnología de robo-advisory para empezar a seguir la tecnología. Sin embargo, eso no significa que no participe en las inversiones. La tecnología simplemente facilita el proceso.

En los próximos meses, desarrollaré una aplicación de inversión para expatriados, fácil de usar con el móvil y disponible para la mayoría de la gente, con la excepción de las personas que viven en Estados Unidos.

Habrá una gama de opciones de inversión y será adecuado para los inversores mensuales y a tanto alzado.

El hecho de que la aplicación requiera menos trabajo la hará adecuada para los inversores que no puedan cumplir los requisitos mínimos de mi cuenta corriente.

Al principio, la aplicación sólo estará disponible en inglés, pero eso podría cambiar en el futuro.

Conclusión

Los Robo-Advisors pueden ser buenos para las personas que tienen pequeñas cantidades de dinero para invertir, ya que la mayoría de los asesores y empresas tienen mínimos de cuenta.

Del mismo modo, cuando los asesores puedan utilizarlas para reducir los costes y hacer que el proceso sea más fluido, deben utilizarlas.

Cuanto más complejas sean sus necesidades de planificación financiera, menos valor puede aportar esta tecnología.

Eso por no mencionar que muchos robo-advisors no pueden ser aceptados fuera de EE.UU. y algunos otros mercados, por lo que las opciones son limitadas en el mercado exterior.

El hecho de que muchos robo-advisors hayan visto enormes salidas de fondos durante las caídas de las bolsas y la volatilidad de marzo de 2020, debería servir de advertencia.

La principal razón por la que fracasan los inversores no son los conocimientos ni las plataformas que utilizan.

Es que compran cuando el mercado está alto (1999) y venden cuando está bajo (2008 y 2020) por motivos emocionales.

Así que lo más importante no es si recurres a un robo advisor o a un asesor general.

Lo es si puedes controlar tus emociones durante periodos muy volátiles. A veces una voz humana puede hacerlo mejor que una aplicación.

¿Le duele la indecisión financiera?

Adam es un autor reconocido internacionalmente en temas financieros, con más de 830 millones de respuestas en Quora, un libro muy vendido en Amazon y colaborador de Forbes.

Buen artículo Adam

Salud Henry