15 errores que hay que evitar al invertir en bonos

Si desea invertir como expatriado o particular con un elevado patrimonio neto, que es en lo que estoy especializado, puede enviarme un correo electrónico (advice@adamfayed.com) o WhatsApp (+44-7393-450-837).

Introducción

¿Cuáles son los errores que hay que evitar al invertir en bonos?

La mayoría de los inversores han comprado o vendido en algún momento de su vida acciones ordinarias cotizadas en bolsa. El procedimiento es muy claro y fácil de comprender.

Normalmente, las acciones tienen comisiones muy pequeñas, bastante profundas volúmenes de negociación para que la transacción de un inversor no distorsione el mercado de las acciones., y diferenciales muy estrechos entre el precio de compra y el de venta, es decir, la diferencia entre el precio de compra y el de venta en el mercado.

Los inversores pueden comprobar el precio de una acción en cualquier momento, y será un reflejo exacto de la valor de mercado actual de las acciones o del último día de negociación.

La mayoría de las acciones cotizan en algún tipo de bolsa, Todos los corredores disponen de sofisticados sistemas diseñados para dirigir su transacción al lugar de ejecución más eficaz.

El vínculo el mercado no cae en cualquiera de estas circunstancias.

Hay más bonos únicos disponibles para su compra que acciones ordinarias únicas disponibles. En comparación con sus más de 1.200 bonos diferentes denominados en dólares, una empresa como General Electric sólo tiene una acción ordinaria. acción que cotiza en dólares estadounidenses.

No todos esos bonos cotizan con la misma frecuencia que las acciones ordinarias, como cabría esperar. Y de nuevo, una corporación; esto es sólo un ejemplo.

Existen numerosos tipos de bonos adicionales. Algunos inversión en bonos comunes Entre estos tipos se incluyen los bonos del Tesoro de EE.UU., los bonos respaldados por hipotecas, los bonos municipales y los bonos respaldados por activos.

Imagínese un universo de inversión que, en términos de número de valores y valor total de mercado, sea materialmente mayor que el tamaño combinado de todas las bolsas mundiales.

La mayoría de estos bonos se negocian en mercados “extrabursátiles” u OTC en lugar de en bolsas. Las transacciones del mercado OTC tienen lugar cuando dos partes negocian directamente un acuerdo sin la supervisión o los servicios de compensación de una bolsa.

El lugar donde se negoció por última vez un valor puede no afectar al lugar donde se negocie a continuación. Carece de los intercambios de información transparentes que suelen estar disponibles (profundidad del mercado, interés en descubierto, flotación actualizada, etc).

El mercado de bonos es misterioso. En esencia, son las instituciones, y no las personas, las que controlan el mercado de bonos. Esto no quiere decir que las personas no puedan invertir en bonos, sino que deben estar informadas, ser prudentes y conocer los matices del mercado.

Debido a su flujo de caja predecible, menor volatilidad de precios y plazo predeterminado para la devolución del capital, los bonos han tenido históricamente un lugar en las carteras de inversión diversificadas. La volatilidad y los rendimientos desproporcionados son posibles con muchos bonos.

Considérense las conocidas obligaciones de deuda garantizadas (CDO) y las estructuras respaldadas por hipotecas de alto riesgo que se citaron como la principal causas de la crisis financiera mundial en 2008; sin embargo, no eran más que el canario en la mina.

Es razonable que la mayoría de los inversores cometan errores al comprar bonos porque hay muchas incógnitas y mucha opacidad. Examinemos algunos de los errores más típicos y algunas posibles soluciones.

15 errores que hay que evitar al invertir en bonos

1. Grandes apuestas en bonos de alto rendimiento

Confiar excesivamente en los bonos de alto rendimiento es uno de los errores que hay que evitar al invertir en bonos. Los bonos de alto rendimiento (basura) parecen ser un buen negocio porque históricamente han proporcionado altos rendimientos, pero siguen teniendo un inconveniente.

En los tipos de interés han bajado recientemente o son bajos, Los inversores suelen recurrir a los bonos de alto rendimiento. También es posible que busquen rendimientos superiores a los que ofrecen sus inversiones actuales.

En bonos en cartera, Sin embargo, sirven de fuerte refuerzo o cimiento, por lo que es crucial tenerlo en cuenta.

Y aunque no descontamos el valor de los pagos de intereses (rendimientos) de los bonos -sin duda son un factor crucial-, debería pensar en sus bonos como una fuente fiable de ingresos. ingresos para cuando sus otras inversiones (como sus acciones) experimentan caídas del mercado.

Sin embargo, los bonos basura no son capaces de proporcionar a su cartera esta estabilidad.

Los bonos basura suelen bajar junto con el resto de su inversiones cuando la economía es débil y las acciones sufren. Los bonos con grado de inversión, como los valores del Estado de la Commonwealth (CGS) y los bonos de alta calidad, se han visto afectados. bonos corporativos, Por lo general, tienen la capacidad de resistir las turbulencias económicas e incluso de revalorizarse en tiempos difíciles.

Evite dejarse seducir por los rendimientos más elevados que ofrecen los bonos con peor calificación crediticia. No olvide que un rendimiento del bono es sólo uno de los muchos factores que un inversor debe tener en cuenta a la hora de comprar uno, y que un bono con un mayor rendimiento conlleva un mayor riesgo.

2. No hacer un seguimiento del estado de la reclamación

Existen varios tipos de bonos. Los bonos preferentes tienen prioridad sobre otras obligaciones de deuda en caso de quiebra y liquidación y suelen estar respaldados por garantías (como equipos). Las obligaciones subordinadas son otra opción.

Tienen una preferencia de reclamación inferior a la de los titulares de obligaciones preferentes, pero su rango sigue siendo superior al de las acciones ordinarias. Es crucial saber qué tipo de deuda tiene actualmente, sobre todo si el valor que va a comprar conlleva algún elemento de riesgo.

En caso de quiebra, los tenedores de bonos tienen derecho a ser los primeros en reclamar los activos de una empresa. En otras palabras, si la empresa subyacente quiebra, tienen más posibilidades de ser indemnizados, al menos teóricamente.

En la medida de lo posible, debería comprobar el certificado para averiguar qué tipo de bono posee. Es probable que en el documento aparezca el término “senior note” o alguna otra descripción del estatus del bono.

Si no es así, esa información debería estar disponible en el corredor que le vendió el bono. Si el bono es una emisión nueva, el inversor puede revise el prospecto o el 10-K, que son registros financieros de la empresa que emitió el bono.

3. No estar familiarizado con las marcas

En realidad, los inversores institucionales deberían ser los que negocien bonos. Un mínimo de $5.000.000 a $10.000.000 es el tamaño típico de transacción.

Los tamaños más pequeños no son importantes para los grandes distribuidores institucionales, e incluso en el caso de que lo fueran, el negocio tradicional sería gestionado por un departamento diferente.

Este tamaño de negocio de distribución es atendido por numerosas empresas de distribución más pequeñas. A medida que su negocio se hace más pequeño, la influencia de los intermediarios también crece, como en cualquier negocio de distribución. Piense en un fabricante, un mayorista, un gran almacén o una pequeña tienda local.

Como consecuencia de la necesidad de cada nivel de generar un beneficio, los precios al usuario final suelen ser más altos. el bono mercado e inversión se abordan de forma dinámica.

Muchas mesas de negociación de distribuidores tampoco poseen muchos valores en bolsa; en su lugar, actúan como intermediarios que intentan poner en contacto a compradores y vendedores.

Hay varias personas a las que hay que satisfacer, incluido su vendedor, el comerciante de esa empresa, un posible intermediario para el comerciante de otra empresa, el vendedor del comerciante de esa otra empresa y el comprador o vendedor final de su bono. Como resultado, los márgenes pueden aumentar.

Si un inversor particular no tiene una base de $500 millones, ¿qué debería hacer? Después de todo, incluso $5 millones es una asignación considerable a un bono para la mayoría de los inversores de alto patrimonio neto. Los bonos sólo deberían comprarse cuando se emiten por primera vez como una buena solución.

Puede estar seguro de que no está sacrificando rendimiento pagando recargos porque en el momento de la emisión inicial, todos los compradores reciben el mismo precio. Además, los bonos están destinados a ser asignaciones conservadoras en una cartera; compre bonos de emisores de alta calidad (gobiernos, corporaciones o municipios) con vencimientos razonables (dentro de 10 años) y mantener los bonos hasta que maduren.

En cartera de inversiones que esté bien diversificada y tenga una buena gama de vencimientos generará un flujo de caja anual constante.

Contratación de un asesor de inversiones con amplia experiencia institucional es otra opción para guiar su cartera a través de la compleja red de riesgos y peligros. Sinceramente, si su formación se centra en los mercados bursátiles, no hay forma de adquirir esa experiencia.

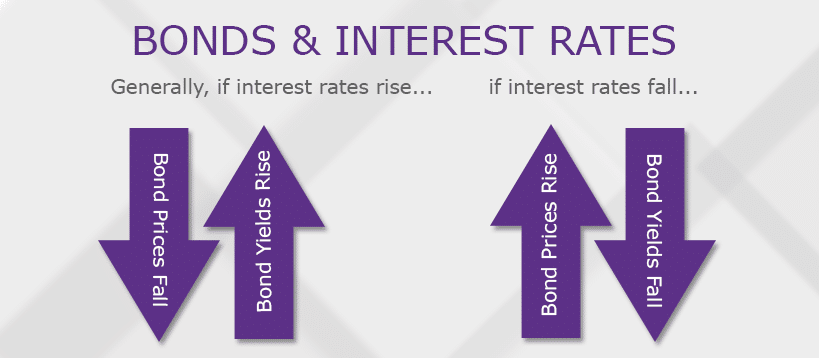

4. Reaccionar exageradamente a las variaciones de los tipos de interés

Reaccionar de forma exagerada a los movimientos de los tipos de interés es uno de los errores que hay que evitar al invertir en bonos. Los precios de los bonos y tipos de interés están inversamente relacionados.

Esto indica que los bonos bajan los precios a medida que suben los tipos y viceversa. Si decide invertir directamente en bonos, deberá estar preparado para las fluctuaciones que se produzcan a lo largo de la duración del bono debido a los cambios en los tipos de interés.

La volatilidad de los precios en vísperas de un amortización de bonos en su fecha de vencimiento es algo que muchos inversores se olvidan de planificar.

¿Hay alguna forma de evitar esta volatilidad de precios después de todo esto? No, es la respuesta. Sin embargo, hay un resquicio de esperanza: tenga en cuenta que inversiones de capital recompensar la paciencia. El valor nominal completo de un bono se pagará si el inversor lo mantiene hasta su vencimiento.

Por ello, debe estar preparado para mantener su posición hasta la fecha real de reembolso. Si tiene que vender su inversión antes de que llegue a su vencimiento, podría perder dinero si el tipo de interés cambia a su favor.

5. Tomar una empresa al pie de la letra

No es un hecho que recibir un pago de dividendos o que el bono vaya a ser canjeado sólo porque se posee o porque está bien considerado en la comunidad inversora. Los inversores parecen considerar este proceso una práctica habitual en muchos sentidos.

No obstante, el inversor debe examinar la financieros de la empresa y buscar cualquier indicio de que no podrá cumplir su obligación antes de asumir que la inversión es sólida.

Deben revisar cuidadosamente la cuenta de resultados antes de calcular el beneficio neto anual e incluir todos los impuestos atrasados, La deuda de las empresas se incrementa con la depreciación y otros gastos no monetarios.

Esto le permitirá calcular la relación entre esa cantidad y el importe anual del servicio de la deuda. Para sentirte seguro de que la empresa podrá pagar su deuda, lo ideal es que la cobertura sea al menos dos veces superior.

6. No conocer los precios de transacción de su fianza

Si está siguiendo una acción ordinaria que cotiza en bolsa, puede descubrir fácilmente dónde se encuentra comercio en línea en cualquier portal de mercado, como Yahoo! Finance, Google Finance, The Wall Street Journal, o Bloomberg.com.

Para conocer los niveles actuales de negociación, la evolución anterior de los precios y otros datos relacionados, basta con introducir el símbolo de la empresa.

Para el 99,9% de los bonos que se encuentran actualmente en el mercado, no existe un símbolo de teletipo equivalente, por lo que este proceso es inútil para renta fija valores.

La clave de identificación más común para los bonos es un CUSIP, un código alfanumérico de nueve dígitos, a diferencia de un símbolo de teletipo. El Comité de Procedimientos Uniformes de Identificación de Valores se conoce como CUSIP.

Puede compartir esa información en su próximo cóctel). No es tan elegante ni directo como un símbolo de teletipo, pero es una marca reconocible. Si tiene una cartera de bonos, El CUSIP debe figurar en la descripción del valor en algún lugar de su extracto mensual.

Debe notificarse a la Autoridad Reguladora de la Industria Financiera (FINRA) cualquier transacción de bonos que implique valores gubernamentales, corporativos o municipales estadounidenses.

Con esta información, puede visitar el portal de FINRA, seleccionar la pestaña “Buscar”, introducir el CUSIP de 9 dígitos de su bono y la categoría de bonos adecuada, y obtener información sobre el historial de negociación del bono mencionado. GE, por ejemplo, tiene un pago de 0,85% que vence el 9 de octubre de 2015. 36960BE2 es el CUSIP.

7. Centrarse demasiado en la curva de rendimientos

Durante una curva de rendimiento plana, algunos inversores pasan de vencimientos largos a cortos, lo que constituye uno de los errores que hay que evitar al invertir en bonos. El mismo error se comete cuando el rendimiento entre los tipos de los bonos a largo y corto plazo es casi igual.

Este plan de inversión parece muy lógico a primera vista. Si los bonos a largo plazo no ofrecen mayores rendimientos, ¿por qué inmovilizar el dinero y afrontar el riesgo añadido?

Los inversores en bonos con una perspectiva limitada cometen este error con frecuencia. Incluso cuando la curva de rendimiento es plana o invertida (es decir, los bonos a corto plazo pagan rendimientos más altos que los bonos a largo plazo), lo que afortunadamente no ocurre a menudo, los bonos a largo plazo siguen teniendo un lugar en su cartera.

Como ya se ha mencionado, debe tener en cuenta que los bonos de su cartera de inversión ofrecen estabilidad cuando la mayoría de sus otros activos están disminuyendo.

Existe una buena probabilidad de que una cantidad considerable de capital fluya hacia bonos a largo plazo de alta calidad si la economía se debilita (que es cuando suele aparecer una curva invertida).

Los tipos de interés bajarán, y los inversores buscarán inversión a largo plazo bonos de calidad. Entonces experimentará el arrepentimiento del comprador (o del vendedor) y deseará haber estado presente para obtener las ganancias.

8. Equivocarse en la percepción del mercado

Los precios de los bonos pueden cambiar y de hecho cambian, como ya se ha mencionado. La forma en que el mercado ve la emisión y al emisor es una de las principales causas de la volatilidad.

El precio del bono disminuirá de valor si a otros inversores no les gusta la emisión, creen que el emisor no podrá cumplir sus obligaciones o si el emisor sufre un revés en su reputación. Lo contrario ocurre si Wall Street tiene una opinión favorable del emisor o del valor.

Un consejo útil para los bonos inversores es mirar las acciones ordinarias del emisor para ver cómo está considerado. Si no gusta o hay una investigación pública desfavorable sobre la acción, probablemente se extenderá y se mostrará también en el precio del bono.

9. Intentar encontrar rendimiento

Hoy en día, es muy difícil entusiasmarse con los rendimientos de los bonos. Dado que los rendimientos nominales están en mínimos históricos, los inversores podrían asumir más riesgo en un esfuerzo por aumentar el rendimiento.

La mayoría de los inversores conocen las estrategias sencillas para aumentar la rentabilidad: comprar deuda con vencimientos más largos o deuda con una calificación inferior. Sin embargo, hay otras formas de asumir un riesgo considerable a cambio de un pequeño aumento de la rentabilidad.

Al no apreciar plenamente la estructura de un bono, se puede engañar a los inversores haciéndoles creer que recibirán un rendimiento adicional. La valoración de los bonos consiste esencialmente en el riesgo y en asignar un valor numérico a una expectativa de rendimiento proporcional a ese riesgo.

Si las opciones están integradas en los bonos, no todos los rendimientos son iguales.

10. Ignorar la inflación

Los pagos de intereses de sus bonos pueden verse fácilmente reducidos de forma significativa por la inflación. Por lo tanto, los inversores deben prestar atención cuando se informa sobre la evolución de la inflación. Ignorar la inflación es uno de los errores que hay que evitar al invertir en bonos.

Si la inflación aumentara 4% anualmente, por ejemplo, se necesitaría un rendimiento 4% mayor cada año para mantener el mismo nivel de poder adquisitivo.

Esto es crucial, especialmente para los inversores que compran bonos a la tasa de inflación vigente o por debajo de ella, ya que hacerlo prácticamente garantiza que se perder dinero en la transacción.

Esto no implica que un comprador deba alejarse de un bono de bajo rendimiento ofrecido por una empresa de renombre.

Sin embargo, los inversores deben ser conscientes de que, para protegerse de la inflación, necesitarán obtener una mayor tasa de rendimiento de otras inversiones de su cartera, como bonos y acciones ordinarias con altos rendimientos.

11. No investigar la historia de la empresa

Un inversor debe revisar los informes anuales anteriores y el rendimiento pasado de una empresa para ver si tiene un historial de beneficios constantes. Compruebe si la empresa ha pagado alguna vez todas sus obligaciones anteriores en concepto de intereses, impuestos y planes de pensiones.

Un posible inversor debe leer específicamente la sección de discusión y análisis de la gestión (MD&A) de la empresa para obtener esta información

Lea también la declaración de representación porque contiene información sobre cualquier problema o impago que pueda existir en el pasado. También puede indicar posibles peligros en el futuro que podrían comprometer la capacidad de una empresa para pagar sus deudas o cumplir otras obligaciones.

Para sentirse más seguro de que el bono que tiene no es un experimento, debería completar esta tarea. Dicho de otro modo, asegúrese de que la empresa ha pagado sus deudas en el pasado y de que es probable que lo haga en el futuro basándose en sus beneficios pasados y futuros previstos.

12. La preocupación por la subida de tipos es excesiva

Muchos inversores creen que los tipos “sólo pueden subir a partir de aquí”, a la luz de los bajos intereses actuales. tarifas. Es cierto lo que dices. Si cree que la rentabilidad de la renta fija es demasiado poco atractiva, podría asignar capital a la renta variable como estrategia viable de cartera.

Algunos inversores, sin embargo, son reacios a comprar bonos porque les preocupa que los precios de sus carteras caigan aunque quieran que la renta fija una exposición al riesgo naturalmente conservadora. Es un error preocuparse demasiado por subida de tipos.

Con vencimientos más largos, todas las curvas de rendimiento de los activos se inclinan al alza, lo que indica que el aumento de los tipos futuros ya se tiene en cuenta en el mercado de renta fija.

Considere lo que ocurre con el precio de sus bonos en la realidad si sigue sin estar tranquilo. Debido a sus flujos de caja previsibles, los bonos han tenido históricamente un volatilidad de precios que las acciones.

13. Elección de un fondo de renta fija en función de los resultados recientes

El rendimiento de un bono durante un corto periodo de tiempo (de uno a tres años) puede parecer fuerte, pero puede no significar mucho. El rendimiento a corto plazo de un fondo suele tener menos que ver con una capacidad inversora que con el tipo de fondo de obligaciones que es.

Examinemos el rendimiento de un bono de alto rendimiento en un año próspero. Incluso un bono de alto rendimiento, pero de bajo rendimiento, probablemente obtendrá cifras impresionantes durante estos tiempos. Los fondos de bonos extranjeros experimentarían un repunte si los bonos extranjeros tuvieran un gran año. Los inversores tendrán una buena opinión de todos los fondos de bonos si los tipos de interés han bajado recientemente.

Por lo tanto, no deje que las cifras brillantes e inmediatas le engañen. Lo importante no es el rendimiento “bruto” de un bono, sino cómo se comporta en comparación con otros fondos. El rendimiento de un bono a largo plazo, que puede durar hasta cinco años o más, es lo que más debe examinarse.

14. Falta de examen de la liquidez

El sitio Web de una empresa, los agentes de bolsa, los servicios de cotización/datos de mercado, las publicaciones financieras y las empresas de corretaje pueden tener información sobre la liquidez de la emisión que usted posee. Una de estas fuentes puede proporcionar detalles sobre el volumen de negociación diario del bono, para ser más precisos.

Esto es importante porque los tenedores de bonos deben ser conscientes de que, si deciden vender su posición, habrá compradores dispuestos en el mercado.

Las empresas grandes y bien financiadas suelen tener acciones y bonos más líquidos que las pequeñas. La simple percepción de una mayor capacidad de reembolso de las deudas entre las empresas más grandes es la explicación sencilla de este hecho.

¿Se aconseja un determinado grado de liquidez? No. Pero si la emisión se negocia regularmente en grandes volúmenes, cotiza en las principales casas de valores y tiene un diferencial relativamente estrecho, probablemente sea apropiado.

15. Pago excesivo de liquidez

El exceso de liquidez es uno de los errores que hay que evitar al invertir en bonos. A pesar de no tener necesidades inmediatas de efectivo, muchos inversores siguen manteniendo cantidades considerables de capital en mercado monetario fondos. En efecto, 0% es el rendimiento de los mercados monetarios.

Se puede ver que casi todos los rendimientos de los activos del fondo van a parar a los gastos del fondo en lugar de a los inversores echando un vistazo al folleto de un fondo del mercado monetario actual. Cuando no hay necesidad inmediata de liquidez, ¿por qué mantener grandes inversiones en efectivo?

Básicamente, está pagando demasiado por una liquidez que no necesita. Una cartera de bonos a corto plazo o CD con vencimientos escalonados sería una mejor opción para un inversor.

Su capital genera un rendimiento, su cartera tiene vencimientos periódicos que pueden retirarse o reinvertirse, posiblemente en un entorno con tipos de interés más altos, y tiene (en el peor de los casos) una sensibilidad modesta a los movimientos de los precios de los bonos.

Reflexiones finales

En general, los bonos son más conservadores y menos arriesgados que las acciones. Sin embargo, contrariamente a la creencia popular, invertir en renta fija requiere una investigación y un análisis exhaustivos. Si no lo hace, podría obtener rendimientos bajos o incluso negativos.

¿Le duele la indecisión financiera? ¿Quiere invertir con Adam?

Adam es un autor reconocido internacionalmente en temas financieros, con más de 830 millones de respuestas en Quora, un libro muy vendido en Amazon y colaborador de Forbes.