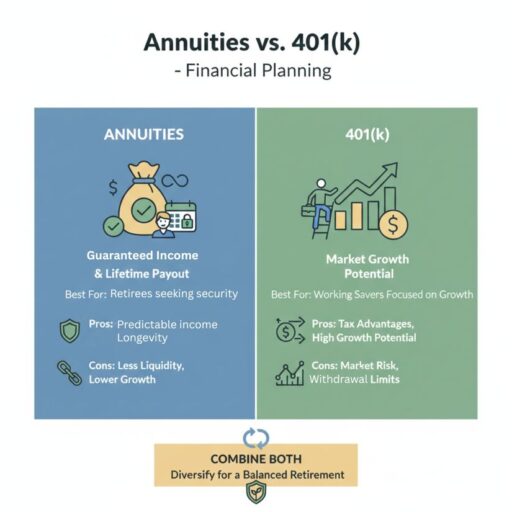

Las rentas vitalicias proporcionan ingresos garantizados, mientras que los planes 401 crecen gracias a las inversiones en el mercado y ofrecen la posibilidad de obtener mayores rendimientos.

Su elección entre rentas vitalicias y 401k depende de su edad, tolerancia al riesgo y objetivos de ingresos para la jubilación.

Este artículo trata:

- ¿En qué se diferencia una renta vitalicia de un 401k?

- ¿Es mejor un 401k que una renta vitalicia?

- ¿A quién conviene más una renta vitalicia o un 401k?

- ¿Es mejor combinar cuentas de jubilación?

Principales conclusiones:

- Las rentas vitalicias ofrecen ingresos garantizados; los planes 401 crecen con el mercado.

- Los 401 planes de pensiones se adaptan al crecimiento a largo plazo y a los ahorradores más jóvenes; las rentas vitalicias se adaptan a los jubilados.

- Combinando el crecimiento de los saldos y la seguridad de los ingresos.

- Traspasar un 401k a una renta vitalicia reduce el riesgo, pero limita la liquidez.

Mis datos de contacto son hello@adamfayed.com y WhatsApp +44-7393-450-837 si tiene alguna pregunta.

La información contenida en este artículo es meramente orientativa. No constituye asesoramiento financiero, jurídico o fiscal, ni una recomendación o solicitud de inversión. Algunos hechos pueden haber cambiado desde el momento de su redacción.

¿Cuál es la diferencia entre una renta vitalicia y un 401k?

La diferencia entre rentas vitalicias y 401k es que un 401k es un plan de ahorro para la jubilación específico de EE.UU. y basado en el mercado, mientras que un La renta vitalicia es un seguro producto diseñado para proporcionar ingresos garantizados.

- Un 401k es un plan de pensiones patrocinado por la empresa. plan de jubilación disponible sólo en Estados Unidos, que permite a los empleados contribuir antes de impuestos y hacerlo crecer con diferimiento fiscal.

- Las inversiones suelen realizarse en fondos de inversión, acciones u obligaciones, por lo que el valor de la cuenta fluctúa en función de la evolución del mercado.

- Una renta vitalicia es un contrato con una compañía de seguros que proporciona ingresos predecibles, a menudo de por vida, a cambio de un pago único o una serie de pagos.

- A diferencia de los 401k, las rentas vitalicias están disponibles en muchos países y se centran en la estabilidad de los ingresos más que en el crecimiento de la inversión.

¿Es mejor tener un 401k o una renta vitalicia?

A 401k es mejor para acumular ahorros para la jubilación, mientras que una renta vitalicia es mejor para convertir los ahorros en ingresos fiables.

- Un plan 401k ofrece flexibilidad, potencial de crecimiento a largo plazo y aportaciones de contrapartida de la empresa, pero los ingresos que proporciona en última instancia están vinculados a la evolución del mercado.

- Una renta vitalicia proporciona estabilidad e ingresos predecibles, lo que puede reducir la incertidumbre en la jubilación, aunque puede implicar comisiones más elevadas y menor liquidez.

Muchos expertos financieros recomiendan utilizar ambos para combinar el crecimiento durante los años de trabajo con la seguridad de los ingresos en la jubilación.

¿A quién conviene más una renta vitalicia o un 401k?

Los planes 401k son más adecuados para las personas que buscan un crecimiento de sus ahorros a largo plazo, mientras que las rentas vitalicias son más adecuadas para las personas que buscan un crecimiento garantizado. ingresos de jubilación.

- 401k: Ideal para los trabajadores que desean constituir un ahorro para la jubilación, beneficiarse de las aportaciones de contrapartida de la empresa y participar en el crecimiento basado en el mercado.

- Anualidad: Lo mejor para los jubilados o las personas próximas a la jubilación que dan prioridad a unos ingresos previsibles y a la protección contra la pérdida de sus ahorros.

¿Es más segura una renta vitalicia que un 401k?

En general, sí. Las rentas vitalicias se consideran más seguras que los planes 401 en términos de estabilidad de los ingresos porque proporcionan pagos garantizados que no se ven afectados por las fluctuaciones del mercado.

Para los jubilados, esto puede significar un flujo de efectivo predecible para los gastos esenciales, protegiéndoles contra el riesgo de agotar sus ahorros.

Sin embargo, la seguridad de una renta vitalicia depende de la compañía de seguros emisora, ya que las garantías están respaldadas por la solidez financiera del asegurador.

Las rentas vitalicias fijas ofrecen pagos constantes, mientras que las variables pueden fluctuar con la evolución del mercado, aunque con cláusulas opcionales de protección de los ingresos.

En cambio, un 401k está totalmente expuesto al riesgo de mercado: las pérdidas de inversión pueden reducir el saldo de la cuenta, y los ingresos no están garantizados.

La ventaja de un 401k es el potencial de mayor crecimiento a largo plazo y las aportaciones de la empresa, lo que lo hace ideal para la acumulación antes de la jubilación.

¿Puedo tener una renta vitalicia y un plan 401?

Sí, muchos jubilados y prejubilados optan por mantener tanto un 401k como una renta vitalicia como parte de un plan de jubilación diversificado.

Utilizar ambos le permite equilibrar las ventajas del crecimiento del mercado con la estabilidad de unos ingresos garantizados.

- Un plan 401k sigue ofreciendo crecimiento con impuestos diferidos, posibles aportaciones de la empresa (si sigue trabajando) y acceso a opciones de inversión.

- Una renta vitalicia proporciona un flujo de ingresos fiable que puede cubrir gastos fijos, como vivienda, asistencia sanitaria y servicios públicos.

- Por ejemplo, algunos jubilados asignan una parte de sus ahorros a una renta vitalicia fija o indexada para asegurarse una base de ingresos garantizados, mientras dejan el resto en un 401k invertido en renta variable y renta fija para el crecimiento a largo plazo.

- Esta combinación puede reducir el riesgo de quedarse sin dinero al tiempo que permite un crecimiento potencial de la cartera.

La clave está en el calendario y la asignación: los jubilados más jóvenes pueden confiar más en los planes 401 para crecer, mientras que los jubilados de más edad pueden aumentar las rentas vitalicias para protegerse de la volatilidad del mercado.

Se recomienda el asesoramiento profesional para garantizar que la combinación se ajusta a sus objetivos de jubilación.

¿Puedo transferir mi 401k a una renta vitalicia?

Sí, puede transferir o reinvertir su 401k en una renta vitalicia, a menudo a través de una renta vitalicia IRA reinvertida.

Esto le permite convertir los ahorros acumulados en un flujo de ingresos previsible, que puede ser especialmente útil cuando se acerca o comienza la jubilación.

A la hora de plantearse un traslado, es importante comprender las implicaciones:

- una renta vitalicia puede proporcionar ingresos de por vida,

- protegerse de las caídas del mercado,

- y simplificar la elaboración de presupuestos.

Sin embargo, también puede implicar:

- tasas más elevadas,

- gastos de entrega,

- y una liquidez reducida en comparación con dejar los fondos en un 401k.

Por ejemplo, un jubilado con un saldo de 401k de $300.000 podría utilizar una parte para comprar una renta vitalicia fija que le proporcionara $1.500 al mes de por vida, dejando el resto invertido en el 401k para su crecimiento y la posible planificación de su legado.

Este enfoque híbrido equilibra seguridad y flexibilidad.

Antes de realizar una transferencia, revise las condiciones de la anualidad, compare las opciones de anualidades fijas frente a las variables y considere las implicaciones fiscales.

¿Es una buena idea convertir un 401k en una renta vitalicia?

Convertir un 401k en una renta vitalicia es una buena idea cuando la prioridad pasa de aumentar los ahorros a asegurar unos ingresos garantizados para la jubilación.

Este enfoque puede ayudar a crear un flujo de caja predecible y reducir la exposición a la volatilidad del mercado, especialmente a medida que se acerca o comienza la jubilación.

Sin embargo, la conversión también implica aceptar comisiones más elevadas, posibles gastos de rescate y un acceso limitado a su dinero, junto con una menor oportunidad de crecimiento futuro de la inversión.

¿Cuáles son las ventajas y desventajas de un plan 401k y de una renta vitalicia?

Un 401k ofrece crecimiento y flexibilidad, pero conlleva riesgo de mercado, mientras que una renta vitalicia proporciona seguridad de ingresos a costa de mayores comisiones y menor liquidez.

- Las principales ventajas de un plan 401k son las aportaciones de contrapartida de la empresa, el crecimiento de las inversiones a largo plazo y el aplazamiento del pago de impuestos.

- Sus desventajas son la exposición a la volatilidad del mercado, las distribuciones mínimas obligatorias después de los 73 años y las penalizaciones por retiradas anticipadas.

- La principal ventaja de una renta vitalicia es la garantía de ingresos de por vida, junto con la protección frente a las fluctuaciones del mercado y características opcionales como la inflación o cláusulas adicionales de indemnización por fallecimiento.

- Los principales inconvenientes son unas comisiones más elevadas, un acceso limitado a los fondos y unas condiciones contractuales complejas.

Conclusión

Elegir entre rentas vitalicias y planes 401 es menos cuestión de elegir un ganador y más de diseñar una estructura de jubilación que se ajuste a cómo quiere que se comporte su dinero en el futuro.

Las estrategias centradas en el crecimiento funcionan mejor cuando el tiempo está de tu lado, mientras que las soluciones centradas en los ingresos son más importantes una vez que se dejan de percibir los sueldos regulares.

Saber cuándo pasar de la acumulación a los ingresos puede marcar una diferencia significativa en la confianza financiera a largo plazo.

Preguntas frecuentes

¿Un 401k se considera una pensión o una renta vitalicia?

No, un 401k es una cuenta de ahorro para la jubilación, no un pensión o anualidad.

Las pensiones y las rentas vitalicias proporcionan ingresos garantizados, mientras que los planes 401 dependen del rendimiento de las inversiones.

¿Por qué los ricos utilizan rentas vitalicias?

Las personas adineradas utilizan las rentas vitalicias para asegurarse unos ingresos garantizados que no puedan dejar de percibir, incluso cuando dispongan de otras inversiones.

A diferencia de las acciones o los fondos, las rentas vitalicias pueden asegurar un flujo de caja fiable, reducir la exposición a las caídas del mercado y simplificar la planificación de los ingresos, al tiempo que respaldan las estrategias patrimoniales y fiscales.

¿Son las rentas vitalicias mejores para las personas mayores?

Sí, las rentas vitalicias suelen ser más adecuadas para las personas mayores que dan prioridad a los ingresos previsibles frente al potencial de crecimiento.

¿Cuánto necesito en mi 401k para conseguir $1000 al mes?

Por lo general, se necesitan alrededor de $300.000 en su 401k para generar $1.000 al mes.

Esta estimación supone un 4% tasa de retirada segura y puede variar en función del crecimiento de la inversión y otros factores.

¿Cuáles son los pros y los contras de la retirada del 401k?

Retirar fondos de un 401k le permite acceder a sus ahorros para la jubilación, mantener el crecimiento con impuestos diferidos y disponer de flexibilidad en la forma de retirar los fondos.

Los inconvenientes son las penalizaciones por retirada anticipada, los posibles impuestos y el riesgo de agotar la cuenta demasiado rápido.

¿Le duele la indecisión financiera?

Adam es un autor reconocido internacionalmente en temas financieros, con más de 830 millones de respuestas en Quora, un libro muy vendido en Amazon y colaborador de Forbes.