Las rentas vitalicias frente a las cuentas IRA se definen por una diferencia principal: las rentas vitalicias proporcionan ingresos garantizados, mientras que las cuentas IRA se centran en el crecimiento de la inversión.

Las rentas vitalicias protegen contra la supervivencia de los ahorros, mientras que las cuentas IRA permiten que el dinero crezca a través de acciones, bonos y fondos de inversión, con ventajas fiscales pero sin pagos garantizados.

Este artículo trata:

- ¿Cuál es la diferencia entre una cuenta IRA y una renta vitalicia?

- ¿Cuáles son las ventajas de las rentas vitalicias frente a las cuentas individuales?

- ¿Cuáles son los riesgos de las rentas vitalicias?

- ¿Cuáles son los riesgos de las cuentas individuales?

- ¿Por qué elegir una renta vitalicia en lugar de una cuenta individual?

Principales conclusiones:

- Una renta vitalicia se centra en los pagos de jubilación de por vida y la protección de la longevidad.

- Una cuenta IRA hace hincapié en el crecimiento con ventajas fiscales y flexibilidad de inversión.

- Las rentas vitalicias favorecen la estabilidad frente a la liquidez y la rentabilidad, mientras que las cuentas individuales favorecen el crecimiento frente a la certidumbre.

- Convertir los activos de una cuenta IRA en una renta vitalicia puede combinar ventajas fiscales con ingresos estructurados para la jubilación.

Mis datos de contacto son hello@adamfayed.com y WhatsApp +44-7393-450-837 si tiene alguna pregunta.

La información contenida en este artículo es meramente orientativa. No constituye asesoramiento financiero, jurídico o fiscal, ni una recomendación o solicitud de inversión. Algunos hechos pueden haber cambiado desde el momento de su redacción.

¿Cuenta una renta vitalicia como cuenta individual?

No, un anualidad no es lo mismo que una cuenta IRA. Un La renta vitalicia es un seguro Producto que proporciona un flujo de ingresos garantizado, normalmente durante la jubilación.

Una cuenta IRA (Individual Retirement Account) es una cuenta de jubilación específica de Estados Unidos, con ventajas fiscales, para invertir en acciones, bonos o fondos.

No obstante, puede mantener determinadas rentas vitalicias dentro de una cuenta IRA, combinando las ventajas fiscales de la cuenta IRA con los ingresos garantizados de la renta vitalicia.

Los lectores de fuera de EE.UU. deben tener en cuenta que, si bien las rentas vitalicias existen en todo el mundo, la cuenta IRA en sí es exclusiva de Estados Unidos.

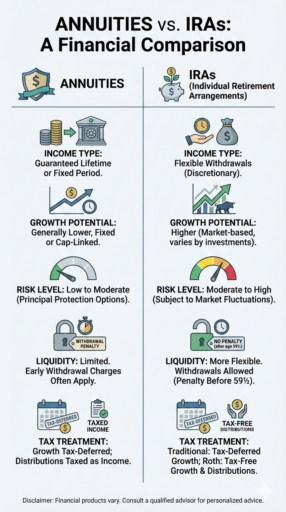

¿Cuál es la diferencia entre una renta vitalicia y una cuenta IRA?

Una renta vitalicia se centra en proporcionar ingresos garantizados, mientras que una cuenta IRA se centra en hacer crecer sus ahorros mediante inversiones.

La diferencia clave radica en cómo gestionan sus ahorros para la jubilación.

- Las rentas vitalicias proporcionan ingresos previsibles, que pueden ser fijos, variables o indexados. Están diseñadas para ofrecer a los jubilados seguridad financiera de por vida.

- Las cuentas individuales permiten inversiones en acciones, bonos, ETF, o fondos de inversión, que ofrecen ventajas fiscales y potencial de crecimiento, pero no pagos garantizados.

En resumen, las rentas vitalicias dan prioridad a la estabilidad de los ingresos, mientras que las cuentas individuales dan prioridad al crecimiento de las inversiones.

¿Cuál es la principal ventaja de las rentas vitalicias frente a las cuentas individuales?

Una de las principales ventajas de las rentas vitalicias frente a las cuentas individuales es la fiabilidad de los ingresos que proporcionan. A diferencia de las cuentas individuales, que dependen de la evolución del mercado, las rentas vitalicias pueden ayudar a los jubilados a gestionar el riesgo de longevidad y garantizar que no sobrevivan a sus ahorros.

Otras ventajas son:

- Protección frente a la volatilidad de los mercados: Las rentas vitalicias protegen sus ingresos de las oscilaciones bursátiles, proporcionándole tranquilidad.

- Opciones de pago flexibles: Muchas rentas vitalicias permiten obtener ingresos de por vida o durante un periodo determinado, ajustables a las necesidades de jubilación.

En comparación, las cuentas individuales ofrecen ventajas centradas en el crecimiento y la flexibilidad:

- Mayor potencial de crecimiento: Las cuentas IRA permiten invertir en acciones, bonos y fondos de inversión, que pueden dar mayores rendimientos con el tiempo.

- Beneficios fiscales: Las cuentas IRA tradicionales ofrecen crecimiento con impuestos diferidos, y Cuentas Roth IRA ofrecen retiros libres de impuestos durante la jubilación.

- Más liquidez y control: Las cuentas individuales le permiten ajustar sus inversiones y acceder a los fondos (con algunas restricciones) con más facilidad que muchas rentas vitalicias.

¿Cuál es la mayor desventaja de una renta vitalicia frente a una cuenta IRA?

Las mayores desventajas de una renta vitalicia frente a una cuenta IRA son la liquidez limitada y las comisiones más elevadas.

Muchas rentas vitalicias cobran comisiones de rescate por las retiradas anticipadas, y los costes administrativos y de seguros pueden reducir la rentabilidad global en comparación con una cuenta IRA invertida en acciones, bonos o fondos de inversión.

Otras desventajas de las rentas vitalicias son:

- Menor potencial de crecimiento: Las rentas vitalicias fijas pueden ofrecer menores rendimientos que las basadas en el mercado inversiones.

- Complejidad: Algunas rentas vitalicias tienen términos complicados que pueden dificultar la comprensión de las comisiones y las estructuras de pago.

En cambio, las cuentas individuales ofrecen mayor flexibilidad y potencial de crecimiento:

- Más opciones de inversión: Las cuentas IRA permiten invertir en una amplia gama de activos, como acciones, ETF y bonos.

- Acceso más fácil a los fondos: Aunque los retiros anticipados pueden tener penalizaciones, las cuentas IRA suelen ofrecer más liquidez que las rentas vitalicias.

- Tasas más bajas: Las cuentas individuales suelen tener costes administrativos más bajos, sobre todo cuando son autogestionadas.

¿Es más segura una renta vitalicia que una cuenta IRA?

En términos de protección del capital, sí, una renta vitalicia suele ser más segura que una cuenta IRA.

Las rentas vitalicias fijas garantizan un rendimiento mínimo independientemente del comportamiento del mercado, mientras que el valor de una cuenta IRA fluctúa con las inversiones en acciones, bonos y otros valores.

Sin embargo, la mayor seguridad conlleva contrapartidas, como un menor potencial de crecimiento y costes más elevados.

¿Por qué convertir una cuenta IRA en una renta vitalicia?

La conversión de una cuenta IRA en una renta vitalicia puede ser una estrategia inteligente para los jubilados que desean convertir sus ahorros en un pago de jubilación estable.

Esta medida le permite mantener las ventajas fiscales de su cuenta IRA al tiempo que obtiene la estabilidad de las distribuciones periódicas de la renta vitalicia.

Puede ser especialmente útil para:

- Gestión del riesgo de longevidad: Garantiza que sus ahorros duren toda la jubilación.

- Reducir la exposición a las oscilaciones del mercado: Convierte las inversiones fluctuantes en un flujo de caja constante.

- Personalización de los fondos de jubilación: Muchas rentas vitalicias ofrecen opciones de pago fijas, variables o indexadas para adaptarse a sus necesidades.

¿Por qué poner una renta vitalicia en una cuenta IRA?

La colocación de una renta vitalicia dentro de una cuenta IRA suele hacerse para simplificar la declaración de impuestos y mantener el tratamiento fiscal diferido al tiempo que se añaden pagos estructurados de jubilación.

Dado que las cuentas IRA ya ofrecen aplazamiento de impuestos, mantener una renta vitalicia dentro de la cuenta evita la superposición de características fiscales innecesarias, al tiempo que mantiene todos los activos de jubilación bajo un mismo paraguas.

Este enfoque puede resultar atractivo para los inversores que deseen organizar los ahorros para la jubilación en una sola cuenta, ajustar los pagos de las rentas vitalicias a las distribuciones mínimas obligatorias o integrar productos centrados en los ingresos en una estrategia IRA existente sin cambiar la situación fiscal de la cuenta.

Cuándo una renta vitalicia puede tener más sentido que una cuenta IRA

Una renta vitalicia puede ser la mejor opción para los jubilados que dan prioridad a unos ingresos predecibles y garantizados frente al crecimiento impulsado por el mercado.

A diferencia de una cuenta IRA, cuyo valor fluctúa con las inversiones, una renta vitalicia puede proporcionar un pago mensual estable, ayudando a cubrir los gastos esenciales. gastos de manutención como vivienda, asistencia sanitaria y gastos cotidianos.

Esta previsibilidad puede ser especialmente valiosa para quienes temen sobrevivir a sus ahorros o atravesar periodos de volatilidad en los mercados.

Algunos tipos de rentas vitalicias, como las fijas o las inmediatas, ofrecen una protección integrada frente a las oscilaciones del mercado, lo que las convierte en una forma de inversión. seguro de jubilación.

Para los jubilados que prefieren la tranquilidad y la estabilidad financiera, estas garantías pueden compensar los rendimientos potencialmente más altos de una cuenta IRA.

Las rentas vitalicias también pueden convenir a personas con menor tolerancia al riesgo o a quienes se acercan a la edad de jubilación sin suficientes fuentes de ingresos garantizados.

Pueden combinarse estratégicamente con un Cuenta IRA o 401(k), El seguro de renta vitalicia permite que una parte de su cartera siga creciendo mientras que la renta vitalicia cubre sus gastos básicos.

En última instancia, elegir una renta vitalicia en lugar de una cuenta IRA no significa que una sea mejor que la otra.

Para muchos, la seguridad de una renta vitalicia es un valioso complemento del potencial de crecimiento de las cuentas con ventajas fiscales, como las cuentas individuales.

Conclusión

A la hora de decidir entre rentas vitalicias y cuentas individuales de jubilación, tenga en cuenta no sólo los ingresos y el crecimiento, sino también cómo se adapta cada una de ellas a su estilo de vida, tolerancia al riesgo y calendario de jubilación.

Las rentas vitalicias pueden proporcionarle tranquilidad estabilizando su plan de jubilación, mientras que las cuentas individuales ofrecen flexibilidad para adaptar sus inversiones a medida que evolucionan sus objetivos.

En última instancia, el mejor planteamiento puede consistir en combinar estratégicamente ambas herramientas, utilizando cada una de ellas en función de sus puntos fuertes para crear un plan de jubilación que sea a la vez resistente y adaptable.

Preguntas frecuentes

¿Cuál es la finalidad principal de una renta vitalicia?

El objetivo principal de una renta vitalicia es protegerle de la pérdida de sus ahorros para la jubilación, proporcionándole un flujo de ingresos garantizados de por vida.

¿Qué es mejor que una renta vitalicia?

Las opciones centradas en la inversión, como las cuentas IRA, Roth IRA, 401(k)s y las cuentas de corretaje imponibles, pueden ser mejores que una renta vitalicia para quienes buscan un mayor crecimiento y una mayor flexibilidad.

Estas opciones permiten una exposición directa a acciones, bonos y fondos, ofreciendo un mayor potencial de rentabilidad a largo plazo, aunque sin características de renta vitalicia incorporadas.

¿Qué es mejor, IRA o Roth IRA?

A Cuenta IRA Roth puede ser mejor si prevé que su tipo impositivo será más elevado en la jubilación, ya que las aportaciones crecen libres de impuestos.

Una cuenta IRA tradicional puede ser ventajosa si desea realizar aportaciones deducibles de impuestos ahora.

¿Cuáles son los tres tipos de cuentas de jubilación?

Los tres tipos principales de cuentas de jubilación son las IRA tradicionales, las IRA Roth y las rentas vitalicias.

Las cuentas IRA tradicionales ofrecen un crecimiento con impuestos diferidos, las cuentas IRA Roth proporcionan un crecimiento y retiros libres de impuestos, y las rentas vitalicias son productos basados en seguros diseñados para convertir los ahorros en ingresos para la jubilación a largo plazo.

¿Le duele la indecisión financiera?

Adam es un autor reconocido internacionalmente en temas financieros, con más de 830 millones de respuestas en Quora, un libro muy vendido en Amazon y colaborador de Forbes.