La mayoría de los expatriados tienen bienes en numerosos países. Si le ocurre algo, lo último que quiere es que su familia tenga que esperar años para recuperar el dinero.

Este artículo tratará sobre la transmisión de bienes a su familia como expatriado, y algunos consejos.

Si desea invertir como expatriado o particular con un alto patrimonio neto, que es en lo que estoy especializado, puede enviarme un correo electrónico (advice@adamfayed.com) o utilizar WhatsApp (+44-7393-450-837). Este contenido no constituye asesoramiento financiero, jurídico, fiscal ni de ningún otro tipo, ni una invitación a invertir.

A menudo trabajamos con fideicomisos, empresas de seguros de vida, abogados y otras entidades para encontrar las soluciones adecuadas para nuestros clientes.

1. Trate con proveedores de inversiones con un sólido historial de pagos rápidos a los miembros de la familia.

La mayoría de los expatriados creen que deben crear un expat will en la transmisión de bienes. Esto plantea dos problemas:

- En un entorno multijurisdiccional, los testamentos no siempre funcionan. Lo mejor es crear varios testamentos en cada jurisdicción en la que tenga dinero o bienes. Esto puede resultar caro.

- Incluso en los casos en que los testamentos funcionan, su tramitación puede llevar mucho tiempo.

Hace poco asistí a una convención en la que uno de los ponentes, que trata con clientes expatriados como yo, estaba ayudando a la familia en duelo.

La familia había inversiones extraterritoriales, tierras, propiedades y muchos bienes. Ha pasado más de un año y el dinero de las tierras, propiedades y cuentas bancarias aún no se ha transferido. Está pasando por testamentario.

En comparación, el proveedor de seguros-inversiones pagó a la familia en tres días. Sí, ¡tres días después de que les enviaran el certificado de defunción!

¿A qué se debe esta rapidez? Tienen un sistema en el que puedes elegir un beneficiario, que es una carta de deseos.

Siempre que el beneficiario disponga del certificado de defunción, desde el punto de vista de muchos de estos proveedores de inversiones, no hay razón alguna para que sea necesaria la legalización del testamento.

Por supuesto, es poco probable que usted sepa qué proveedores tienen estos procesos y se puede confiar en que paguen rápidamente.

Un buen asesor puede ayudar. He visto las enormes diferencias que existen entre los proveedores a la hora de pagar a los familiares.

Lo anterior no significa que los testamentos sean algo malo. Simplemente demuestra que puede haber formas más eficientes de abordar la situación.

2. Trato con los proveedores en caso de cambio de titularidad

Algunos proveedores de servicios de inversión le permiten cambiar la titularidad de una cuenta de inversión. Eso significa que puede cambiarla a un nombre conjunto, o incluso dársela a sus hijos mientras vivan.

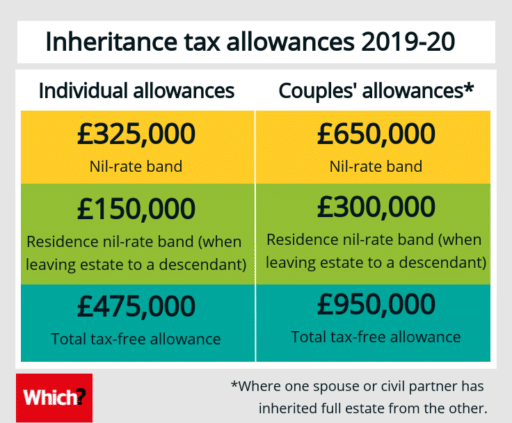

Otros no lo permiten. Si bien es cierto que cambiar la titularidad de las cuentas en vida puede tener implicaciones fiscales, también lo puede tener el impuesto de sucesiones al fallecer, como demuestran los tipos vigentes en el Reino Unido de Which.

Por lo tanto, puede tener sentido considerar detenidamente este factor.

Las donaciones pueden ser una forma fiscalmente eficiente de reducir el impuesto de sucesiones, e incluso si no lo son, pueden reducir la ansiedad.

3. Considerar fideicomisos y seguros de vida

Los fideicomisos guardan el patrimonio para la familia. No hace falta ser superrico para tener un fideicomiso.

Contar con un fideicomiso significa que si usted está incapacitado o ha fallecido, los activos podrán utilizarse como usted haya establecido.

En comparación, el seguro de vida es una buena manera de hacer frente a un “evento de liquidez”, que en términos humanos significa necesitar dinero en efectivo rápidamente.

Volviendo al mencionado asesor cuya familia aún no ha recibido el dinero más de un año después de la muerte de su padre, deben pagar impuesto de sucesiones.

Es normal que la gente busque en Google “qué pasa si no puedo pagar el impuesto de sucesiones”. Esto es especialmente problemático si la mayor parte del patrimonio está en bienes difíciles de vender, como terrenos, propiedades y empresas privadas.

Contratar un seguro de vida millonario puede ser relativamente barato, sobre todo para un expatriado. Con eso se puede mantener a una familia y pagar el impuesto de sucesiones sin salirse del presupuesto.

4. No se conforme con el domicilio

Muchos expatriados suponen que no tienen que pagar el impuesto de sucesiones porque no son residentes fiscales. No suele ser así.

Tomemos como ejemplo el Reino Unido, de donde soy. Como expatriado británico, es relativamente fácil no tener que pagar impuestos sobre la renta y otros impuestos, siempre que no pase demasiados días en el Reino Unido ni posea demasiados activos británicos, como propiedades.

Sin embargo, domicilio es diferente de la residencia fiscal. El domicilio es mucho más difícil de cambiar. A menudo hay que pasar por un largo proceso para cambiarla.

En conclusión, con la planificación adecuada, puede tener tranquilidad para su familia.

¿Le duele la indecisión financiera?

Adam es un autor reconocido internacionalmente en temas financieros, con más de 830 millones de respuestas en Quora, un libro muy vendido en Amazon y colaborador de Forbes.

Juntos por la paz

Reino de las maravillas