The biggest risk for many expat investors is not war, market crashes, or geopolitical crises, but structural financial risks such as inflation erosion, capital controls, tax complexity, and lack of investment portability.

Yet many expat investors still make decisions based on headlines instead of historical data.

Wars, geopolitical tensions, banking scares, and recessions dominate the news cycle, leading some investors to delay investing or shift their portfolios into assets that feel safer.

In reality, market volatility is often temporary. Structural financial risks can have far greater long-term consequences than short-term geopolitical shocks.

Understanding these structural risks, and designing an investment strategy around them, is far more important than reacting to the latest global crisis.

Watch this Webinar replay for expat investors:

Punti di forza:

- Markets are volatile during crises but equities historically recover and grow.

- Bonds, cash, and illiquid assets can struggle during inflationary shocks.

- Liquidity and global portfolio portability are critical for expats.

- Simpler international investment structures often reduce risk.

I miei recapiti sono hello@adamfayed.com e WhatsApp +44-7393-450-837 se avete domande. Offriamo anche soluzioni di strutturazione su misura per la vostra situazione.

Le informazioni contenute in questo articolo hanno carattere puramente indicativo, non costituiscono una consulenza finanziaria, legale o fiscale e possono essere cambiate rispetto al momento in cui sono state scritte.

Do Wars and Geopolitical Crises Actually Hurt Markets Long-Term?

Historically, wars and geopolitical crises have not caused lasting damage to global stock markets over the long term, although they often trigger short-term volatility and temporary market declines.

In the short term, geopolitical events almost always create market turbulence. Investors react to uncertainty, and markets frequently sell off before the full economic impact becomes clear.

Over time, markets have endured:

- global wars

- recessions

- oil crises

- terrorist attacks

- pandemics

However, diversified equity markets have continued to grow over the long term.

In fact, historical data shows something counterintuitive: markets often recover within 6–24 months after geopolitical shocks, and sometimes even perform strongly during wartime periods.

This does not mean geopolitical risks are irrelevant. It simply means investors frequently overestimate their long-term market impact while underestimating other structural risks.

Why Investors Often Focus on the Wrong Risks

Many investors worry about scenarios like the stock market collapsing permanently. That concern has historically proven far less likely than other financial risks that receive far less attention.

A more realistic risk is financial system disruption.

Consider events like the Cyprus banking crisis, where depositors faced capital controls and losses despite operating within a developed financial system.

These kinds of risks highlight why global investors should think beyond market volatility and consider broader financial resilience.

More importantly, these types of risks rarely arrive overnight. They often begin with subtle restrictions.

During periods of geopolitical stress, some banks introduce operational limits on large outbound transfers, requiring substantial sums to be moved over multiple days rather than in a single transaction.

At first, these measures appear minor. But historically, capital controls often start gradually before becoming more restrictive during financial stress.

This is why globally diversified investors often prioritize holding assets across jurisdictions rather than concentrating them in a single banking system.

Important questions include:

- Where are your assets held geographically?

- Could capital controls limit access to your money?

- Are your assets diversified across jurisdictions?

The goal is not to predict crises, but to design portfolios that remain resilient if they occur.

Time in the Market Drives Returns More Than Short-Term Timing

Investors are far more likely to succeed by staying in the market long-term than by trying to time short-term moves.

Time in the market matters more than timing the market.

Short-term investing in equities carries significant volatility. Over days, weeks, or even months, markets can move sharply in either direction.

But the probability of losing money declines dramatically as the investment horizon lengthens.

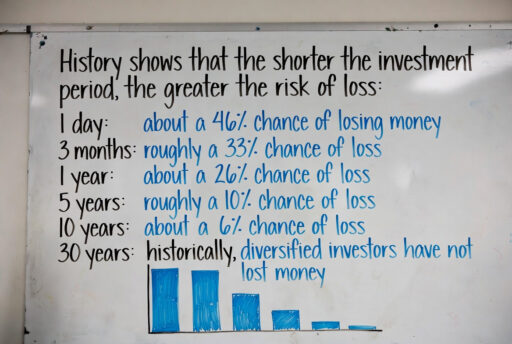

A simple way to understand this is by looking at historical probability data from the S&P 500, which tracks 500 of the largest companies in the US market.

History shows that shorter investment periods carry higher risk.

Over one day, the chance of losing money is about 46%, dropping to roughly 33% over three months and 26% over one year.

A five-year horizon reduces the risk to around 10%, 10 years to about 6%, and over 30 years, diversified investors have historically never lost money.

The key insight is that equities become less risky the longer they are held. What looks volatile over months becomes far more predictable over decades.

- Short-term investors face significant volatility.

- Medium-term investors experience reduced risk but still encounter fluctuations.

- Long-term investors see the probability of losses decline significantly.

This is why long-term investing remains one of the most reliable strategies for building wealth.

Attempting to delay investing until markets look safe often leads investors to miss years of compounding returns.

Which Assets Historically Perform Best During Wartime?

Over the longer term, innovation-driven sectors like technology have continued to outperform, regardless of geopolitical conditions.

While every conflict is different, historical data reveals patterns in sector performance during geopolitical crises.

In the early stages of war, certain industries tend to outperform:

- Defense and aerospace

- Energy and commodities

- Natural resources

These sectors often benefit from increased government spending or supply disruptions.

The lesson for investors is not to chase war-driven sector trades, but to maintain exposure to long-term growth industries.

Why Safe Assets Like Bonds and Cash Can Become Risky

Fixed-income instruments and cash can lose value during periods of inflation or geopolitical tension. Even assets deemed safe are vulnerable: as inflation rises, purchasing power declines, and legame prices often fall when interest rates climb.

Over extended periods, these dynamics can result in negative real returns, even for investors who assumed they were sheltered from market volatility.

Historical examples, including recent inflation shocks, illustrate how reliance on these assets can erode wealth rather than protect it.

Equities, while more volatile in the short term, have historically preserved and grown purchasing power over the long run, highlighting the importance of understanding the structural drivers behind safety in a portfolio.

What Makes Investing More Complicated for Expats?

Expats face unique investment challenges that domestic investors rarely encounter. Moving between jurisdictions, changing tax residency, and limited access to home-country accounts can disrupt conventional strategie di investimento.

These factors make portfolio portability and jurisdictional planning far more important. Common considerations include:

- Moving investments between jurisdictions without triggering tax penalties

- Adjusting for changing tax residency and reporting requirements

- Maintaining access to accounts and investment platforms in multiple countries

- Coordinating assets across diverse legal and regulatory frameworks

By planning for these structural risks, expats can protect their wealth and maintain flexibility, even amid geopolitical or economic uncertainty.

Why Investment Portability Is Critical for Expats

Expats need investment accounts that move with them to avoid forced sales, tax issues, and account access problems.

Portability allows investors to maintain their portfolio when relocating internationally without unnecessary disruption.

Without portability, investors can face several problems:

- forced liquidation of investments when moving countries

- unexpected tax liabilities triggered by selling assets

- difficulty opening new accounts in unfamiliar jurisdictions

For expats who relocate frequently, working with providers that support international clients is essential.

Ideally, an investor should be able to relocate simply by updating their address rather than restructuring their entire portfolio.

This is why portability is a central concept in expat investing.

How Liquidity Protects Expats During Income Disruptions

Globally mobile professionals need liquidity to navigate unpredictable income streams and maintain financial flexibility.

Even when income is strong, contract work or international business can create periods where cash access is critical.

Illiquid assets, such as property, can play a role in a portfolio, but relying too heavily on them can create financial stress during periods of income disruption.

A balanced portfolio often includes:

- liquido global investments

- diversified equity exposure

- some stable income assets

- limited allocations to illiquid holdings

Flexibility becomes just as important as return potential.

Why Simple Investment Structures Reduce Risk for Expats

Complex international portfolios can create unintended tax and legal complications.

Owning property in multiple countries, for example, may require filing tax returns across several jurisdictions.

Estate planning can also become significantly more complicated when assets are scattered across multiple jurisdictions.

Their estate may have to pass through separate probate processes in each jurisdiction, which can take one to two years or longer before beneficiaries receive funds.

By contrast, internationally structured investment portfolios can simplify these issues.

When assets are held through globally portable investment platforms, investors often only need to manage tax obligations in their country of residence rather than multiple countries simultaneously.

For internationally mobile individuals, simplicity often reduces both administrative burdens and long-term financial risks.

Pensieri finali

The biggest investing mistakes rarely come from choosing the wrong stock but from reacting emotionally to global events or building portfolios that are incompatible with an internationally mobile life.

The most resilient strategies tend to focus on three core principles:

- long-term investing over short-term speculation

- global diversification across assets and jurisdictions

- portability and flexibility for internationally mobile investors

Markets will always experience cycles, crises, and geopolitical shocks.

But investors who design portfolios around long-term resilience rather than short-term fear are far more likely to achieve sustainable wealth over time.

Domande frequenti

What are the most common investor mistakes?

Short-term thinking, chasing headlines, and overreacting to market volatility are the most frequent errors.

Investors often focus on sensational events like wars or recessions instead of long-term risk management, diversification, and portfolio portability.

What is the 3-5-7 rule in investing?

The 3-5-7 rule refers to the probability of losing money based on investment horizon: about 33% over 3 months, 26% over 1 year, and 10% over 5 years.

It highlights that risk decreases significantly as your time horizon extends.

What are the golden rules for investors?

Diversify across assets and jurisdictions, prioritize liquidity, maintain a long-term perspective, and ensure investments are globally portable.

These principles help protect wealth during geopolitical, inflationary, or market crises.

What is the most valuable asset during war?

The most valuable assets during war are liquid, diversified, and globally portable investments.

While sectors like defense, energy, and commodities may outperform early, equities in growth sectors tend to recover and outperform long-term.

Cash and bonds can lose value during inflationary shocks, making liquidity and portability essential for both survival and long-term investment.

Siete afflitti dall'indecisione finanziaria?

Adam è un autore riconosciuto a livello internazionale in materia finanziaria con oltre 830 milioni di visualizzazioni di risposte su Quora, un libro molto venduto su Amazon e un contributo su Forbes.