Gli eventi geopolitici creano volatilità di mercato a breve termine, ma raramente distruggono i rendimenti degli investimenti a lungo termine.

Le azioni si riprendono spesso dopo le crisi, mentre le obbligazioni, i contanti e gli immobili devono spesso affrontare pressioni sull'inflazione e sulla liquidità.

Gli espatriati e gli investitori high-net-worth proteggono il patrimonio attraverso la diversificazione tra aree geografiche, classi di attività e canali di liquidità, anziché cercare di prevedere le crisi.

La domanda chiave per gli investitori non è se le crisi si verifichino o meno, ma come i mercati reagiscono storicamente ad esse.

Guardate qui: Come investire nell'incertezza geopolitica

Punti di forza:

- La volatilità a breve termine è normale; le tendenze di crescita a lungo termine persistono.

- I controlli sui capitali, i limiti di prelievo e l'inflazione possono avere un impatto significativo sui portafogli.

- Le azioni superano i titoli a reddito fisso e gli immobili durante le crisi, anche se gli esiti settoriali sono imprevedibili.

- La pianificazione e l'evidenza storica dovrebbero guidare le decisioni di investimento.

I miei recapiti sono hello@adamfayed.com e WhatsApp +44-7393-450-837 se avete domande. Offriamo anche soluzioni di strutturazione su misura per la vostra situazione.

Le informazioni contenute in questo articolo hanno carattere puramente indicativo, non costituiscono una consulenza finanziaria, legale o fiscale e possono essere cambiate rispetto al momento in cui sono state scritte.

Perché gli investitori sopravvalutano il rischio geopolitico?

Gli investitori si concentrano spesso su eventi estremi e improbabili, ma i rischi moderati e plausibili hanno solitamente un impatto più diretto sui portafogli.

La maggior parte dei titoli dei giornali evidenzia guerre mondiali, crolli globali o crolli economici sistemici.

Tuttavia, storicamente, eventi più piccoli e trascurati, come i controlli sui capitali, le restrizioni bancarie, gli shock inflazionistici e le svalutazioni monetarie, hanno provocato perturbazioni finanziarie misurabili.

Molti espatriati e investitori high-net-worth pensano che i sistemi finanziari sviluppati siano immuni da queste perturbazioni.

Tuttavia, la crisi bancaria di Cipro ha dimostrato che anche i sistemi bancari europei possono imporre restrizioni improvvise in caso di stress finanziario.

I depositanti con saldi superiori a 100.000 euro hanno temporaneamente perso l'accesso a una parte dei loro fondi.

La pianificazione di interruzioni plausibili piuttosto che di titoli catastrofici è una strategia più affidabile per il lungo termine. conservazione del patrimonio.

I controlli sui capitali sono più realistici di quanto molti pensino

I controlli sui capitali e i limiti di prelievo possono limitare l'accesso al contante, rendendo questi strumenti un vero e proprio rischio di liquidità per gli investitori mobili a livello globale.

Anche in giurisdizioni stabili, i governi o le istituzioni finanziarie possono imporre restrizioni per stabilizzare il sistema bancario in periodi di stress.

Come si è visto durante la crisi di Cipro, l'accesso ai depositi può essere limitato senza preavviso quando le banche sono sottoposte a pressioni di liquidità.

Restrizioni simili sono apparse in altri mercati:

- Durante la crisi del debito pubblico greco, i prelievi ai bancomat erano limitati a 60 euro al giorno.

- Durante la crisi finanziaria libanese, le banche hanno imposto controlli informali sui capitali che hanno impedito a molti depositanti di accedere ai risparmi.

Per gli espatriati e gli investitori diversificati a livello internazionale, questi esempi evidenziano l'importanza di pianificare i rischi di liquidità.

Le strategie pratiche comprendono:

- Evitare di concentrare grandi saldi di cassa in un'unica banca o giurisdizione.

- Diversificare la liquidità tra più paesi e istituzioni finanziarie.

- Mantenere un'esposizione ad attività liquide come azioni, materie prime o prodotti gestiti professionalmente. portafogli protetti dal ribasso che possono coprire il rischio di inflazione e di valuta.

Quali sono gli asset che performano meglio durante le guerre?

I settori dell'energia, delle materie prime e della difesa spesso sovraperformano nelle fasi iniziali dei conflitti, ma i vincitori inattesi evidenziano l'importanza della diversificazione.

I modelli storici lo dimostrano:

- I risultati migliori nelle fasi iniziali: Energia, materie prime, difesa

- Vincitori inaspettati: La seconda guerra mondiale ha visto i settori della stampa, dell'editoria e degli alcolici sovraperformare i settori industriali tradizionali.

- A medio e lungo termine: I settori tecnologici e in crescita potrebbero subire un calo iniziale, ma riprendersi entro 1-3 anni.

La previsione dei vincitori settoriali durante le crisi è inaffidabile; l'esposizione diversificata rimane l'approccio più coerente.

Obbligazioni e immobili durante le crisi geopolitiche

Gli asset a reddito fisso e illiquidi tendono a essere più vulnerabili agli shock dell'inflazione e dei tassi d'interesse rispetto alle azioni durante i periodi di instabilità geopolitica.

I conflitti spesso portano a un aumento della spesa pubblica, a interruzioni dell'offerta e a stimoli fiscali, tutti fattori che possono far salire l'inflazione.

Quando l'inflazione aumenta più rapidamente dei rendimenti nominali, i rendimenti reali delle obbligazioni e degli altri investimenti a reddito fisso si deteriorano.

Di conseguenza, i portafogli a reddito fisso possono sottoperformare durante i contesti inflazionistici prolungati innescati da shock geopolitici.

In questi periodi il settore immobiliare è esposto anche a rischi strutturali. I mercati immobiliari sono tipicamente sensibili agli aumenti dei tassi di interesse e gli investimenti con leva finanziaria diventano più costosi da mantenere quando i costi di finanziamento aumentano.

Poiché gli immobili sono illiquidi, gli investitori non possono facilmente riposizionare o riequilibrare le partecipazioni in periodi di stress del mercato.

Le attività più liquide, in particolare le azioni diversificate, tendono storicamente a preservare il valore a lungo termine meglio delle obbligazioni o degli immobili a elevata leva finanziaria nei periodi di incertezza geopolitica.

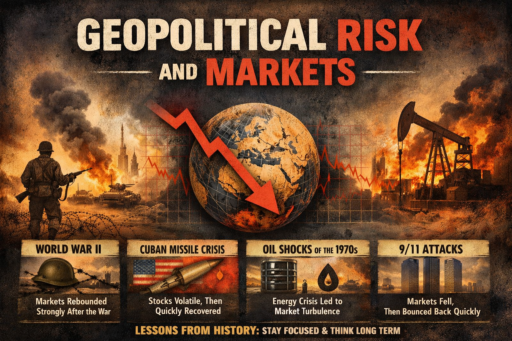

Come reagisce di solito il mercato azionario alla guerra?

I mercati subiscono una flessione a breve termine durante i conflitti, ma di solito si riprendono entro 6-24 mesi e le tendenze a lungo termine rimangono intatte.

I dati storici mostrano:

- I cali iniziali del mercato di 5-20% sono comuni nei primi giorni o mesi di conflitto.

- La ripresa avviene in genere entro 6-24 mesi, anche dopo gravi shock geopolitici.

- I titoli a grande capitalizzazione mantengono storicamente rendimenti annuali di ~10%; i titoli a piccola capitalizzazione spesso sovraperformano nei periodi di crisi.

Esempi:

- Conflitto Russia-Ucraina (2022): Forte calo iniziale, poi ripresa entro due anni.

- Crisi dei missili di Cuba, guerra del Golfo, assassinio di Kennedy: Cali temporanei con normalizzazione finale.

Il panic selling spesso blocca inutilmente le perdite. I trend di mercato a lungo termine sono resistenti.

Come devono prepararsi gli investitori all'incertezza geopolitica?

I portafogli resilienti combinano la diversificazione, la pianificazione della liquidità e le prove di efficacia. allocazione degli asset piuttosto che la previsione di crisi.

Strategie di investimento per HNWI ed espatriati:

- Mantenere la diversificazione geografica tra più paesi e valute.

- Diversificare le classi di attività: azioni, materie prime, investimenti alternativi, e liquidità.

- Evitare un'eccessiva concentrazione in attività locali illiquide, come ad esempio immobili a leva eccessiva.

- Monitorare il rischio di inflazione e includere attività che preservino il potere d'acquisto.

- Utilizzate prodotti gestiti da consulenti per proteggervi dai ribassi e mantenere il potenziale di rialzo.

Reagire emotivamente ai titoli dei giornali geopolitici di solito compromette la performance a lungo termine. Una pianificazione disciplinata e proattiva è più efficace.

Domande frequenti

Dovrei vendere azioni durante le crisi geopolitiche?

La vendita di azioni durante le crisi geopolitiche è di solito una reazione alla volatilità di breve termine piuttosto che una solida strategia di investimento.

I mercati spesso scendono quando l'incertezza aumenta, ma storicamente tendono a riprendersi una volta superato lo shock immediato.

Gli investitori che vendono durante la flessione iniziale spesso bloccano le perdite e perdono il rimbalzo che di solito segue.

I titoli di Stato sono completamente sicuri?

Non sempre. I titoli di Stato sono spesso considerati più sicuri delle azioni, ma non sono esenti da rischi.

Durante i periodi di inflazione - specialmente quelli innescati da conflitti, interruzioni delle forniture o forti spese governative - il valore reale dei rendimenti a reddito fisso può diminuire.

Se l'inflazione aumenta più rapidamente dei rendimenti obbligazionari, gli investitori perdono effettivamente potere d'acquisto. Inoltre, l'aumento dei tassi di interesse può provocare un calo dei prezzi delle obbligazioni.

Qual è il modo migliore per proteggere i vostri contanti?

Per proteggere la liquidità è necessario diversificare e pianificare la liquidità piuttosto che limitarsi a detenere ingenti saldi in un unico conto bancario.

La concentrazione dei depositi in un'unica giurisdizione o istituzione può esporre gli investitori a rischi quali limiti di prelievo, controlli sui capitali o instabilità valutaria.

Un approccio più resiliente consiste nel distribuire la liquidità tra più giurisdizioni e istituzioni finanziarie.

Siete afflitti dall'indecisione finanziaria?

Adam è un autore riconosciuto a livello internazionale in materia finanziaria con oltre 830 milioni di visualizzazioni di risposte su Quora, un libro molto venduto su Amazon e un contributo su Forbes.