Questo articolo è stato aggiornato l'ultima volta il 18 settembre 2019.

Questo articolo passa in rassegna alcune opzioni di prestito peer-to-peer. Si concentrerà su alcune piattaforme del Regno Unito, mentre sono previsti articoli successivi per altri Paesi e regioni.

Risponderò ad alcune domande frequenti (FAQ) e suggerirò alcune alternative di investimento.

Questo articolo è lungo. Per chi non ha tempo e vuole farmi domande dirette o vuole investire in investimenti alternativi, mi contatti su hello@adamfayed.com.

Che cos'è il prestito peer to peer?

Il prestito peer to peer è quando un investitore è disposto a concedere un prestito a un mutuatario. Le piccole imprese e i privati ottengono prestiti dagli investitori registrati su queste piattaforme online, che ottengono un ritorno sugli investimenti.

Quindi spiegare questo investimento è molto semplice. Questo non significa che tutti i siti web peer to peer siano uguali.

Quali sono i tassi di rendimento tipici?

Questo varia a seconda della piattaforma, ma i rendimenti annui di 5%-7% sono tipici.

E rispetto ad altri investimenti come azioni e obbligazioni?

Paragonare il prestito peer to peer alle azioni e alle obbligazioni è un po' come confrontare le mele con le pere.

Si tratta di investimenti molto diversi. Tuttavia, il tasso di rendimento storico di alcuni mercati, come l'S&P e il Nasdaq statunitensi, è molto più alto di quello del peer-to-peer lending.

E il rischio?

C'è un rischio evidente. Poiché state prestando denaro alle persone, queste potrebbero risultare inadempienti.

Naturalmente è possibile controllare il rischio acquistando 10-20 prestiti, ma il rischio esiste comunque.

Oltre a questo c'è il “rischio relativo”, che significa che si perderà rispetto ad altri investimenti.

I mercati azionari come lo S&P500 possono essere volatili, ma hanno prodotto una performance media di 10% per oltre 200 anni - 6,5% al di sopra dell'inflazione.

Per molti versi, detenere un indice di borsa per decenni è un rischio minore rispetto al prestito peer to peer, poiché gli investimenti sono liquidi e tendono a salire nel tempo, indipendentemente dalla volatilità a breve termine.

Per gli espatriati e i cittadini stranieri c'è anche il rischio valutario. Ottenere 5%-7% in GBP non ha molto senso, se la GBP continua a indebolirsi rispetto alla maggior parte delle valute.

Com'è il regolamento?

Ciò dipende dalla sede della piattaforma. Supponendo che la piattaforma abbia sede nel Regno Unito, la Financial Conduct Authority (FCA) ha annunciato nuove regole, che entreranno in vigore nel dicembre 2019.

Queste regole renderanno più rigido il mercato. L'aspetto più controverso è che gli investitori non potranno più investire più del 10% del loro patrimonio investibile in queste piattaforme, anche se non è chiaro come questo sarà regolato e applicato.

Ci sarà anche un nuovo “test di adeguatezza” per i nuovi investitori. Ci saranno anche maggiori tutele per gli investitori nel caso in cui le piattaforme falliscano, tra cui nuove linee guida sulle “informazioni minime”.

In effetti, ciò significa che le piattaforme dovranno fornire ai nuovi investitori una visione più chiara di qualsiasi nuovo investimento effettuato.

Ci sono molte lamentele?

Come per tutte le cose che dipendono dalla cooperazione tra le persone, ci sono molte lamentele.

Tuttavia, ciò tende a dipendere dalle piattaforme utilizzate dalle persone e dalle loro aspettative.

Non ci sono così tante “truffe” come si pensa, il rischio è semplicemente più alto di quanto molti credano il primo giorno di investimento del loro denaro.

Quali sono i siti web più importanti per il peer to peer nel Regno Unito?

Si dice che Zopa sia il più grande sito web peer to peer del Regno Unito, al momento in cui si scrive.

Hanno circa 50.000 prestatori, l'investimento minimo è di soli 10GBP. I rendimenti medi sono stati di circa 5%, anche depurati dalle inadempienze.

Alcune altre piattaforme includono:

- Impostatore di tariffe

- Circolo di finanziamento

- Finanziamento sicuro

- Lendy

- Capitale di Assetz

- Prestare investire

Quali sono gli aspetti positivi?

Gli aspetti positivi di questi investimenti sono:

- Potete iniziare con investimenti minimi

- I tassi di rendimento sono più elevati rispetto a quelli bancari.

- È possibile ridurre il rischio acquistando 20-30 investimenti sulla stessa piattaforma. In questo modo, anche se 10% vanno male, i vostri rendimenti sono comunque buoni.

- Una piccola percentuale di queste piattaforme offre rendimenti più elevati (10%+ all'anno) in cambio di un rischio maggiore.

- È facile da configurare con una buona tecnologia per effettuare pagamenti e prelievi.

- Dal punto di vista della persona che prende in prestito il denaro, la concorrenza fa sì che il prestito sia più vantaggioso rispetto ad altri prestiti commerciali. Tuttavia, questo è un aspetto positivo per loro, piuttosto che per l'investitore.

Quali sono gli aspetti negativi?

La cosa più importante, forse, è che gli investitori stanno correndo un grosso rischio, visti i rendimenti. Rischiare grosso per 15%-25% all'anno ha senso, ma non per 5% all'anno.

Esistono investimenti alternativi “buy and hold” che potrebbero essere più volatili del peer to peer lending, ma che storicamente hanno prodotto più di 5%-6% all'anno.

Esistono eccezioni, e 1-2 piattaforme offrono rendimenti più elevati a fronte di un rischio maggiore, ma il punto generale è ancora valido.

In definitiva, molte delle persone che richiedono prestiti attraverso queste piattaforme hanno un rischio di credito elevato e spesso non riescono a ottenere buoni prestiti altrove.

Se fossero così meritevoli di credito, sicuramente altri investitori farebbero la fila per trattare con loro.

Le opzioni negative includono

- Non sempre è fiscalmente vantaggioso. Ciò influisce ulteriormente sui rendimenti netti

- Non offre un'esposizione internazionale ampia e diversificata.

- In alcuni casi, non esistono assicurazioni o protezioni governative contro le inadempienze. Ciò include l'FSCS e altre forme di protezione governativa, sebbene esistano alcune eccezioni.

Naturalmente, oltre agli aspetti positivi e negativi qui menzionati, ogni singola piattaforma di prestito peer-to-peer presenta ulteriori vantaggi e svantaggi con cui confrontarsi.

E le tasse?

Come indicato nell'ultima sezione, i tassi di interesse pagati sono considerati reddito imponibile.

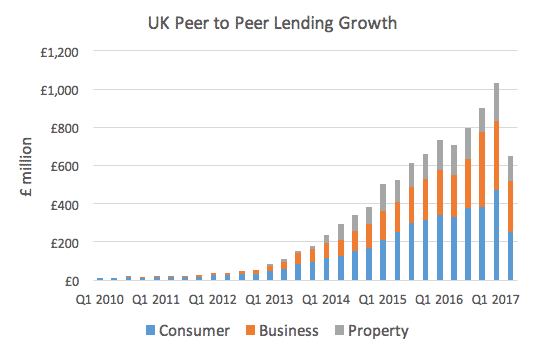

Il prestito peer to peer sta crescendo nel Regno Unito?

Sì. Come mostrano le statistiche qui sotto, c'è stata una crescita significativa, nell'era dei tassi d'interesse 0%.

Tuttavia, rispetto agli investimenti più convenzionali, il mercato è ancora piccolo.

Esistono molti buoni prestiti peer-to-peer al di fuori del Regno Unito?

Ce ne sono molte, tra cui Upstart e Lending Club. Tuttavia, non tutte le piattaforme al di fuori del Regno Unito possono accogliere residenti britannici e la maggior parte di esse presenta gli stessi aspetti positivi e negativi discussi in precedenza.

Conclusione

La maggior parte peer-to-peer non sono truffe. Anzi, avete buone possibilità di battere il tasso di interesse della banca.

Tuttavia, di solito esistono modi migliori e più sicuri per ottenere rendimenti più elevati.

Ulteriori letture

Recensione Novia Global

Siete afflitti dall'indecisione finanziaria?

Adam è un autore riconosciuto a livello internazionale in materia finanziaria con oltre 830 milioni di visualizzazioni di risposte su Quora, un libro molto venduto su Amazon e un contributo su Forbes.