Quali sono i migliori piani pensionistici per i giovani adulti?

Se siete giovani adulti, avete figli piccoli o state ancora avanzando nella vostra carriera, la pensione potrebbe non essere un pensiero fisso. Tuttavia, se siete fortunati e risparmiate costantemente, un giorno lo sarà.

È una buona idea fare un piano all'inizio della vita, o subito se non l'avete ancora fatto, per assicurarvi una pensione sicura.

Ad esempio, il vostro patrimonio può crescere in modo esponenziale se dirottate una parte del vostro reddito in un piano di risparmio previdenziale fiscalmente agevolato. In questo modo potrete stare tranquilli durante i cosiddetti anni d'oro.

Tuttavia, secondo un'indagine condotta nel 2020 dall'Employee Benefit Research Institute, solo due terzi degli attuali dipendenti trovano semplice comprendere le prestazioni pensionistiche offerte loro.

Se state cercando di investire come espatriati o individui con un alto patrimonio netto, che è ciò in cui sono specializzato, potete inviarmi un'e-mail (advice@adamfayed.com) o un messaggio WhatsApp (+44-7393-450-837).

Le informazioni contenute in questo articolo hanno un valore puramente indicativo. Non costituiscono consulenza finanziaria, legale o fiscale e non rappresentano una raccomandazione o una sollecitazione a investire. Alcuni fatti potrebbero essere cambiati dal momento della stesura.

Come accedere ai migliori piani pensionistici per giovani adulti

Potete accedere ai migliori piani pensionistici per giovani adulti attraverso il vostro datore di lavoro. Pertanto, se il vostro datore di lavoro non ve li offre, non avete alcuna possibilità. Tuttavia, se lavorate per conto vostro o percepite un qualsiasi tipo di reddito, avete la possibilità di istituire un piano pensionistico per voi stessi.

Per prima cosa dovete decidere quale tipo di conto desiderate. Un IRA è un'opzione se non possedete un'azienda, ma dovrete scegliere tra un IRA tradizionale e un Roth IRA.

Se gestite un'attività commerciale, anche se individuale, avete a disposizione alcune opzioni in più, quindi dovrete scegliere quella più adatta alle vostre circostanze.

Dopodiché, potete contattare un'organizzazione finanziaria per vedere se offre il tipo di piano che state cercando. Quasi tutte le principali istituzioni finanziarie offrono un qualche tipo di IRA e potete facilmente aprire un conto presso uno dei principali istituti di credito. brokeraggio online.

Potreste dover cercare un po' più a fondo i piani per i lavoratori autonomi, poiché non tutti i broker offrono tutti i tipi di piani, ma i broker affidabili li offrono e spesso non applicano alcuna commissione per la loro creazione.

5 migliori piani pensionistici per giovani adulti

1. Piani a contribuzione definita

I 401(k) sono esempi di piani a contribuzione definita (DC). Da quando sono stati offerti per la prima volta all'inizio degli anni '80, i piani a contribuzione definita hanno praticamente monopolizzato il mercato pensionistico.

Secondo un recente studio del broker assicurativo Willis Towers Watson, nel 2019 circa l'86% delle aziende Fortune 500 offrirà solo piani DC rispetto alle pensioni tradizionali.

Il piano 403(b), che ha una struttura simile, è disponibile per i dipendenti delle scuole pubbliche e di alcune organizzazioni esentasse, mentre il piano 457(b) è offerto più frequentemente alle amministrazioni statali e locali. Il piano 401(k) è il piano DC più comune tra i datori di lavoro di tutte le dimensioni.

Nel 2022, il tetto di contribuzione dei dipendenti di ciascun piano è fissato a $20.500 ($27.000 per gli ultracinquantenni).

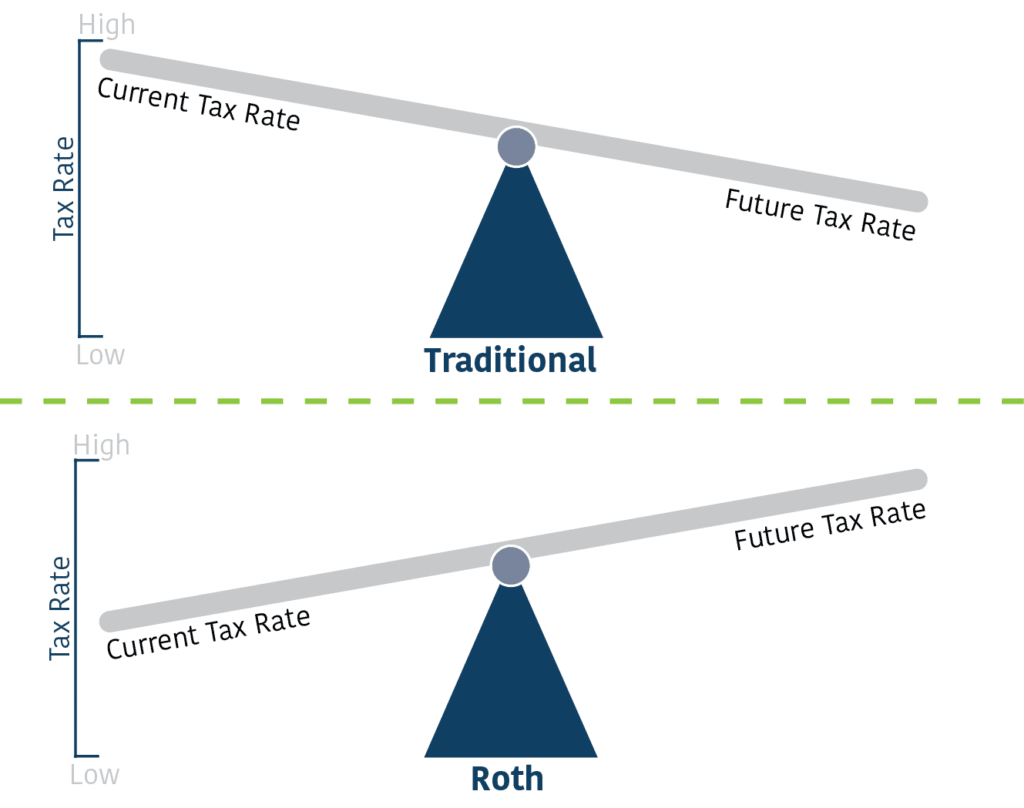

Molti piani DC prevedono un'opzione Roth, come il Roth 401(k), in cui si versano i contributi con denaro al netto delle imposte, ma si può ritirare il denaro fondi esenti da imposte al momento del pensionamento.

Secondo David Littell, professore emerito di fiscalità presso l'American College of Financial Services e specialista in pianificazione pensionistica, l'opzione Roth ha senso se si prevede che l'aliquota fiscale al momento del pensionamento sarà più alta di quella attuale.

A. Piani 401(k)

Uno dei migliori piani pensionistici per i giovani adulti è il piano 401(k), e potete risparmiare ancora più velocemente se il vostro datore di lavoro offre un contributo bonus “match”.

Un piano fiscalmente agevolato chiamato 401(k) offre un modo per risparmiare per la pensione. Con un piano 401(k) tradizionale, il dipendente versa i contributi al piano dal reddito al lordo delle imposte, il che significa che i contributi non sono tassabili.

Questi contributi possono crescere in esenzione d'imposta nel piano 401(k) fino a quando non vengono ritirati al momento del pensionamento. Sebbene i prelievi effettuati prima dei 59 anni e mezzo di età possano essere soggetti a imposte e sanzioni aggiuntive, le distribuzioni al momento del pensionamento comportano un guadagno tassabile.

Un dipendente versa contributi al netto delle imposte in un Roth 401(k). Anche i guadagni non sono tassati se vengono ritirati dopo l'età di 59 anni e mezzo.

I vantaggi dei piani 401(k)

È possibile programmare denaro da detrarre dalla busta paga e da investire automaticamente con un piano 401(k), rendendo semplice il risparmio per la pensione. Non dovrete pagare le tasse sui guadagni degli investimenti fino al ritiro del denaro (o mai in un Roth 401(k)).

Il denaro può essere investito in una serie di investimenti ad alto rendimento, come le azioni. Inoltre, molti datori di lavoro corrisponderanno i vostri contributi, offrendovi denaro gratuito e un guadagno automatico solo per aver risparmiato.

Contro dei piani 401(k)

Uno svantaggio significativo dei piani 401(k) è la possibilità di pagare una commissione se si ha bisogno di accedere al denaro in caso di emergenza. Non vi è alcuna garanzia che il piano del vostro datore di lavoro vi permetta di ottenere un prestito per scopi consentiti, anche se molti piani lo consentono.

Potreste non essere in grado di investire in ciò che desiderate perché i vostri investimenti sono limitati ai fondi offerti dal programma 401(k) del vostro datore di lavoro.

B. Piani 403(b)

Per i giovani dipendenti di alcuni settori, un piano 403(b) è uno dei migliori piani pensionistici per i giovani adulti, soprattutto se sono idonei a ricevere fondi corrispondenti. È possibile stimare il proprio risparmio previdenziale potenziale utilizzando questo calcolatore 403(b).

Simile a un piano 401(k), un piano 403(b) è fornito da organizzazioni come scuole pubbliche, enti di beneficenza e alcune chiese.

Poiché il dipendente versa i contributi al lordo delle imposte, i fondi possono crescere in esenzione d'imposta fino al momento del pensionamento, in quanto i contributi non vengono considerati come reddito imponibile.

Al momento del pensionamento, le distribuzioni sono considerate reddito ordinario e, se effettuate prima dei 59 anni e mezzo, possono comportare tasse e sanzioni aggiuntive.

Un Roth 403(b) consente di accantonare denaro al netto delle imposte per prelevarlo in esenzione fiscale al momento del pensionamento, proprio come un Roth 401(k).

I vantaggi dei piani 403(b)

La creazione di un 403(b) è un modo popolare ed efficiente per risparmiare denaro per la pensione. È possibile programmare le detrazioni dalla busta paga in modo automatico, massimizzando così i risparmi.

Non dovrete pagare le tasse fino a quando non ritirerete i fondi e il denaro potrà essere investito in una varietà di investimenti, come rendite o attività ad alto rendimento come i fondi azionari. Se contribuite a un fondo 403(b), alcuni datori di lavoro possono anche integrare il vostro contributo.

Contro dei piani 403(b)

A meno che non abbiate un'emergenza valida, potrebbe essere difficile accedere al denaro di un piano 403(b), simile al 401(k). Sebbene sia possibile ottenere un prestito dal proprio piano 403(b) in assenza di un'emergenza, ciò potrebbe comportare spese e imposte aggiuntive.

Un altro inconveniente è che, poiché il vostro Le opzioni sono limitate all'investimento del piano. opzioni, potreste non essere in grado di investire in ciò che desiderate.

C. Piani 457(b)

Nonostante abbia alcuni svantaggi rispetto ad altri piani a contribuzione definita, il piano 457(b) è uno dei migliori piani pensionistici per i giovani adulti.

Il 457(b) può essere vantaggioso per i dipendenti pubblici in pensione che potrebbero avere un'invalidità fisica e avere bisogno di accedere ai loro fondi, perché consente di prelevare prima dell'età pensionabile standard di 59 anni e mezzo senza penalità.

Simile al 401(k), il piano 457(b) è disponibile solo per i dipendenti di enti statali, locali e di alcune organizzazioni esenti da imposte. Un dipendente può versare un contributo al piano fiscalmente agevolato utilizzando i guadagni al lordo delle imposte, il che non comporta alcuna tassazione del reddito.

Il 457(b) consente la crescita esente da imposte dei contributi fino al momento del pensionamento; tuttavia, quando un dipendente ritira i fondi, questi sono soggetti a imposte.

I vantaggi dei piani 457(b)

Grazie ai suoi vantaggi fiscali, un piano 457(b) può essere un buon modo per risparmiare per la pensione. Inoltre, questo piano offre ai lavoratori più anziani alcune disposizioni uniche di recupero dei risparmi che altri piani non prevedono.

Dal momento che il 457(b) è un'assicurazione supplementare piano di risparmio, I prelievi effettuati prima dei 59 anni e mezzo non sono soggetti alla sanzione 10% che si applica ai piani 403(b).

Contro dei piani 457(b)

A differenza dei piani 401(k), i tipici piani 457(b) non prevedono contributi di integrazione da parte del datore di lavoro, il che li rende molto meno attraenti. Un piano 457(b) è anche più difficile da prelevare in caso di emergenza rispetto a un piano 401(k).

2. Piani IRA

L'IRA è un utile programma di pensionamento sviluppato dal governo americano per aiutare i lavoratori a risparmiare per la pensione. Nel 2022, i singoli possono versare fino a $6.000 contributi sul conto, mentre i dipendenti di età superiore ai 50 anni possono versare fino a $7.000 contributi sul conto.

L'IRA tradizionale, l'IRA Roth, l'IRA per coniugi, l'IRA rollover, l'IRA SEP e l'IRA SIMPLE sono solo alcuni dei diversi tipi di IRA disponibili.

A. IRA tradizionale

Uno dei migliori piani pensionistici per i giovani adulti è l'IRA tradizionale, ma se riuscite a trovare un piano 401(k) con un contributo corrispondente, è ancora meglio.

Tuttavia, se il vostro datore di lavoro non offre un piano a contribuzione definita, potete ancora contribuire a un IRA tradizionale; tuttavia, a livelli di reddito più elevati, i vantaggi fiscali di questa scelta vengono meno.

Gli IRA tradizionali sono piani fiscalmente agevolati che offrono significative agevolazioni fiscali al momento del risparmio per la pensione.

Chiunque percepisca un reddito da lavoro dipendente può versare contributi al piano al lordo delle imposte, il che significa che i contributi non sono considerati un reddito ai fini fiscali.

Fino a quando il titolare del conto non li ritira al momento del pensionamento, quando diventano imponibili, l'IRA consente a questi contributi di crescere in esenzione d'imposta. I prelievi anticipati potrebbero essere soggetti a maggiori imposte e sanzioni.

I vantaggi dell'IRA tradizionale

Gli IRA tradizionali sono strumenti di investimento per la pensione molto popolari perché offrono notevoli vantaggi fiscali e consentono di acquistare una varietà praticamente illimitata di titoli, tra cui azioni, obbligazioni e CD, immobiliare, e altri beni.

Il fatto che non dovrete pagare le tasse sul denaro fino a quando non lo ritirerete in pensione è forse il vantaggio più grande.

Contro dell'IRA tradizionale

A causa delle imposte e delle penali aggiuntive, prelevare i fondi da un IRA tradizionale quando se ne ha bisogno può essere costoso.

Inoltre, un IRA richiede che i fondi vengano investiti personalmente, sia che si scelga di farlo in una banca, in azioni, in obbligazioni o in qualcos'altro. Anche se chiedete a un consulente di investirli, dovrete decidere dove e come impiegare il denaro.

B. Roth IRA

Grazie ai notevoli vantaggi fiscali che offre, l'IRA Roth è uno dei migliori piani pensionistici per i giovani adulti che desiderano incrementare il proprio reddito da pensione evitando ulteriori imposte.

Una versione aggiornata dell'IRA tradizionale, il Roth IRA, offre notevoli vantaggi fiscali.

I contributi Roth IRA sono effettuati con fondi al netto delle imposte, il che significa che i fondi depositati sul conto sono già stati tassati. In cambio, non sarete soggetti a imposte sui contributi o sugli utili prelevati dal conto al momento del pensionamento.

I vantaggi del Roth IRA

Il Roth IRA offre una serie di vantaggi, tra cui la possibilità unica di evitare le imposte su tutti i prelievi effettuati dal conto durante il pensionamento, a partire dall'età di 59 anni e mezzo.

Il Roth IRA offre inoltre una grande flessibilità, poiché è possibile ritirare in qualsiasi momento i contributi, anziché i guadagni, senza pagare tasse o incorrere in sanzioni. Grazie alla sua flessibilità, il Roth IRA è una fantastica opzione di pensionamento.

Contro dell'IRA Roth

Proprio come un IRA tradizionale, un Roth IRA vi dà il controllo completo sugli investimenti effettuati, quindi dovrete decidere come investire il denaro o assumere qualcuno che lo faccia per voi.

Sebbene esista un modo alternativo per depositare denaro in un Roth IRA, i contributi sono soggetti a restrizioni di reddito.

C. IRA coniugale

A differenza della maggior parte dei casi, l'IRA coniugale vi consente di gestire la pianificazione pensionistica del vostro coniuge senza che quest'ultimo debba avere un lavoro. Ciò potrebbe consentire al coniuge di occuparsi di altre responsabilità familiari o di rimanere a casa.

L'IRA per coniugi consente anche al coniuge di un lavoratore con reddito da lavoro di contribuire a un IRA. Normalmente, gli IRA sono disponibili solo per i lavoratori con un reddito da lavoro. L'IRA coniugale può essere un IRA tradizionale o un Roth IRA, ma deve avere un valore superiore al reddito imponibile del coniuge lavoratore.

I vantaggi dell'IRA per coniugi

Il vantaggio principale dell'IRA per coniugi è che consente ai coniugi che non lavorano di usufruire di tutti i vantaggi di un IRA tradizionale o Roth.

Contro di IRA coniugale

Un IRA coniugale non presenta particolari svantaggi, ma dovrete scegliere come investire i fondi, come per tutti gli IRA.

D. Rollover IRA

Passare da un conto 401(k) o IRA a un altro conto IRA è semplice con un rollover IRA. Il rollover IRA offre la possibilità di passare da un IRA tradizionale a un Roth IRA o viceversa, il che può aiutare la vostra situazione finanziaria.

Quando si trasferisce un conto pensionistico, come un 401(k) o un IRA, in un nuovo conto IRA, si crea un rollover IRA. I fondi vengono “trasferiti” da un conto all'IRA, in modo da poter continuare a beneficiare dei vantaggi fiscali di un IRA.

Non c'è un limite massimo all'importo che può essere trasferito in un IRA di rinnovo, che può essere un IRA tradizionale o un Roth IRA, e si può creare un IRA di rinnovo presso qualsiasi istituto che lo consenta.

Tuttavia, questo tipo di trasferimenti può comportare oneri fiscali, quindi è importante comprenderne le implicazioni prima di decidere come procedere. Un rollover IRA consente anche di cambiare il tipo di conto pensionistico da un IRA tradizionale o 401(k) a un Roth IRA.

I vantaggi del Rollover IRA

Se per qualsiasi motivo decidete di non partecipare più al piano 401(k) del precedente datore di lavoro, un rollover IRA vi consente di continuare a beneficiare di vantaggi fiscali.

Il roll over del conto a un altro provider è un'opzione se si vuole solo cambiare provider IRA per un IRA già esistente. Come per tutti gli IRA, è possibile acquistare un'ampia gamma di investimenti nel proprio IRA.

Contro di Rollover IRA

Come per tutti gli IRA, dovrete prendere una decisione di investimento, che per alcuni potrebbe essere problematica. Se ci sono ripercussioni fiscali per il trasferimento del vostro denaro, dovete prestare molta attenzione perché possono essere significative.

Ma nella maggior parte dei casi, questo diventa un problema solo se si passa da un IRA o 401(k) tradizionale a un Roth IRA.

E. SEP IRA

I titolari dei conti sono ancora responsabili della scelta degli investimenti. Non cedete all'impulso di accedere anticipatamente al conto. Oltre all'imposta sul reddito, probabilmente dovrete pagare una penale di 10% se ritirate il denaro prima dei 59 anni e mezzo.

Il SEP IRA è strutturato in modo simile a un IRA tradizionale, ma è disponibile solo per i proprietari di piccole imprese e il loro personale.

Questo piano prevede contributi solo da parte del datore di lavoro e, invece di finanziare un fondo fiduciario, i contributi vengono versati direttamente al SEP IRA di ciascun dipendente. Un SEP IRA può essere creato anche dai lavoratori autonomi.

Nel 2022, il contributo massimo è limitato a 25% dello stipendio applicabile o a $61.000. È un po' più complicato determinare i massimali di contribuzione per le persone che lavorano per conto proprio.

Dato che i contributi possono essere versati a discrezione del datore di lavoro, secondo Littell è “molto simile a un piano di partecipazione agli utili”.”

I vantaggi del SEP IRA

I vantaggi includono un conto pensionistico gratuito per i dipendenti. I limiti di contribuzione più elevati li rendono molto più interessanti per i lavoratori autonomi rispetto a un IRA tradizionale.

Contro del SEP IRA

L'importo che i dipendenti matureranno con questo piano è incerto. Inoltre, è più semplice accedere al denaro. Sebbene possano esserci più vantaggi che svantaggi, Littell vede solo aspetti negativi.

F. IRA SEMPLICE

Come per gli altri piani DC, i dipendenti devono decidere quanto contribuire e come investire il denaro. Il SIMPLE IRA è preferito da alcuni imprenditori rispetto al SEP IRA.

I datori di lavoro con piani 401(k) devono superare ogni anno una serie di test anti-discriminazione per garantire che i dipendenti con compensi elevati non contribuiscano in misura eccessiva rispetto ai dipendenti di serie.

Poiché tutti i dipendenti ricevono gli stessi benefici, l'IRA SIMPLE consente di aggirare queste restrizioni. Anche se il dipendente non risparmia nulla nel proprio SIMPLE IRA, il datore di lavoro può scegliere di versare un contributo non elettivo del 2% o un contributo del 3%.

I vantaggi dell'IRA SIMPLE

Secondo Littell, la maggior parte dei SIMPLE IRA sono costruiti per offrire una corrispondenza, dando ai dipendenti la possibilità di rinviare lo stipendio al lordo delle imposte in cambio di un contributo corrispondente. Questo piano appare al dipendente molto simile a un 401(k).

Contro dell'IRA SIMPLE

Per il 2022, il contributo dei dipendenti è limitato a $14.000 rispetto al tetto di $20.500 di altri piani a contribuzione definita. Secondo Littell, però, la maggior parte delle persone non contribuisce così tanto.

3. Piano 401(k) individuale

Questa strategia non funziona se intendete crescere e assumere personale. Non appena si assumono nuovi dipendenti, l'IRS richiede che, se sono idonei, vengano inclusi nel piano e che venga eseguito un test di non discriminazione sul piano.

Inoltre, il 401(k) da solista si confronta favorevolmente con il ben noto SEP IRA.

Il piano Solo 401(k), detto anche Solo-k, Uni-k o One-participant k, è destinato al titolare di un'azienda e al suo coniuge.

Il titolare dell'impresa funge sia da datore di lavoro che da dipendente, consentendo un differimento elettivo fino a $20.500 e contributi non elettivi fino a 25% della retribuzione, per un contributo annuo totale per le imprese di $61.000, esclusi i contributi di recupero.

I vantaggi del piano Solo 401(k)

Secondo Littell, un IRA individuale è preferibile a un SIMPLE IRA se non si impiegano altre persone, perché si possono versare contributi più consistenti. La creazione e la chiusura del SEP sono un po' meno difficili. L'impostazione del piano come Roth, tuttavia, non è possibile in un SEP, mentre è possibile in un Solo-k.

Contro del piano Solo 401(k)

È un po' più impegnativo da impostare e dovrete presentare il modulo 5500-SE ogni anno una volta che le vostre attività raggiungono il valore di $250.000.

4. Pensioni tradizionali

La decisione di lasciare un'azienda può essere significativa se si ha la fortuna di avere una pensione aziendale, in quanto queste diventano sempre più scarse e preziose.

Volete restare o andarvene? Dipende dalla stabilità finanziaria del vostro datore di lavoro, da quanto tempo lavorate lì e da quanto siete lontani dalla pensione. Potete anche considerare quanto siete soddisfatti del vostro lavoro e se ci sono migliori opportunità di lavoro altrove.

Poiché il dipendente è tenuto a fare ben poco, le pensioni tradizionali sono uno dei piani a benefici definiti (DB) più semplici da gestire.

I datori di lavoro contribuiscono al 100% del costo delle pensioni, che offrono ai lavoratori una prestazione mensile fissa al momento del pensionamento. Tuttavia, poiché sempre meno aziende offrono piani pensionistici a ripartizione, questi sono ormai considerati una specie in via di estinzione.

I dati di Willis Towers Watson mostrano che solo 14% delle aziende Fortune 500 hanno offerto piani pensionistici per assumere nuovi dipendenti nel 2019, rispetto ai 59% del 1998.

Perché? I datori di lavoro che offrono piani pensionistici a ripartizione devono assumersi l'oneroso impegno di contribuire con una somma considerevole alla pensione. In generale, le pensioni, che sono pagabili a vita, sostituiscono una certa percentuale della retribuzione in base alla posizione e alla retribuzione.

Secondo Littell, la formula standard è l'1,5% della retribuzione media finale moltiplicata per il numero di anni di servizio. Per esempio, un lavoratore con uno stipendio medio di $50.000 in 25 anni di carriera riceverebbe $18.750 all'anno, o $1.562,50 al mese, in prestazioni pensionistiche.

I vantaggi delle pensioni tradizionali

Il rischio di longevità, ovvero il rischio di esaurire il proprio denaro prima di morire, viene affrontato da questa prestazione.

Secondo Littell, sapere che il vostro datore di lavoro sostituirà tra il 30 e il 40% del vostro reddito per il resto della vita e che riceverete anche il 40% dalla Previdenza Sociale vi dà una solida base di sicurezza finanziaria. Anche se non sono essenziali per la vostra sicurezza pensionistica, ulteriori risparmi possono essere utili.

Contro delle pensioni tradizionali

Poiché la formula si basa in genere sugli anni di servizio e sulla retribuzione, la prestazione aumenta più rapidamente al termine della carriera. Se cambiate lavoro o se l'azienda cancella il piano prima di raggiungere l'età pensionabile, potreste ricevere molto meno del beneficio previsto.

5. Polizza di assicurazione sulla vita con valore in contanti

Questi prodotti sono uno dei migliori piani pensionistici per i giovani adulti che hanno esaurito tutte le altre opzioni di risparmio per la pensione. Potreste pensare di acquistare questo tipo di assicurazione sulla vita se i vostri limiti di contribuzione 401(k) e IRA sono stati raggiunti.

Come vantaggio, alcune aziende forniscono veicoli assicurativi.

Ne esistono diversi tipi, tra cui vita universale, vita universale variabile, vita intera e vita variabile. Offrono una prestazione in caso di decesso e generano al contempo un valore in contanti che potrebbe aiutarvi a far fronte alle spese di pensionamento. La base dei costi, ossia i premi pagati, viene eliminata per prima e non viene tassata se si ritira il valore in contanti.

Il trattamento fiscale dei Roth è più complicato, ma ci sono alcune analogie. Sebbene non vi sia alcuna detrazione all'ingresso, con la giusta pianificazione si possono effettuare prelievi esenti da imposte all'uscita.

I vantaggi di una polizza di assicurazione sulla vita con valore in contanti

Vantaggi: Riduce una serie di rischi offrendo un capitale in caso di morte o una fonte di reddito. Inoltre, si ottiene un differimento d'imposta sull'aumento dell'investimento.

Contro della polizza di assicurazione sulla vita con valore in contanti

Se non lo fate correttamente e la polizza scade, potreste incorrere in un'ingente spesa fiscale. Come per le altre opzioni assicurative, una volta acquistata la polizza, ci si impegna essenzialmente a mantenerla a lungo termine. Un altro rischio è che i prodotti non funzionano sempre bene come gli esempi potrebbero suggerire.

Pensieri finali

La decisione non è un problema per coloro che sono qualificati a contribuire a più tipi di conti pensionistici e hanno i fondi per farlo. La scelta dei migliori piani pensionistici per giovani adulti può essere difficile per coloro che non hanno i fondi per finanziare più conti.

In molti casi, la scelta si riduce al fatto di preferire le agevolazioni fiscali degli IRA tradizionali o degli IRA Roth nella fase iniziale dei risparmi.

Un'altra considerazione importante è l'obiettivo finale del conto, come la pensione o la pianificazione successoria. Le persone che si trovano ad affrontare questi problemi possono ottenere consigli pratici da un consulente qualificato in materia di pianificazione pensionistica.

Siete afflitti dall'indecisione finanziaria?

Adam è un autore riconosciuto a livello internazionale in materia finanziaria con oltre 830 milioni di visualizzazioni di risposte su Quora, un libro molto venduto su Amazon e un contributo su Forbes.