Se siete residenti in Gran Bretagna, potreste aver bisogno di aprire un ISA a vita. Ecco tutto quello che c'è da sapere al riguardo.

Se state cercando di investire come espatriati o individui con un alto patrimonio netto, che è ciò in cui sono specializzato, potete inviarmi un'e-mail (advice@adamfayed.com) o un messaggio WhatsApp (+44-7393-450-837).

Questo articolo non è un consiglio formale e i fatti potrebbero essere cambiati da quando lo abbiamo scritto.

Cos'è il Lifetime ISA?

Un tipo di ISA è il lifetime ISA (Individual Savings Account). Si tratta di un conto di risparmio e investimento con un trattamento fiscale favorevole, creato appositamente per aiutare i residenti britannici a risparmiare per la prima casa e/o la pensione.

L'annuncio di bilancio del Cancelliere dell'aprile 2017 conteneva la menzione iniziale dell'introduzione dei Lifetime ISA. La notizia, tuttavia, non è stata accolta con favore e sembra che la maggior parte delle persone abbia rifiutato il piano.

Il programma è stato avviato nel tentativo di risolvere il problema delle persone con meno di 40 anni che hanno difficoltà a conciliare il risparmio per pensione con il tentativo di risparmiare per l'acconto di una casa, che ora è un compito difficile.

Chi può beneficiare di un ISA a vita?

Per poter beneficiare di un Lifetime ISA, è necessario essere:

- un residente nel Regno Unito

- tra i 18 e i 39 anni

Una volta ottenuto un Lifetime ISA, potete continuare a versare contributi fino al compimento del 50° anno di età.

Se avete già un ISA a vita, potete crearne un altro, ma potete versare in un solo anno fiscale e guadagnare il bonus su un ISA a vita alla volta.

Regole degli ISA a vita

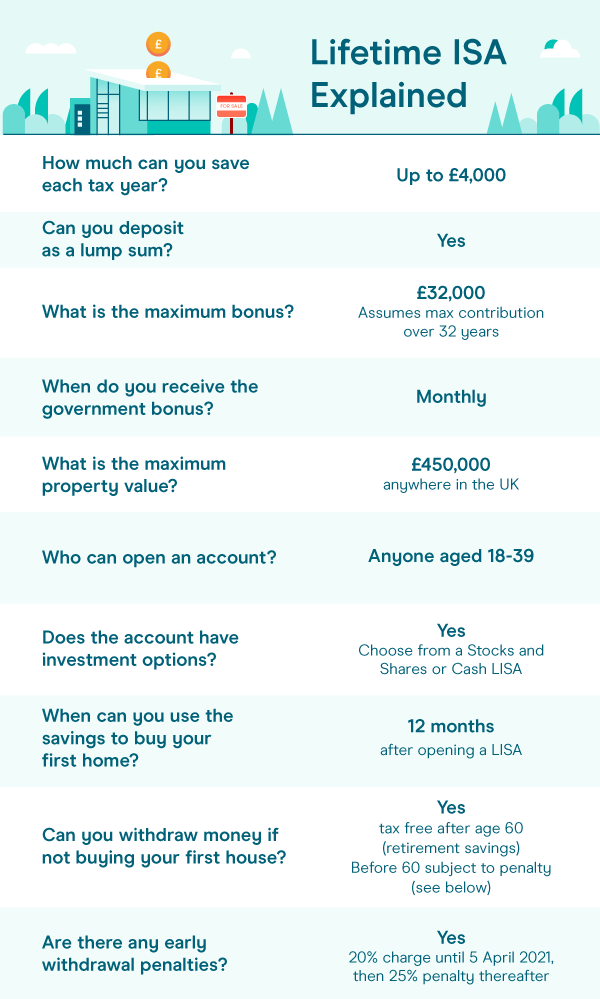

- A seconda dei contributi versati in altri tipi di ISA, è possibile risparmiare fino a 4.000 sterline nel proprio ISA. ISA a vita ogni anno. Il vostro ISA a vita è incluso nel limite di 20.000 sterline annue per tutti gli individui. conti di risparmio.

- Se utilizzate i vostri risparmi per acquistare la vostra prima casa o per finanziare la vostra pensione, il governo aggiungerà un ulteriore 25%. (a partire dai 60 anni). Il governo aggiungerà 1 sterlina per ogni 4 sterline risparmiate, fino a un massimo di 1.000 sterline all'anno.

- Dopo il compimento dei 60 anni, i prelievi che non sono finalizzati al pensionamento o alla prima volta acquisto di una casa sono soggetti a una commissione di prelievo del 25%, il che significa che potete recuperare meno di quanto avete investito.

- Per evitare una tassa di prelievo governativa di 25%, il vostro ISA a vita deve essere aperto per almeno 12 mesi prima di poter essere utilizzato per l'acquisto della prima casa.

- Gli ISA a vita possono essere investiti in azioni o in contanti. Le azioni hanno un potenziale di crescita più elevato a lungo termine, ma comportano anche un rischio maggiore che il valore dell'investimento possa diminuire. Poiché l'ISA Lifetime di OneFamily investe in azioni e titoli, il suo valore può diminuire così come aumentare, il che significa che potreste ottenere meno di quanto avete versato.

- Un ISA in contanti, un ISA in azioni o un Matured Child Trust Fund possono essere trasferiti in un Lifetime ISA se l'importo è pari o inferiore a 4.000 sterline. Lo stesso vale per tutti coloro che hanno meno di 40 anni e che hanno un ISA Help to Buy.

Qual è la differenza tra un ISA a vita e gli altri ISA?

I Lifetime ISA, a differenza degli altri ISA, sono disponibili solo per i risparmiatori di età compresa tra i 18 e i 39 anni. Una volta aperto un Lifetime ISA, l'investitore può effettuare sottoscrizioni fino al giorno prima del suo 50° compleanno.

Nel caso in cui un investitore effettui la sottoscrizione massima di 4.000 sterline, il governo offre inoltre un bonus di 25% a seconda dell'importo versato, fino a un massimo di 1.000 sterline.

I prelievi da un ISA di liquidità, finanza innovativa o azioni non sono soggetti a penalità, mentre i prelievi da un ISA a vita sono soggetti a una penalità di 25%, a meno che l'investitore non stia acquistando una prima proprietà o abbia più di 60 anni.

Un Lifetime ISA può investire nello stesso tipo di attività di uno Stocks and Shares ISA, che è destinato a investire in titoli idonei e/o in contanti.

Come utilizzare un ISA a vita

Per chi acquista per la prima volta

Quando acquistare la prima casa, È possibile ritirare tutto o una parte dell'importo dell'ISA a vita, ma ci sono alcuni fattori cruciali da tenere in considerazione:

- Prima di acquistare la prima casa, è necessario risparmiare per almeno un anno sul conto.

- Non è possibile acquistare un immobile in buy-to-let; la casa acquistata deve essere destinata all'uso personale.

- Dovete utilizzare sia un mutuo che un ISA a vita e la casa acquistata deve essere valutata al massimo 450.000 sterline.

- La casa deve essere situata nel Regno Unito.

Per il pensionamento

È possibile prelevare una parte dei propri risparmi, fino a tutti, dopo il compimento del 60° anno di età senza essere penalizzati o soggetti a imposte. La disponibilità di benefici fiscali dipende dalla vostra situazione specifica ed è soggetta a modifiche future.

- Un ISA a vita può essere preferibile a una pensione aziendale se siete lavoratori autonomi. Nonostante non offra gli stessi vantaggi delle pensioni, un ISA a vita può essere un metodo vantaggioso per incrementare i vostri risparmi per la pensione.

- Un consulente finanziario indipendente potrebbe essere in grado di aiutarvi se attualmente disponete di fondi o siete confusi se una pensione o un Lifetime ISA sia la scelta giusta per voi.

Quando è possibile prelevare il vostro denaro?

Dopo un anno, potete utilizzare il denaro di un ISA a vita per acquistare una prima casa del valore massimo di 450.000 sterline. Per l'acquisto della casa è necessario ricorrere a un mutuo.

In alternativa, dopo il compimento del 60° anno di età, potrete ritirare tutti i vostri fondi Lifetime ISA in esenzione d'imposta per utilizzarli in pensione.

Un ISA a vita può essere utilizzato in qualsiasi momento per qualsiasi scopo, proprio come un ISA regolare, ma se non lo utilizzate come descritto sopra, dovrete pagare una commissione di prelievo pari a 25% dell'importo prelevato, ovvero il bonus governativo più una penale di 5%.

Questa commissione di prelievo, tuttavia, non si applicherà se il conto viene incassato durante i primi 12 mesi dall'inizio della sua gestione.

Pensieri finali

Se desiderate utilizzare il vostro ISA Lifetime per risparmiare sia per la casa che per la pensione, una volta acquistata una casa, potrete continuare a versare i contributi nel vostro ISA Lifetime come prima. Continuerete a percepire il bonus di contribuzione statale fino al compimento dei 50 anni di età.

Ricordate che il Lifetime ISA è destinato a integrare i vostri risparmi per la pensione piuttosto che a sostituirli, quindi, se potete permettervelo, può valere la pena di massimizzare l'allocazione sia della pensione che del Lifetime ISA.

Tenete presente che il valore degli investimenti può salire o scendere e che potete recuperare meno di quanto avete investito. Le leggi fiscali possono cambiare in futuro. La vostra situazione specifica ne determinerà l'impatto.

Si ricorda che questo articolo è stato redatto principalmente a scopo informativo. Se non siete sicuri, rivolgetevi a un professionista. consulenza finanziaria da parte di un consulente finanziario qualificato.

Siete afflitti dall'indecisione finanziaria? Volete investire con Adam?

Adam è un autore riconosciuto a livello internazionale in materia finanziaria con oltre 830 milioni di visualizzazioni di risposte su Quora, un libro molto venduto su Amazon e un contributo su Forbes.