Come molti lettori sanno, sono scettico nei confronti dei media. In passato ho criticato CNBC e Bloomberg negli Stati Uniti.

In questo articolo, quindi, passerò in rassegna tre articoli, di cui almeno due sono fuorvianti.

In primo luogo, oggi ho letto un pezzo del South China Morning Post. Riporto l'articolo qui di seguito, oltre al link sopra, per mostrare i problemi legati alla politicizzazione del mercato azionario e dei media in generale.

Questo dimostra anche il grande problema di confondere il virus con il mercato azionario.

“Il mercato azionario cinese, che sta battendo il mondo, ha superato i $10 trilioni di dollari di capitalizzazione totale per la prima volta dalla famigerata crisi del 2015, con l'indice di riferimento che ha superato tutti i principali indici azionari globali grazie al fatto che il governo ha messo sotto controllo la pandemia di coronavirus.

Secondo i dati di Bloomberg, il valore complessivo delle azioni scambiate sulle borse di Shanghai e Shenzhen ha raggiunto lunedì $10,04 trilioni di dollari.

Il valore del mercato ha toccato brevemente i $10,05 trilioni di dollari nel giugno 2015, l'unica volta che ha raggiunto questa soglia, prima che un crollo catastrofico cancellasse la metà di quel valore nei tre mesi successivi.

L'ascesa segue un rally ininterrotto dopo che il mercato ha ripreso le contrattazioni dopo le vacanze della “settimana d'oro”, con guadagni notevoli negli ultimi due giorni di trading. Questa volta l'impennata ha qualche merito, visto che la seconda economia mondiale è stata la prima a togliere il blocco del virus.

È anche il primo finora a rimbalzare da una contrazione, mentre gli Stati Uniti e l'Europa lottano con una ripresa delle infezioni.https://datawrapper.dwcdn.net/qaALr/1/This settimana di contrattazioni potrebbe mantenere intatta la soglia dei $10 trilioni di dollari se i tori continueranno a mantenere il ruggente inizio di settimana. Gran parte dell'ottimismo è legato alla visita del presidente Xi Jinping a Shenzhen prevista per mercoledì, con gli occhi puntati sul suo discorso politico per celebrare il 40° anniversario della città come zona economica speciale.

Il mercato cinese è ora il secondo più grande al mondo dopo gli Stati Uniti, con una capitalizzazione di $38,3 trilioni di dollari. Il Giappone e Hong Kong sono al terzo e quarto posto, con una capitalizzazione di mercato rispettivamente di $6,2 trilioni di dollari e 5,9 trilioni di dollari.

L'economia cinese è tornata a crescere nel secondo trimestre con un'espansione del 3,2%, dopo il calo del 6,8% registrato nel trimestre precedente. Il prodotto interno lordo si è probabilmente espanso del 5,2% lo scorso trimestre, secondo il consenso del mercato. Il rapporto sul PIL è previsto per il 19 ottobre.

Anche se le società quotate in borsa hanno registrato un calo degli utili del secondo trimestre, la diminuzione si è notevolmente ridotta rispetto a quella dei primi tre mesi e gli analisti hanno stimato che la crescita dell'intero anno tornerà in territorio positivo.

I membri dell'OMS, tra cui la Cina, sostengono un'indagine sulla risposta dell'organismo ONU alla pandemia di Covid-19

L'aumento della crescita economica e degli utili, unito alla quantità record di prestiti erogati dalle banche commerciali per stimolare la crescita, ha spinto le azioni.

La corsa al rialzo dei titoli cinesi è stata ricca di colpi di scena. Lo Shanghai Composite è crollato fino al 13% a marzo, trascinando l'indicatore quasi in territorio orso, mentre il mercato era devastato dall'epidemia di Covid-19, segnalata per la prima volta nella città centrale di Wuhan.

In seguito, il mercato ha recuperato tutte le perdite e ha toccato i massimi di due anni, grazie all'imposizione di severe misure di blocco da parte dei responsabili politici e all'intensificazione degli sforzi per sostenere la crescita.

04:36

I titoli di Hong Kong potrebbero rimanere volatili per mesi a causa della pandemia di Covid-19, dice l'analista Kenny Wen

I titoli di Hong Kong potrebbero rimanere volatili per mesi a causa della pandemia di Covid-19, dice l'analista Kenny Wen

L'aumento della capitalizzazione è avvenuto dopo che negli ultimi tre mesi i titoli cinesi sono stati scambiati in modo laterale, con le tensioni tra Pechino e Washington a smorzare il sentimento. Secondo i broker, tra cui New Times Securities, lo slancio si rafforzerà se i dati economici di settembre dimostreranno che la ripresa continua.

Anche dopo l'impennata post-vacanziera, la valutazione non è troppo distesa. Secondo i dati di Bloomberg, lo Shanghai Composite è valutato attualmente 18,2 volte gli utili, rispetto a 25 prima del crollo del mercato di cinque anni fa.

“Il mercato probabilmente attenderà un nuovo ciclo di guadagni, se i dati in arrivo dovessero confermare l'inizio di un nuovo ciclo di scorte”, ha dichiarato Fan Jituo, analista di New Times Securities”.”

Analisi e problemi dell'articolo

In primo luogo, il South China Morning Post non è l'unica pubblicazione a confondere crescita economica, virus e mercato azionario.

Tuttavia, come ho detto in innumerevoli occasioni, non c'è alcun legame tra le due cose.

Il mercato azionario cinese è crollato dal 2006 (per saperne di più, più avanti), eppure la performance del mercato azionario è stata pessima.

Questo mi porta al problema di questo articolo. L'articolo sostiene che il mercato azionario di Shanghai ha “battuto il mondo”.

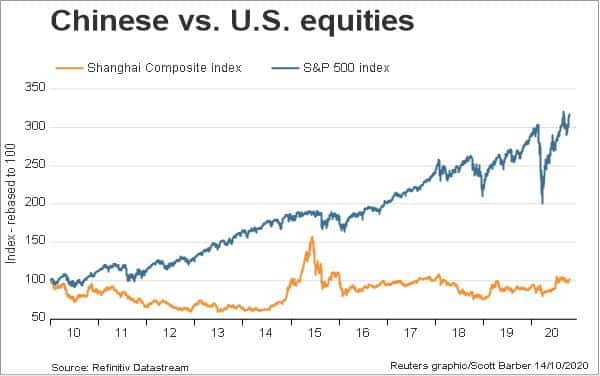

In primo luogo, questo non è vero. Il Nasdaq ha sovraperformato il mercato azionario di Shanghai.

In secondo luogo, il mercato azionario cinese è stato battuto al ribasso per così tanto tempo che era necessario un rimbalzo.

Dopo aver toccato quota 6.000 nel 2006, il mercato ha raggiunto quota 2.600 nel dicembre 2018. L“”impennata" del mercato azionario a 3.300 è inferiore alla soglia dei 5.000 raggiunta nel 2015 e molto più bassa del record di 6.000 stabilito nel 2006.

Mentre lo Shanghai Composite è scambiato 50% al di sotto del picco del 2006, l'S&P500 e il Dow Jones sono quasi 300% più alti, con il Nasdaq più di 500% più alto!

Detto questo, ogni cane ha il suo momento negli investimenti. I mercati emergenti hanno avuto una grande corsa dal 2000 al 2006.

Si prospetta un'altra grande corsa. Anche i titoli cinesi appaiono sottovalutati rispetto a quelli statunitensi e forse anche a quelli europei.

Con i mercati 50% al di sotto del picco del 2006 (e questo non è nemmeno aggiustato per l'inflazione), avere un'allocazione di 10% in Cina va bene nonostante i rischi rispetto alla maggior parte dei mercati sviluppati.

È un errore enorme confondere il PIL, la risposta al virus e l'andamento del mercato azionario.

Se così fosse, quest'anno la Nuova Zelanda, l'Australia, la Cina e altri Paesi con bassi tassi di mortalità avrebbero battuto il mercato azionario statunitense.

Non è stato così, come ha dimostrato in particolare il Nasdaq. I grafici seguenti mostrano la tendenza a lungo termine degli ultimi 15 anni:

Quindi forse la domanda dovrebbe essere diversa. Il mercato azionario cinese è il peggior investimento a lungo termine degli ultimi 15 anni?

Molti investitori si sono preoccupati del prossimo crollo del mercato azionario, dopo l'ultimo. Di conseguenza, molti saranno stati dissuasi dall'acquistare azioni del Regno Unito, temendo che il loro valore possa crollare di lì a poco.

Trattenendosi, si sono persi la drammatica rinascita a 1.000 punti della FTSE 100, un rialzo di 20% che lo porta oggi a scambiare a circa 6.000 dollari. Questo è il pericolo di aspettare il momento perfetto per investire in azioni del Regno Unito.

Semplicemente non si sa cosa accadrà in seguito. Nessuno ha previsto l'ultimo crollo del mercato e non riuscirà a prevedere correttamente nemmeno il prossimo.

Esatto, ce ne sarà un altro. C'è sempre, perché è questo che fanno i mercati azionari. Crollano. Regolarmente.

Comprare le azioni del Regno Unito quando sono in ribasso

Secondo Wikipedia, dall'inizio del millennio abbiamo assistito a 14 crolli del mercato azionario globale, anche se la maggior parte di essi non li ricorderete. Quelli che ricorderete sono la bolla delle dotcom nel 2000, la crisi finanziaria del 2007/08 e, naturalmente, il crollo del Covid nel febbraio/marzo di quest'anno.

Cosa hanno in comune questi tre crolli del mercato azionario? Hanno fatto male in quel momento, ma dopo un po' i mercati si sono ripresi. Gli investitori che hanno acquistato azioni del Regno Unito quando i mercati erano in ribasso hanno incassato quando si sono ripresi. In questo modo hanno aumentato le loro possibilità di accumulare un capitale sufficientemente grande per diventare ricchi e andare in pensione presto, che è l'obiettivo degli investimenti.

Ora ci troviamo in un mondo intermedio. I prezzi delle azioni sono fermi da diversi mesi. Gli investitori osservano e aspettano di vedere dove andranno a finire.

Di diritto, i mercati azionari dovrebbero crollare. La seconda ondata di coronavirus è in arrivo. Il Regno Unito non è l'unico Paese che cerca disperatamente di trovare un equilibrio tra il salvataggio dell'economia e quello delle vite umane. Alcune importanti industrie, come quella dei viaggi e del cinema, sono state quasi distrutte.

I prezzi delle azioni sono ora sostenuti da stimoli per un totale di trilioni di dollari. I politici hanno paura di far crollare i mercati azionari, per tutti i danni più ampi che ne deriverebbero. Questo è un aspetto da tenere presente se siete preoccupati di investire ai prezzi di oggi.

Dimenticate il crollo del mercato azionario e acquistate azioni

Non consiglierei di trattenersi dall'investire oggi nella speranza di approfittare di un crollo del mercato azionario domani. Il mercato potrebbe invece salire, rendendo le azioni più costose anziché più convenienti. Se ciò accadesse, potreste considerare la giornata di oggi come un'opportunità mancata.

Qual è il momento migliore per acquistare azioni? La risposta è semplice. Ogni volta che si ha un po' di denaro da parte. Il mercato azionario vi farà lavorare più duramente di quasi tutte le altre classi di attività, anche se di tanto in tanto crolla. Meglio ancora, potete ottenere i vostri rendimenti in esenzione d'imposta all'interno di un IS Azioni.A.

Quindi non preoccupatevi troppo del prossimo crollo del mercato azionario. Se dovesse accadere, fate quello che dovreste sempre fare. Comprate azioni per aumentare le vostre possibilità di andare in pensione ricchi.

Analisi dell'articolo

Nessuno è in grado di prevedere il mercato azionario e devo ancora incontrare una persona in grado di prevedere il futuro.

Questo articolo ha ragione su questo punto, e anche sul fatto che un crollo del mercato azionario è un'ottima opportunità per comprare al ribasso.

Non ho ancora incontrato una persona che si sia pentita di aver acquistato durante il “decennio perduto”, dal 2000 al 2010, o durante il crollo di marzo.

È importante però non trarre lezioni sbagliate da questo tipo di articoli.

Sarebbe allettante tenere il denaro in contanti, aspettando con ansia il prossimo crollo.

La realtà è che il mese di marzo ha dimostrato ancora una volta i vantaggi di avere denaro in contanti e obbligazioni.

I titoli di Stato a breve termine hanno sovraperformato tutti gli altri asset durante la fase più acuta della crisi.

Tra questi, le materie prime, l'oro e i titoli di Stato a lungo termine. Questo ha dato all'investitore paziente di lungo periodo l'opportunità di riequilibrarsi verso i prezzi più convenienti del mercato azionario.

Il punto è che il mercato azionario è stato il più grande motore di ricchezza al mondo, anche più degli immobili.

Le persone hanno problemi quando cercano di essere troppo intelligenti. Se investite ogni mese, o almeno regolarmente, nei mercati per decenni, ve la caverete bene.

Biden vincerà secondo i sondaggi - Market Watch

A tre settimane dal voto, la candidatura alla rielezione del Presidente Trump è in difficoltà. Almeno questo è ciò che mostrano i sondaggi.

Ma non è quello che segnala il mercato azionario. Sulla base di quasi un secolo di dati relativi agli anni delle elezioni, Trump potrebbe ancora vincere.

La ricerca è convincente: Dal 1928, ogni volta che l'indice S&P 500 SPX, -0,63% dei maggiori titoli statunitensi è salito nei tre mesi precedenti un'elezione presidenziale, il partito che controllava la Casa Bianca ha vinto 90% delle volte.

“Se ci si pensa intuitivamente, ha senso”, afferma Julian Emanuel, chief equity and derivative strategist della società di investimenti BTIG che ha compilato i dati. “Perché un mercato azionario in crescita tende a ratificare le attuali politiche che soddisfano il pubblico degli investitori”.”

La storia si schiera decisamente a favore di Emanuel. Nel 1928, ad esempio, il presidente Calvin Coolidge, repubblicano, scelse di ritirarsi, ma le azioni salirono tra agosto e novembre. Fu l'ultimo anno completo dei ruggenti anni ’20 e contribuì a portare alla Casa Bianca il nuovo portabandiera del Partito Repubblicano, Herbert Hoover.

Quattro anni dopo si verificò il contrario. La Grande Depressione, iniziata nell'autunno del 1929, trascinò al ribasso le azioni, anche tra l'agosto e il novembre del 1932, e Hoover fu schiacciato dal democratico Franklin D. Roosevelt.

Dal 1928, infatti, ci sono stati sei anni presidenziali in cui l'S&P 500 è sceso nei tre mesi precedenti il giorno delle elezioni. Tutte e sei le volte, il partito alla Casa Bianca ha perso.

Nell'infliggere la sua punizione, i mercati si sono dimostrati agnostici. In tre di questi sei casi, i repubblicani hanno perso. Negli altri tre, i democratici. Oltre al 1932, i repubblicani hanno controllato la Casa Bianca anche nel 1960, ma il vicepresidente Richard Nixon ha fallito nel tentativo di sostituire il presidente Dwight Eisenhower. Nel 2008, il repubblicano George W. Bush era alla Casa Bianca, ma il candidato del GOP John McCain perse contro il democratico Barack Obama.

Le tre volte che i Democratici hanno perso? Nel 1952 Harry Truman scelse di ritirarsi, ma il candidato Adlai Stevenson fu schiacciato da Eisenhower. Nel 2000, Al Gore, il vicepresidente in carica, perse contro Bush. E solo quattro anni fa, Donald Trump ha sconfitto la candidatura di Hillary Clinton.

Analisi

Una delle mie citazioni preferite di Warren Buffett è “Smettete di cercare di prevedere la direzione del mercato azionario, dell'economia o delle elezioni”.

Gli ultimi anni dovrebbero avercelo insegnato. Nel 2016, la maggior parte delle persone pensava che la Clinton avrebbe vinto.

Un numero ancora maggiore di persone pensava che il mercato azionario sarebbe crollato in caso di vittoria di Trump.

Non è stato così. Coloro che hanno tentato di temporizzare il mercato e hanno ritardato gli investimenti nel 2015-2016 per paura, hanno perso ancora una volta.

Indipendentemente da ciò che accadrà alle elezioni o al mercato azionario, è sufficiente attenersi a un piano a lungo termine.