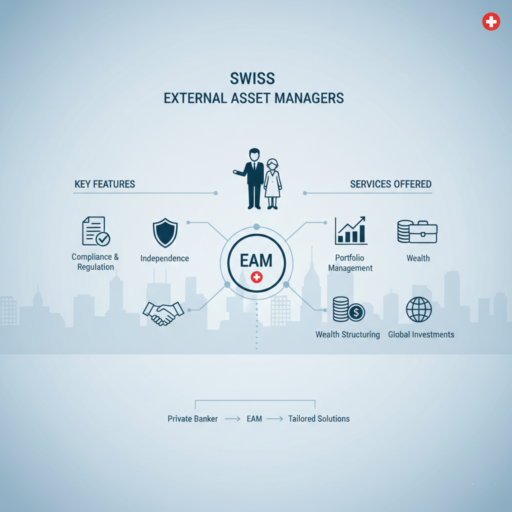

La Svizzera, sede di uno dei settori di private banking più sofisticati al mondo, ospita gestori patrimoniali esterni (EAM) che gestiscono in modo indipendente investimenti e patrimoni per clienti privati e istituzionali.

La scelta del giusto EAM implica la valutazione della sua esperienza, della sua filosofia di investimento e della sua performance.

Questi gestori operano al di fuori delle banche tradizionali, fornendo soluzioni d'investimento su misura nel pieno rispetto delle normative finanziarie svizzere.

Questo articolo tratta di:

- Cosa fanno i gestori patrimoniali esterni?

- Chi regolamenta i gestori patrimoniali in Svizzera?

- Come sono regolamentati i gestori patrimoniali?

Punti di forza:

- I gestori patrimoniali esterni svizzeri offrono soluzioni d'investimento su misura che vanno al di là dell'attività bancaria tradizionale.

- La FINMA regolamenta gli EAM, garantendo la conformità e la protezione dei clienti.

- Gli EAM svizzeri guadagnano 107.000-380.000 franchi svizzeri, con un aumento in base all'esperienza e alle dimensioni del portafoglio.

- Per scegliere il gestore giusto occorre valutare l'esperienza, le commissioni, i servizi e la trasparenza.

I miei recapiti sono hello@adamfayed.com e WhatsApp +44-7393-450-837 se avete domande. Offriamo anche soluzioni di strutturazione su misura per la vostra situazione.

Le informazioni contenute in questo articolo hanno carattere puramente indicativo, non costituiscono una consulenza finanziaria, legale o fiscale e possono essere cambiate rispetto al momento in cui sono state scritte.

Chi sono i gestori patrimoniali esterni svizzeri?

I gestori patrimoniali esterni svizzeri (EAM) sono professionisti o società indipendenti che operano nel settore finanziario altamente regolamentato della Svizzera, gestendo investimenti sia per i residenti in Svizzera che per i clienti internazionali.

A differenza dei banchieri privati interni di Banche svizzere, Questi manager forniscono un servizio personalizzato strategie di investimento che spesso includono l'accesso alle esclusive reti bancarie private svizzere e alle competenze finanziarie transfrontaliere.

Le EAM svizzere offrono in genere:

- Gestione del portafoglio su misura per i mercati svizzeri e globali

- Pianificazione finanziaria che tiene conto delle strutture fiscali svizzere e delle normative transfrontaliere

- Strategie di conservazione del patrimonio, sfruttando l'economia stabile e le forti protezioni legali della Svizzera.

Come sono regolamentati i gestori patrimoniali in Svizzera?

In Svizzera, tutti gestori patrimoniali esterni sono regolamentati dall'Autorità federale di vigilanza sui mercati finanziari (FINMA).

Ogni EAM che gestisce i patrimoni dei clienti o fornisce consulenza sugli investimenti deve essere registrato presso la FINMA e rispettare le sue rigide regole.

Questi regolamenti riguardano le procedure di conformità, la gestione del rischio, le misure antiriciclaggio e la trasparenza dei rapporti con i clienti.

Il quadro normativo è stato concepito per proteggere i clienti, mantenere l'integrità del mercato e difendere la reputazione globale della Svizzera come centro finanziario stabile e affidabile.

Quanto guadagna un gestore patrimoniale in Svizzera?

Svizzera I gestori patrimoniali esterni guadagnano tra 107.000 e 380.000 franchi svizzeri all'anno, con la maggior parte dei professionisti che si collocano nella fascia 107.000-205.000 franchi svizzeri in base all'esperienza, alle dimensioni del portafoglio clienti e alle dimensioni dello studio.

I manager entry-level guadagnano in genere circa 107.000-130.000 franchi svizzeri, mentre i senior manager o coloro che gestiscono portafogli di clienti di grandi dimensioni o internazionali possono raggiungere i 300.000-380.000 franchi svizzeri, spesso integrati da bonus basati sui risultati.

I compensi possono anche includere la partecipazione agli utili o commissioni legate ai patrimoni in gestione, a testimonianza dell'alto valore della Svizzera. private banking ambiente.

Nel complesso, l'asset management rimane uno dei ruoli finanziari più pagati in Svizzera, a testimonianza sia delle competenze richieste sia del complesso quadro normativo del Paese.

Chi è il più grande gestore patrimoniale svizzero?

UBS Asset Management è il più grande gestore patrimoniale con sede in Svizzera, con un patrimonio in gestione di gran lunga superiore a quello di qualsiasi altro operatore svizzero.

Secondo il Studio sulla gestione patrimoniale in Svizzera 2025, Nel 2024 UBS Asset Management aveva in gestione circa 527 miliardi di franchi svizzeri.

Dopo UBS, altri importanti gestori patrimoniali svizzeri includono:

- Zürcher Kantonalbank (compresa Swisscanto) con circa 297 miliardi di franchi in AUM

- Pictet Asset Management con circa 233 miliardi di franchi svizzeri in AUM

Entrambi svolgono un ruolo significativo nel mercato interno.

La posizione dominante di UBS è stata rafforzata dalla fusione delle attività di gestione patrimoniale del Credit Suisse in UBS Asset Management, consolidando ulteriormente la sua leadership nel settore istituzionale e privato svizzero. gestione patrimoniale.

Queste società servono un mix di clienti locali e internazionali e riflettono lo status della Svizzera come centro finanziario globale di primaria importanza, con una profonda esperienza nella gestione di portafogli consistenti in diverse classi di attività.

Come scegliere un gestore patrimoniale?

Quando si sceglie un gestore patrimoniale svizzero, bisogna innanzitutto assicurarsi che sia registrato presso la FINMA e che soddisfi gli standard normativi del Paese.

La scelta del gestore giusto implica anche una valutazione dell'esperienza, delle commissioni, dei servizi e della trasparenza.

I fattori chiave da considerare sono:

1. Regolamento: Confermare che il gestore è registrato presso la FINMA e conforme alle leggi finanziarie svizzere.

2. Esperienza: Cercate una comprovata esperienza nella gestione di portafogli simili al vostro, soprattutto nei mercati svizzeri e transfrontalieri.

3. Tasse: Confrontate le commissioni di gestione fisse e gli incentivi basati sui risultati per garantire l'efficacia dei costi.

4. Servizi: Verificate se offrono strategie di investimento, pianificazione fiscale svizzera o pianificazione della successione.

5. Trasparenza: Assicurarsi che il manager fornisca relazioni chiare e comunicazioni regolari con i clienti.

Un gestore patrimoniale vale la pena in Svizzera?

L'assunzione di un gestore patrimoniale esterno in Svizzera è utile per i clienti con portafogli complessi o di valore elevato, investimenti transfrontalieri o obiettivi finanziari specifici.

Gli EAM svizzeri forniscono competenze per orientarsi tra le normative locali, l'ottimizzazione fiscale e le opportunità di investimento internazionali che possono essere difficilmente accessibili ai singoli investitori.

Sebbene le commissioni possano essere significative, sono spesso compensate da una gestione professionale del rischio e del portafoglio. diversificazione, e l'accesso a reti bancarie private esclusive.

Per i clienti che preferiscono un approccio non vincolante, un EAM esperto può offrire tranquillità, strategie personalizzate e un potenziale di crescita patrimoniale a lungo termine.

La scelta del manager giusto garantisce non solo la performance finanziaria, ma anche la conformità ai severi standard normativi e di rendicontazione della Svizzera.

Quali sono le sfide più importanti per il settore della gestione patrimoniale?

La compliance normativa è una delle sfide più importanti per i gestori patrimoniali svizzeri. Il settore deve costantemente adattarsi all'evoluzione dei regolamenti della FINMA, dei requisiti antiriciclaggio e dei requisiti di sicurezza. regole fiscali globali.

La volatilità dei mercati e l'incertezza economica globale mettono sotto pressione anche la performance degli investimenti, richiedendo ai gestori di sviluppare portafogli resilienti.

La concorrenza si è intensificata con l'ascesa delle soluzioni fintech e dei robo-advisor, spingendo gli EAM tradizionali a innovare e a offrire servizi più personalizzati.

Inoltre, attrarre e trattenere professionisti qualificati rimane difficile in un mercato del lavoro competitivo, mentre i clienti con un patrimonio elevato si aspettano sempre più trasparenza, strategie su misura e reportistica regolare.

Confronto tra gli EAM svizzeri e i Private Banker in-house

In Svizzera, i clienti si trovano spesso a dover scegliere tra gestori patrimoniali esterni e i tradizionali private banker interni.

La decisione può determinare la flessibilità, la specializzazione e l'orientamento strategico del loro approccio alla gestione patrimoniale.

Ambito di applicazione della consulenza:

Gli EAM forniscono una consulenza realmente indipendente su più banche e prodotti d'investimento, a vantaggio dei clienti con portafogli complessi o transfrontalieri. I private banker, pur avendo una certa esperienza, sono in genere limitati ai prodotti proprietari della loro banca.

Specializzazione:

Molti EAM svizzeri si concentrano su strategie di nicchia, come gli investimenti sostenibili, gli asset alternativi o l'ottimizzazione fiscale internazionale, offrendo accesso a opportunità specializzate non sempre disponibili attraverso i team interni.

Allineamento dei clienti:

Gli EAM spesso strutturano le loro commissioni in modo da allinearsi ai risultati dei clienti, con accordi trasparenti che collegano direttamente i compensi alla performance del portafoglio.

Le banche private possono offrire pacchetti di servizi che combinano l'attività bancaria e la gestione degli investimenti, il che può oscurare il costo esatto della consulenza.

Clienti ideali:

- EAM: Individui o famiglie con portafogli diversificati e internazionali che privilegiano l'indipendenza e le strategie specializzate.

- Banchieri privati: Clienti che preferiscono la convenienza, l'integrazione bancaria e l'esperienza locale senza cercare una flessibilità interistituzionale.

Conclusione

Il settore della gestione patrimoniale esterna della Svizzera rimane una pietra miliare della posizione finanziaria globale del Paese, in equilibrio tra tradizione e innovazione.

Il successo in questo mercato non richiede solo competenze in materia di investimenti, ma anche la capacità di destreggiarsi tra normative complesse, aspettative dei clienti e tecnologie in continua evoluzione.

Per i clienti, il vero valore di un EAM svizzero risiede nelle soluzioni su misura che integrano la conservazione del patrimonio, la visione transfrontaliera e l'accesso a opportunità esclusive: vantaggi che vanno oltre la semplice crescita del portafoglio.

Man mano che il settore si adatta alla crescente concorrenza e alle richieste normative, la scelta del gestore giusto diventa una decisione sia strategica che finanziaria, evidenziando la costante importanza di una guida professionale nella gestione di patrimoni importanti.

Domande frequenti

Chi è regolamentato dalla FINMA?

Tutte le banche, le compagnie di assicurazione e i gestori patrimoniali esterni autorizzati che operano in Svizzera sono regolamentati dalla FINMA per garantire la conformità e la protezione dei clienti.

Quali sono le 5 componenti fondamentali della gestione degli asset?

Le cinque componenti fondamentali sono: costruzione del portafoglio, strategia d'investimento, gestione del rischio, monitoraggio della performance e reporting al cliente.

Quali sono i settori in crescita in Svizzera?

Finanza, tecnologia, farmaceutica e investimenti sostenibili sono tra i settori in più rapida crescita in Svizzera, trainati da innovazione, digitalizzazione e domanda internazionale.

I prodotti farmaceutici e le scienze della vita rimangono un motore di crescita fondamentale, contribuendo a un'ampia quota delle esportazioni e continuando a espandersi grazie alla forte ricerca e sviluppo e alla domanda globale di prodotti biotecnologici e MedTech.

Quale città svizzera è nota per l'industria dei servizi bancari e finanziari?

Zurigo è il più grande polo finanziario della Svizzera e rappresenta il principale centro bancario, di gestione patrimoniale e assicurativo del Paese.

La città ospita la Borsa svizzera (SIX), le sedi di importanti banche private come UBS e Credit Suisse e numerose istituzioni finanziarie internazionali, che la rendono il cuore dell'industria finanziaria e degli investimenti della Svizzera.

Qual è la capitale finanziaria della Svizzera?

Zurigo è considerata la capitale finanziaria della Svizzera, mentre Ginevra svolge un ruolo importante nel settore bancario internazionale e nella gestione patrimoniale.

Siete afflitti dall'indecisione finanziaria?

Adam è un autore riconosciuto a livello internazionale in materia finanziaria con oltre 830 milioni di visualizzazioni di risposte su Quora, un libro molto venduto su Amazon e un contributo su Forbes.