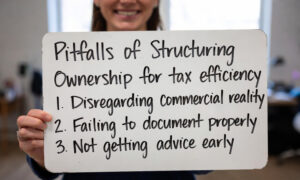

Ownership structures designed purely for tax efficiency often fail when they are misaligned with regulatory requirements, operational realities, or long-term strategic objectives.

While trusts, foundations, and holding companies can support tax planning, asset protection, and succession, poorly designed structures often create unintended risks.

These may include double taxation, compliance exposure, or loss of flexibility.

Understanding these pitfalls early allows investors and business owners to structure entities in ways that maintain favorable tax positioning while remaining operationally practical, compliant across jurisdictions, and adaptable to future changes.

Punti di forza:

- Poorly designed ownership structures can create tax, compliance, and operational risks.

- Misalignment between legal and beneficial ownership often triggers audits or penalties.

- Cross-border structures require substance, governance, and ongoing compliance to be effective.

- Regular professional advice ensures ownership arrangements remain efficient and adaptable.

I miei recapiti sono hello@adamfayed.com e WhatsApp +44-7393-450-837 se avete domande. Offriamo anche soluzioni di strutturazione su misura per la vostra situazione.

Le informazioni contenute in questo articolo hanno carattere puramente indicativo, non costituiscono una consulenza finanziaria, legale o fiscale e possono essere cambiate rispetto al momento in cui sono state scritte.

How can overly complex structures reduce tax efficiency?

Adding too many layers of entities can increase costs, create operational friction, and draw regulatory attention, even when structures are legally compliant.

Some expats assume that multiple trusts or holding companies across several jurisdictions automatically maximize benefits.

Overly complex structures often require extensive administration, separate audits, and multiple regulatory filings.

Complexity can reduce transparency and make it harder to respond to tax authorities.

Best practices for expats and high-net-worth individuals:

- Only create entities when they serve a clear legal, functional, or tax purpose.

- Maintain clear documentation that explains the role of each entity.

- Review structures periodically to ensure complexity remains justified under current laws.

What happens when legal and beneficial ownership are misaligned?

Misalignment between legal title and beneficial ownership may trigger tax liabilities or reporting obligations in multiple jurisdictions.

Tax authorities in most countries—including Singapore, the UK, and the EU—look through legal entities to identify the true beneficial owner.

Holding assets through a nominee, foundation, or trust does not automatically shield income or gains from taxation. Misalignment can lead to audits, penalties, or unplanned taxes.

Clear legal agreements defining economic interest versus control, accurate beneficial ownership records, and compliance with CRS, FATCA, and local beneficial ownership registries are essential to mitigate these risks.

How economic substance rules affect tax efficient structures

Ownership structures only achieve tax efficiency when they meet operational and regulatory requirements in each jurisdiction.

Many jurisdictions now require demonstrable economic activity (offices, employees, or board meetings) to claim tax advantages.

Offshore entities without real substance may lose their benefits or be deemed non-compliant. Compliance ensures that your international structure remains legitimate, defensible, and effective.

Practical steps:

- Establish minimal but meaningful operations to satisfy substance rules.

- Regularly review reporting, filing, and economic substance requirements in all relevant jurisdictions.

- Engage local advisors to verify that your entities meet ongoing compliance standards.

Can old tax strategies still work under modern international rules?

Strategies that worked years ago may no longer be valid under modern cross-border tax rules and anti-abuse legislation.

Global tax regulations—such as BEPS 2.0, CRS, digital reporting, and anti-inversion rules—have evolved rapidly.

Following outdated templates or advice can expose owners to penalties, audits, and unintended tax liabilities.

Regular consultation with experienced advisors ensures arrangements adapt to evolving rules and continue delivering intended benefits.

Key steps:

- Conduct annual reviews with advisors experienced in multi-jurisdiction planning.

- Track reporting obligations and treaty changes that affect your structure.

- Update legal and operational documentation regularly to reflect regulatory changes.

Can tax structures complicate inheritance planning?

Ownership structures must support smooth wealth transfer and maintain access to funds, not just reduce taxes.

Structures designed purely for tax optimization may inadvertently complicate inheritance, restrict liquidity, or shift control unexpectedly.

Thoughtful planning integrates succession strategies with liquidity considerations, ensuring that heirs can access funds and that the structure supports both control and long-term wealth preservation.

Owners should test different succession scenarios across relevant jurisdictions. They should maintain sufficient liquidity to cover taxes, fees, or operational needs.

Tax, estate, and operational planning should be aligned to maximize the effectiveness of the ownership structure.

Can using multiple jurisdictions increase risk?

Multi-jurisdiction structures can optimize taxes but increase reporting complexity and regulatory scrutiny.

Offshore ownership arrangements often span multiple countries to access favorable tax regimes or legal protections.

While advantageous, this introduces obligations under CRS, FATCA, and anti-money laundering regulations.

Non-compliance in any jurisdiction can trigger penalties, audits, or reputational issues.

Owners should limit the number of jurisdictions to those that provide a clear strategic benefit.

They should ensure robust reporting and maintain thorough documentation across all entities.

It is essential to engage advisors who are experienced in cross-border taxation and compliance.

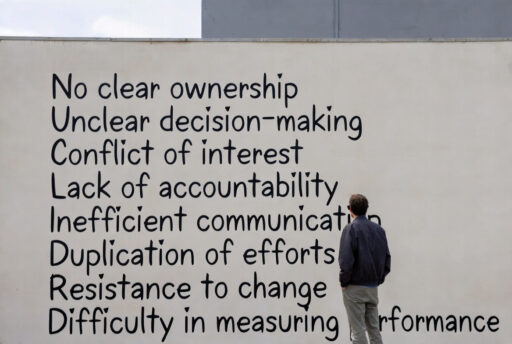

Why governance failures undermine ownership structures?

Clear governance protects structures from mismanagement and ensures that ownership arrangements operate as intended.

Even legally sound structures can fail without defined governance. Trustees, directors, or board members must understand roles and responsibilities, maintain proper records, and make decisions in line with the owner’s objectives.

Strong governance also reduces regulatory risk and supports smooth succession planning.

Can digital tools simplify complex ownership structures?

Digital tools streamline compliance, record-keeping, and reporting for complex ownership arrangements.

Modern software allows real-time tracking of entity ownership, beneficial interests, reporting deadlines, and financial flows.

For HNW individuals with multi-jurisdiction structures, technology simplifies audits, reduces human error, and ensures timely regulatory compliance.

Implementation tips:

- Use integrated platforms for entity and trust management.

- Automate compliance reminders and reporting workflows.

- Ensure secure digital storage of governance and ownership records.

Why ongoing professional advice is essential for tax structures

Tax and regulatory rules evolve constantly, making ongoing advisory support crucial for maintaining tax efficiency.

Structuring ownership is not a one-and-done exercise. Changes in personal circumstances, business strategy, or international law can render previously optimal arrangements suboptimal.

Periodic reviews with multi-disciplinary advisors—covering tax, legal, and pianificazione immobiliare—ensure structures remain effective and compliant.

Owners should schedule regular reviews with their advisory team, either annually or semi-annually.

They should document all decisions and updates to maintain clarity for audits or reporting.

Advice across tax, estate, and operational considerations should be integrated to ensure the structure remains effective and compliant.

Pensieri finali

Long-term success in cross-border ownership depends on deliberate design, regulatory compliance, strong governance, and the ability to adapt to evolving circumstances.

Clear objectives covering tax efficiency, succession, liquidity, and control should guide every decision.

Structures should be streamlined to function efficiently while remaining manageable in day-to-day operations.

Owners must ensure that legal title and beneficial interests are properly coordinated and documented, while staying informed on regulatory changes

Integrating estate planning, governance, and operational oversight strengthens wealth preservation.

For expats and persone con un elevato patrimonio netto, international ownership arrangements remain powerful tools.

However, they are only effective when approached strategically, supported by consistent expert guidance to ensure compliance and effectiveness, and reviewed periodically.

When done correctly, these structures provide sustainable tax efficiency, operational flexibility, and long-term wealth protection.

Domande frequenti

What is tax structuring?

Tax structuring is the strategic arrangement of ownership, legal entities, and financial flows to optimize tax outcomes while complying with local and international laws.

It involves selecting the right mix of trusts, foundations, holding companies, and other entities to manage taxation, protect assets, and facilitate wealth transfer.

Effective tax structuring balances minimizing liabilities with maintaining control, liquidity, and compliance.

What is the most efficient tax structure?

The most efficient tax structure varies based on the individual’s residency, jurisdictional obligations, and financial goals; there is no universal solution.

Efficiency is achieved by aligning legal ownership, beneficial ownership, and substance with applicable tax regimes.

For high-net-worth individuals and expats, this often means combining local and offshore entities, leveraging treaties, and integrating succession and estate planning.

Structures are efficient when they minimize taxes without increasing risk or complexity unnecessarily.

What is the best ownership structure?

The best ownership structure is one that balances tax efficiency, control, succession planning, and regulatory compliance for the owner’s specific circumstances.

A well-designed structure ensures legal protection, smooth wealth transfer, operational flexibility, and transparency.

It may include trusts for estate planning, holding companies for investments, or foundations for multi-generational wealth.

What is the least advantageous structure when it comes to taxation?

Structures that ignore local compliance, lack substance, or misalign legal and beneficial ownership are generally least advantageous for tax efficiency.

Even if a structure looks sophisticated, failing to meet regulatory requirements or overcomplicating ownership can increase costs, trigger audits, or result in unexpected tax liabilities.

What are the most common tax mistakes?

The most common mistakes are overcomplexity, misalignment of ownership, neglecting local compliance, relying on outdated advice, and overlooking succession or liquidity planning.

Owners often assume that offshore or layered entities automatically reduce taxes, but gaps in compliance, reporting, or governance can lead to costly errors.

Siete afflitti dall'indecisione finanziaria?

Adam è un autore riconosciuto a livello internazionale in materia finanziaria con oltre 830 milioni di visualizzazioni di risposte su Quora, un libro molto venduto su Amazon e un contributo su Forbes.