Este artículo revisará Wealthify. Si quieres invertir o hacerme alguna pregunta, puedes ponerte en contacto conmigo utilizando este formulario, o utilice la función de chat que aparece a continuación.

Nota rápida sobre la inflación y la inversión en bricolaje

Antes de hablar de esta solución, es importante mencionar dos cosas.

En primer lugar, la investigación académica indica que el inversor DIY medio obtiene rendimientos más bajos que el mercado o el los que invierten a través de asesores.

Así que es estadísticamente improbable que te vaya bien invirtiendo por ti mismo, independientemente de lo bueno (o malo) que sea Wealthify. Eso es lo más negativo.

Mucha gente tampoco tiene en cuenta la inflación. Según un estudio de Finder.com.uk, sólo dos millones de personas invierten en el Reino Unido, de una población de 67 millones.

¿Por qué debería invertir todo el mundo? Porque si decides esconder tu dinero bajo el colchón o simplemente dejarlo en el banco estarás perdiendo cada año casi 3% del mismo.

No parece demasiado por una sola libra, pero por 100.000 libras seguro que vas a echar de menos esas 3.000 libras.

El siguiente gráfico también muestra la rapidez con la que ha aumentado el precio de los sellos a lo largo de los años.

¿Qué es Wealthify y cómo funciona?

Aquí es donde Wealthify viene muy bien, ¡Wealthify está diseñado para todos los inversores primerizos! Wealthify es un robo-advisor broker que te pregunta cuánto estás dispuesto a ‘’sacrificar’’ en el presente, lo diversifica argumentando cuánto riesgo estás dispuesto a asumir y listo.

¡Olvídese de todos esos ladrillos de libros académicos o de comercio! ¿Cómo lo hacen? Reuniendo a expertos en inversión y desarrollando después algoritmos para seleccionar los fondos más valiosos y crear planes de inversión que se adapten a la actitud del cliente frente al riesgo.

Estos expertos financieros ajustarán continuamente la cartera del cliente para mantenerla en el mismo nivel de aceptación del riesgo.

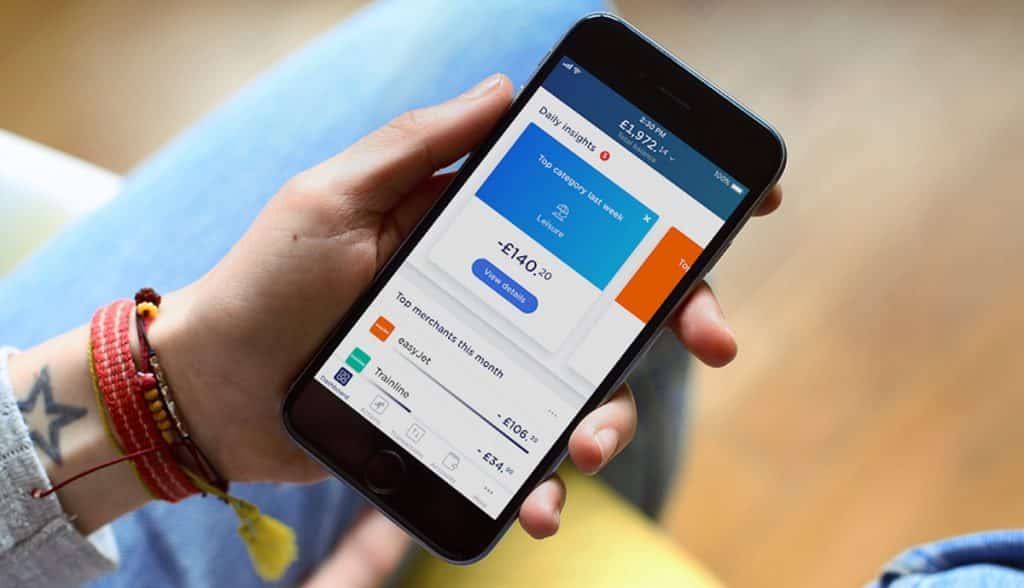

Y solo necesitas una conexión a internet para seguir tu cartera en tiempo real con PC, tablet, teléfono o a través de la app Wealthify disponible tanto para Android como para iOS.

La asociación Aviva y sus ventajas

En 2018 Wealthify inició una asociación con Aviva, una empresa global de servicios financieros y el mayor proveedor de seguros del Reino Unido.

El último rendimiento semestral de AVIVA en su segunda mitad del año fue de 2.300 millones de libras en efectivo y eso es fundamental, ya que ahora que nos enfrentamos al bloqueo debido al coronavirus, las empresas tienen que presionar sobre las reservas de efectivo para asegurarse de que el negocio sigue existiendo; esto es a menudo bastante pasado por alto por muchos nuevos inversores por primera vez.

Ponga donde ponga su dinero, debe comprobar si la empresa, el corredor de bolsa o el banco en el que deposita su dinero es lo suficientemente fuerte como para soportar una crisis.

Los mayores retos a los que se enfrentan los intermediarios de dispositivos robóticos como Wealthify son la financiación de los inversores y la adquisición de clientes.

Como suelen cobrar a sus clientes tarifas bajas, sus márgenes de beneficio son realmente estrechos, por lo que necesitan una gran cantidad de clientes para ser rentables.

Wealthify cuentas e impuestos

Wealthify te permite tener una ISA de inversión si eres residente en el Reino Unido, en la que puedes invertir hasta 20.000 libras esterlinas cada año.

La inversión en la ISA le beneficiará, ya que no pagará impuestos sobre las ganancias de su inversión.

Si ya tienes una cuenta de inversiones ISA, el personal de Wealthify puede ayudarte a transferirla a su plataforma y a implementar uno de sus planes de inversión.

También puede hacerlo por Internet. Si desea abrir una Junior ISA para su hijo o hija, entonces una Junior Stocks and Shares ISA podría ser una buena inversión en sus ahorros para las tasas universitarias o para iniciar un negocio para cuando cumplan 18 años. Las Junior ISA ofrecen exenciones fiscales y puede ahorrar hasta 4.368 £ por niño cada año.

Perfiles de inversión

Normalmente, con la mayoría de los robo-advisors, se le pide que rellene un cuestionario de perfil de riesgo antes de proporcionarle una cartera de muestra.

En este sentido, una vez seleccionado el tipo de plan preferido (es decir, un ISA) Wealthify va directo al grano con cinco planes de inversión a elegir que van desde ‘prudente’ a ‘aventurero’, con una versión original y otra ética de cada uno de ellos.

El objetivo de Wealthify es extenderse a los otros 65M de personas en nuestro país que podrían mejorar sus años de jubilación sin angustia y esfuerzo para seleccionar las empresas correctas para comprar y mantener. Con Wealthify no tienes que saber nada de esto, ¡simplemente deja que el broker haga correr tus libras seleccionando tu perfil de inversor!

A diferencia de otros robo-advisors como Wealthsimple, Nutmeg y Moneyfarm que requieren cantidades mucho mayores de capital inicial, puedes abrir una cuenta con tan sólo £1 y sin límite superior en Wealthify, aunque por encima de ciertos límites empieza a ser menos conveniente que otros brokers debido a sus comisiones que ahora exploraremos.

Como se ha dicho antes, Wealthify es un broker para pequeños y medianos inversores con capitales inferiores a 100.000 libras esterlinas, los inversores más grandes seguramente encontrarán mejores comisiones en otros brokers.

Wealthify cobra dos comisiones:

- Una comisión de gestión -> pagará una comisión de gestión de 0,7% hasta 15.000 £. De 15.001 £ a 50.000 £ pagará 0,6%, de 50.001 £ a 100.000 £ es 0,5% y por encima de ese nivel, pagará sólo 0,4%.

- Y otros costes de inversión, como las comisiones de los fondos, que representan el 0,22% del total de comisiones que pagará.

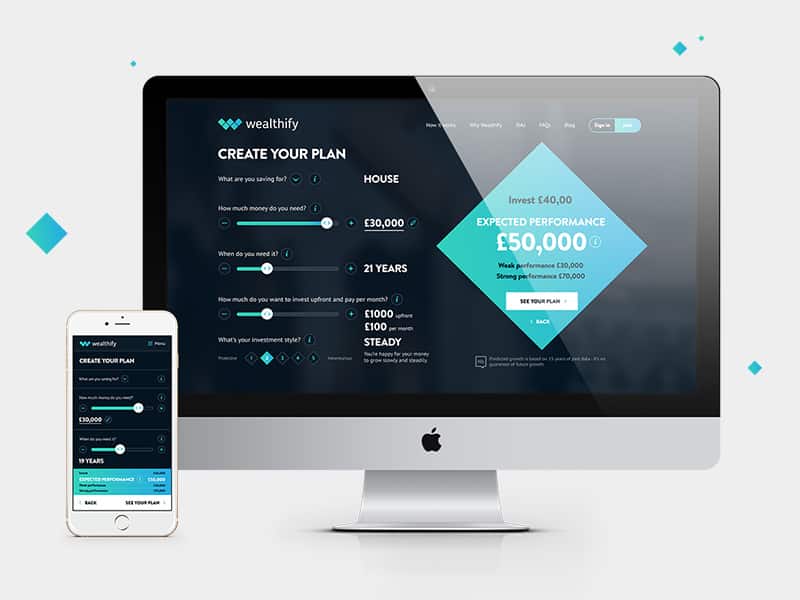

¿Quieres empezar invirtiendo sólo 1.000 £ y luego añadir 100 £ cada mes? Algo que no se ve muy a menudo en otros brokers son interfaces tan sencillas como esta:

La interfaz de usuario de esta página es excepcionalmente buena, con el uso de barras de desplazamiento para establecer el importe de inversión deseado, el periodo de tiempo durante el que desea invertir y el nivel de riesgo que está dispuesto a asumir.

Esta interfaz le da una idea de lo que puede esperar invirtiendo la cantidad que ha seleccionado a lo largo de los años que establezca a continuación, en este caso dentro de 40 años, invirtiendo 100 £ cada mes con un depósito inicial de 1.000 £, le esperará una suma de dinero que oscila entre 72.625 £ y 206.577 £.

Obviamente, todo esto no está garantizado y depende exclusivamente de cómo se comporte el mercado en el futuro.

Rendimiento y expectativas de cada plan

¿Cuál es la rentabilidad anual de cada perfil? Después de algunos cálculos puedes llegar a esta conclusión con el tema original:

- Cauteloso, 1.5%

- Provisional, 2.0%

- Confidente, 2.5%

- Ambicioso, 3.0%

- Aventurero, 3.5%

Wealthify también se especializa en ofrecer una versión ética de cada plan para ayudarle a invertir en activos social y medioambientalmente responsables. Esto significa que tu dinero no se invertirá en armas y petróleo ni en empresas sospechosas de abusar del trabajo infantil.

- Cauteloso, 1.0%

- Provisional, 1.5%

- Confidente, 2.0%

- Ambicioso, 2.5%

- Aventurero, 3.0%

Como ves, baja 0,5% en cada perfil.

Así se comportó en 2018, un año de pérdidas:

- Cauteloso, -1.65%

- Provisional, -2.88%

- Confiado, -4.43%

- Ambicioso, -6.10%

- Aventurero, -7.62%

Y aquí 2019, un año de grandes ganancias en general:

- Cauteloso, +6,43%

- Tentativo, +9.37%

- Confiado, +11.96%

- Ambicioso, +14.75%

- Aventurero, +17.14%

Los años de mejor rendimiento dieron más de 10%, pero durante acontecimientos como el COVID-19, cabe esperar un repentino -30% hasta que se recupere.

¿Adónde van sus inversiones?

Si pulsa Continuar, verá el gráfico con los costes relativos de nuestra inversión inicial de 1.000 £ con 100 £ adicionales al mes.

¿Qué se espera pagar en el perfil aventurero durante 40 años? 14,04 £ el primer año y de forma similar el resto de años venideros y 0,89% de comisiones generales de inversión. Es un dato importante a tener en cuenta porque si este valor es demasiado alto podría lastrar demasiado nuestro rendimiento general.

Wealthify proporciona datos sobre dónde se va a invertir tu dinero, en mi caso con el plan aventurero mi cartera se centrará en acciones (high yield) y opciones más seguras como bonos del estado y propiedades.

Y también se puede observar en qué países se realizan estas inversiones. Normalmente, para inversiones más seguras, se buscan mercados ya desarrollados, como empresas europeas y estadounidenses conocidas, índices estatales y sus relativos bonos gubernamentales. Mientras tanto, los mercados emergentes (Asia y África) representan una opción de alto riesgo y alto rendimiento. El Global representa la opción ETF más diversificada (analizaremos más adelante en qué consiste) que sigue exactamente la tendencia de nuestra economía mundial, siempre en un mercado alcista, es decir, en tendencia al alza, en crecimiento.

Crear una cartera basada en el riesgo es relativamente fácil y muy rápido.

Gestione su cartera como desee

Una vez completado su plan, también puede modificar el nivel de riesgo del mismo para ver cómo repercute en su patrimonio global. A continuación, se le presentará un cuestionario de opciones múltiples para ver si la inversión es adecuada para usted, algunas preguntas que se le pedirá que responda incluyen:

- ¿Tiene previsto retirar de su cuenta al menos la mitad del dinero en los próximos tres años?

- ¿Acepta la desafortunada probabilidad de que el dinero que depositó pueda bajar?

- ¿Sabe lo que es una inversión de alto riesgo?

- ¿Cómo te sentirías si tu inversión cayera 20% en un periodo de 12 meses?

- ¿Cuál es su nivel de ahorro actual? ¿Dispone de al menos 3 meses de sueldo?

- ¿Cuánta deuda tiene que pagar actualmente?

Basándose en tus respuestas, Wealthify puede decidir si eres o no apto para invertir. Si, por ejemplo, estás cubierto de deudas y tienes pocos o ningún ahorro, no te dejarán invertir por tu propia seguridad. Quieren demostrar a todo el mundo que se comprometen a cumplir con las obligaciones morales y legislativas actuales para ampliar su audiencia por su honestidad. También es cierto que podrías mentir en estas preguntas y aun así conseguirías invertir como si nada como en todas pero esto puede pasar en cualquier otro servicio de robo-asesoramiento.

¿Cómo se compara Wealthify con sus competidores?

En 2019 Wealthify tuvo un rendimiento inferior al de sus competidores en términos de ganancias, pero al mismo tiempo demostró que, en general, sí es más seguro que Wealthsimple y Nutmeg en inversiones de alto riesgo y alta rentabilidad e intenta mantener tu capital lo más seguro posible.

Comparación con las inversiones tradicionales en corredores regulados

Hay que tener en cuenta que Wealthify está hecho para los recién llegados al mundo de las finanzas. Es fácil y directo al grano. Además, sus expectativas no pueden ser demasiado altas si su conocimiento en finanzas es mínimo, por lo tanto sus expectativas de ganancias actúan en consecuencia, de hecho, estas ganancias no son ni siquiera cerca de lo que Warren Buffet está ganando, pero le impide perder dinero debido a la inflación y, a cambio, es mejor que mantener su dinero en el banco y no utilizarlos.

Como hemos dicho antes, la rentabilidad máxima esperada con el plan aventurero es de 3,5%. Sin embargo, la economía mundial crece una media anual de 6-7%, por lo que estamos obteniendo un rendimiento inferior al del mercado al elegir este tipo de asesores. Por lo general, basta con 1 o 2 horas de investigación para encontrar las mejores carteras que se adapten a su edad. ¡Sumerjámonos en cómo se eligen!

¿Qué compran los inversores?

En general, la regla es la siguiente:

- Los bonos gubernamentales son los más seguros y ofrecen un rendimiento de entre 0,25% y 2%, ya que el gobierno siempre imprime dinero en caso de que no consiga devolver su deuda a los inversores;

- Los ETF son derivados (recopilación de contratos) de un gran número de empresas que pertenecen al mismo sector, como un ETF que contiene 100 de las compañías aéreas con mejores resultados del mundo, de modo que si una falla, la tendencia general sigue siendo positiva y, por tanto, menos arriesgada al estar diversificada.

- Las acciones son las más arriesgadas porque pueden tener un comportamiento negativo o extremadamente bueno y, por lo general, se compran individualmente, por lo que hay que saber lo que se hace e investigar para estar convencido de que la empresa seguirá existiendo en el futuro.

¿Cómo se determina una cartera a partir de su edad inicial?

Por lo general, cuanto más joven se es, más arriesgadas son las inversiones que se pueden realizar y, por lo tanto, más acciones se pueden comprar; a medida que se envejece, se desea preservar las inversiones o los ahorros para la jubilación, por lo que es mejor orientar el dinero hacia ETF y bonos del Estado.

ETFs de Vanguard:

Los ETF de Vanguard son cada vez más populares por su relación riesgo-rentabilidad.

Como decíamos antes, el ratio de crecimiento global está actualmente en torno a 6-7%, mucho más de lo que ofrecen Wealthify y sus competidores, y hay un solo ETF de Vanguard que podría ser suficiente para eliminar por sí solo a estos competidores robo-advisor.

El Vanguard Total World Stock ETF es un ETF extremadamente diversificado que nos hace más ricos a medida que nuestro planeta progresa, y nuestra economía siempre va hacia arriba, nunca hacia abajo, o de lo contrario, retrocederíamos en el tiempo y la tecnología hacia la Edad de Piedra. Esto es lo que ofrece este ETF de Vanguard:

- Invierte en acciones extranjeras y estadounidenses.

- Trata de seguir la rentabilidad del índice FTSE Global All Cap, que abarca tanto mercados consolidados como mercados aún en desarrollo.

- Tiene un alto potencial de crecimiento, pero también un alto riesgo; el valor de la acción puede oscilar más arriba y abajo que los fondos de acciones estadounidenses o internacionales.

- Sólo apropiado para objetivos a largo plazo.

A continuación puede observar que su capital se duplica cada diez años, lo que equivale a un crecimiento de 7%.

¿Cuáles son las impresiones de sus clientes?

Últimas 5 reseñas en trust-pilot, https://www.trustpilot.com/review/wealthify.com:

- 5 estrellas: Hice una pequeña inversión en un... Me sorprendió el número de actualizaciones que recibía y el enfoque proactivo del equipo de asistencia a la hora de gestionar mi cuenta de forma exhaustiva y eficaz.

- 5 estrellas: Abrí una cuenta ISA hace casi un año y... Antes de nuestra actual situación Corona el rendimiento había rendido hasta +9% e incluso con los problemas financieros mundiales que estamos enfrentando todavía retratan sólo -0,5% de pérdidas. Consideraré sin duda la posibilidad de utilizar la asignación de este año para otra cuenta individual con esta empresa.

- 5 estrellas: Sólo el principio Tengo interés por las inversiones a largo plazo, pero no sabía dónde y cómo empezar a elegir las inversiones adecuadas para mí. Aunque hasta ahora sólo he invertido una pequeña cantidad, ya he obtenido una rentabilidad considerablemente superior a la que esperaba, ¡y todo con inversiones éticas!

- 5 estrellas: Me encanta esta empresa Es muy fácil invertir en acciones ISA para tu pensión y me actualizan proactivamente con sus ideas y cambios en sus planes para adaptarse a mi riesgo, que se comunican muy bien y rápidamente.

- 5 estrellas: Gran servicio En general, una comunicación excepcional, una aplicación fácil de usar y funciones muy innovadoras.

Último 3-1-star revise en piloto automático:

- 1 estrella: Arropado Transferí parte del dinero de una cuenta ISA a Wealthify, pero como no procedía de mi cuenta vinculada, lo rechazaron. Sin embargo, lo enviaron de vuelta a mi cuenta corriente y no de nuevo a la ISA y esto me hizo perder mi estado libre de impuestos sin reembolso.

- 1 estrella: Ese anuncio le dice a la gente que cualquiera puede...¡Su anuncio le dice a la gente que cualquiera puede invertir en su broker hasta que rellenas el cuestionario y te dicen que no tienes suficiente dinero! ¡Una vez más otro corredor lleno de bs!

- 1 estrella: Terrible Mi intención era invertir cincuenta libras al mes durante los diez años siguientes. Respondí a su cuestionario para que me dijeran las dos veces que no era un buen candidato para el programa de inversión. ¿En serio? Sin motivación. No me impresionó.

¿La aplicación para móviles es compatible con todos los dispositivos?

Puedes descargar su aplicación en dispositivos iOS y Android y también parece bastante intuitiva y sencilla para los novatos en las finanzas, lo que resulta en la parte superior con 5 estrellas en esta revisión.

También dispone de una calculadora en línea con la que puede crear su propio plan de inversión hipotético basado en la cantidad invertida teniendo en cuenta el plazo, el capital inicial y la inversión mensual, etc. Esto puede proporcionar una proyección útil de los rendimientos que podría esperar teniendo en cuenta los niveles actuales y pasados de volatilidad del mercado.

Atención al cliente

Hay algunas opciones de contacto tradicionales como un chat, correo electrónico y número de teléfono para enviar consultas de todo tipo y obtener apoyo a sus necesidades brevemente. También proporcionan un FAQ adecuado suficiente para responder a la mayoría de sus dudas sobre su servicio.

Su línea telefónica es atendida localmente en el Reino Unido por personal residente en el país entre las 9.00 y las 18.30 horas de lunes a viernes y los sábados con el siguiente horario de 9.00 a 12.30 horas.

Aunque su servicio de atención al cliente sabe mucho de finanzas y tiene títulos en este campo, ten en cuenta que no proporcionan NINGÚN TIPO de asesoramiento financiero, no se les permite dirigir tus inversiones, es algo con lo que NUNCA deberías esperar ayuda ya que todo lo que tienes que hacer es escuchar a su robo-asesor.

Formas de pago admitidas:

Es posible depositar y retirar mediante transferencia bancaria o domiciliación bancaria, pero se rechazan los pagos con monederos electrónicos o tarjetas de débito/crédito.

Las transferencias bancarias suelen tardar de 3 a 5 días hábiles en llegar a su cuenta. Los adeudos domiciliados tardan hasta 7 días hábiles en salir de su cuenta y luego 2-3 días en aparecer en su plan de inversión.

Conclusiones:

Ventajas +++

Wealthify es extremadamente fácil de usar en todos sus dispositivos y la interfaz a prueba de tontos que muestra lo que puede esperar después de algunos años que invirtió su dinero y por lo que le permite calcular por sí mismo sin un asesor financiero.

Está diseñado para que las grandes masas formen parte del mercado, salven sus ingresos de la inflación y, posiblemente, ganen algo de dinero adicional con sus ahorros.

No está pensado para comerciar ni nada parecido, sino para pequeños y medianos inversores que quieran ”relajarse” y dormir tranquilos sabiendo que su dinero está a salvo. Lo que están haciendo es estupendo, ya que las inversiones también ayudarán a las empresas locales del Reino Unido y a las empresas mundiales a correr más rápido hacia sus objetivos de una manera ”estándar” o ”ética”.

Desventajas.

Como no está pensado para grandes inversores, las comisiones son bastante elevadas si inviertes más de 100.000 libras y es mejor que elijas otro broker.

Además, con un poco de investigación, la mayoría de la gente podría descubrir que hay oportunidades mucho más rentables en el mercado como los ETFs de Vanguard que son tan seguros como los de Wealthify y sus competidores pero mucho más rentables en promedio.

La página web casi se contradice cuando muestra que la cantidad que inviertes es, al cabo de los años, siempre superior a lo invertido, por lo que no tiene sentido elegir lo más seguro frente a lo más arriesgado, para inversiones a largo plazo.

Puede ser una buena plataforma para principiantes, pero tampoco está bien adaptada a los mercados más pudientes o especializados.

Lecturas complementarias

1. Revisión del Plan de Ahorro Regular RL360 explora las opciones de ahorro estructurado, ofreciendo ideas que complementan las consideraciones de la Revista Wealthify.

2. ¿Cómo se comporta la solución de inversión de AJ Bell?