Vender una propiedad extranjera a través de una jurisdicción fiscalmente favorable puede minimizar el impuesto sobre plusvalías, pero también es necesario planificar cuidadosamente la propiedad y la residencia.

Estrategias jurídicas como las exenciones, el calendario y las normas de reinversión pueden ayudar a evitar el impuesto sobre las plusvalías de los bienes extranjeros o a reducirlo y aplazarlo considerablemente.

Este artículo trata:

- ¿Qué significa el impuesto sobre plusvalías?

- ¿Qué es el impuesto sobre plusvalías de inmuebles en el extranjero?

- ¿Hay alguna forma de evitar pagar el impuesto de plusvalía?

- ¿Cómo quedar exento del impuesto sobre plusvalías?

Principales conclusiones:

- El impuesto sobre las plusvalías se aplica a los beneficios procedentes de la venta de propiedades, a menudo tanto en el extranjero como en el país de origen.

- El uso de jurisdicciones fiscales favorables, exenciones por residencia principal y estructuras de tenencia adecuadas puede reducir la responsabilidad.

- Programar estratégicamente la residencia y la venta puede ayudar a aplazar o reducir los impuestos.

- Los países con impuestos bajos, como los Emiratos Árabes Unidos, Georgia y Portugal, pueden reducir significativamente la exposición al impuesto sobre bienes inmuebles.

Mis datos de contacto son hello@adamfayed.com y WhatsApp +44-7393-450-837 si tiene alguna pregunta.

La información contenida en este artículo no constituye asesoramiento fiscal y puede haber cambiado desde el momento de su redacción. Puedo ponerle en contacto con expertos fiscales para su situación específica.

¿Qué significa el impuesto sobre plusvalías?

Impuesto sobre las plusvalías (CGT) es el impuesto que se paga sobre el beneficio cuando se vende un activo, como una propiedad, por un valor superior al que se pagó originalmente.

Fórmula sencilla:

Plusvalía = Precio de venta - Precio de compra - Costes permitidos

Los costes subvencionables pueden incluir:

- Honorarios de abogados

- Gastos de renovación

- Comisiones de agente

En el caso de los bienes extranjeros, las cosas se complican porque dos países pueden reclamar derechos fiscales:

- El país en el que se encuentra la propiedad

- Su país de residencia fiscal

¿Tengo que pagar el impuesto sobre plusvalías por un inmueble en el extranjero?

Por lo general, el impuesto sobre las plusvalías debe pagarse tanto en el país donde está situado el inmueble como en el país de residencia fiscal.

Muchos países tienen convenios de doble imposición (CDI) que permiten:

- Créditos fiscales

- Exenciones

- Tarifas reducidas

Por ejemplo:

- Un residente en el Reino Unido que venda una propiedad en España puede compensar el impuesto español con la deuda británica

¿Cuánto pagaré de impuesto de plusvalía?

El impuesto sobre las plusvalías de los beneficios inmobiliarios en el extranjero puede ser de 0% en los EAU, de unos 6% en Filipinas y de aproximadamente 18%-24% en el Reino Unido para las plusvalías inmobiliarias residenciales.

Los rangos aproximados para las principales jurisdicciones son:

- Estados Unidos: 0%-20% impuesto federal sobre plusvalías inmobiliarias a largo plazo (más posibles impuestos estatales)

- Reino Unido: ~18%-24% para plusvalías inmobiliarias residenciales

- España: ~19%-28% tasas progresivas

- Portugal: ~28% para no residentes; los residentes incluyen 50% de ganancia en la renta imponible

- Canadá: 50% de ganancias añadidas a la renta imponible a tipos ordinarios

- Francia: Hasta ~36% (19% de impuesto sobre la renta + 17,2% de cotizaciones sociales) antes de exenciones; se aplican reducciones después de la propiedad a largo plazo.

- Japón: El impuesto efectivo sobre las plusvalías inmobiliarias puede ser elevado (a menudo ~30-39% incluido el impuesto local en función del periodo de tenencia)

- China: ~20% impuesto sobre la renta de las personas físicas sobre la ganancia neta de la propiedad (más un posible impuesto sobre la plusvalía del suelo)

- Singapur: No hay impuesto general sobre las plusvalías inmobiliarias (pero las ventas a corto plazo pueden estar sujetas a derechos de timbre que actúan como un gravamen similar al impuesto sobre bienes inmuebles).

- Hong Kong: No se gravan las plusvalías inmobiliarias

Tenga en cuenta que los convenios fiscales entre países pueden impedir doble imposición, pero, por lo general, se sigue exigiendo la declaración de la ganancia.

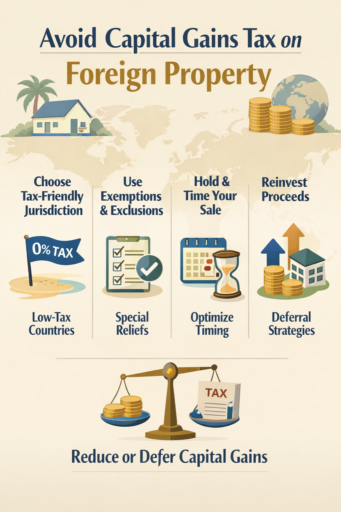

¿Cómo evitar el impuesto sobre plusvalías de inmuebles en el extranjero?

Vender una propiedad a través de una jurisdicción fiscalmente favorable puede reducir significativamente el impuesto sobre plusvalías, aunque también son esenciales otras estrategias legales como las exenciones, el calendario y las deducciones.

Por lo general, no se puede evitar el CGT por completo, pero se puede reducir o aplazar legalmente:

1. Utilizar jurisdicciones favorables a la fiscalidad

La venta de propiedades en países con un impuesto sobre plusvalías bajo o nulo puede reducir considerablemente la responsabilidad. Por ejemplo:

-Los Emiratos Árabes Unidos no aplican el impuesto sobre la renta de las personas físicas, lo que los hace atractivos para las ventas de alto valor.

Algunas jurisdicciones caribeñas ofrecen ventajas fiscales similares.

-Cuando se recurre a estas jurisdicciones, es esencial verificar que se cumplen las normas de residencia y las leyes antielusión para garantizar la aplicación de las ventajas fiscales.

2. Aprovechar las exenciones por vivienda habitual

Muchos países eximen las plusvalías de una propiedad que cumpla los requisitos para ser considerada residencia principal. Los requisitos habituales son:

-Vivir en la propiedad durante un periodo mínimo antes de la venta.

-Utilizar la propiedad como vivienda principal en lugar de como inversión.

Esta estrategia puede eliminar por completo el CGT en países como el Reino Unido, Francia y Portugal para las ventas que cumplan los requisitos.

3. Tiempo de residencia fiscal estratégica

Cambiar de residencia antes de vender puede reducir el impuesto sobre plusvalías si el nuevo país tiene tipos más favorables o exenciones.

Puntos clave:

-Trasladarse a una jurisdicción de baja tributación antes de la enajenación puede reducir el CGT del país de origen.

-Algunos países imponen impuestos de salida, por lo que es fundamental planificar cuidadosamente los plazos.

Esta estrategia requiere un conocimiento profundo de las definiciones de residencia fiscal local y de las obligaciones de información.

4. Utilizar estructuras de retención

Ser propietario de bienes inmuebles a través de personas jurídicas como empresas extraterritoriales o fideicomisos pueden a veces reducir la exposición al CGT.

Las prestaciones pueden incluir:

-Aplazamiento de la tributación hasta que se distribuyan los beneficios.

-Beneficiarse de la protección de los tratados entre jurisdicciones.

Es importante asegurarse de que las estructuras cumplen las normas antielusión, pues de lo contrario las autoridades podrían impugnar el acuerdo.

5. Compensación de ganancias con pérdidas

Las pérdidas de capital de otras inversiones pueden utilizarse para reducir las ganancias imponibles, reduciendo así la obligación general de pagar impuestos.

-Seguir el rendimiento de las inversiones en propiedades y otras clases de activos.

-Aplicar las pérdidas estratégicamente en el mismo ejercicio fiscal o trasladarlas si están permitidas.

6. Estrategias de reinversión

Algunos países permiten el aplazamiento del pago de impuestos si los ingresos se reinvierten en activos aptos. Por ejemplo:

-Estados Unidos ofrece intercambios de bienes inmuebles por bienes similares, aplazando la tributación hasta que se venda la propiedad de sustitución.

-Otros países pueden prever desgravaciones similares para la reinversión en bienes inmuebles primarios o comerciales.

7. Maximizar los costes deducibles

Un registro preciso de todos los costes asociados a la propiedad puede reducir las ganancias imponibles:

-Gastos de renovación y mejora

-Gastos legales y de agente

-Impuestos ya pagados en el extranjero (para deducirlos del impuesto del país de origen)

Cada gasto deducible reduce la ganancia neta y, por tanto, el CGT adeudado.

¿Cuál es el lugar más barato para vivir por los impuestos sobre la propiedad?

Entre los lugares más baratos para vivir por los impuestos sobre la propiedad se encuentran los Emiratos Árabes Unidos, Georgia, Portugal y Malta, debido a sus bajos o favorables regímenes fiscales sobre las plusvalías.

Los destinos con menos impuestos:

- Emiratos Árabes Unidos

Los EAU no tienen impuesto sobre plusvalías ni impuesto sobre la renta de las personas físicas, lo que los convierte en una de las jurisdicciones más eficientes desde el punto de vista fiscal para la propiedad y la venta de inmuebles. - Georgia

Georgia permite a los particulares vender propiedades libres de impuestos tras cumplir un periodo mínimo de tenencia, lo que puede eliminar por completo el impuesto sobre plusvalías. - Portugal

Portugal ofrece un tratamiento fiscal favorable a determinados residentes, incluidas exenciones parciales y regímenes estructurados que pueden reducir la carga fiscal total. - Malta

Malta utiliza un sistema basado en las remesas, lo que significa que las rentas y ganancias extranjeras sólo suelen tributar si se introducen en el país.

El país más barato para pagar impuestos sobre la propiedad viene determinado por factores como el estatus de residencia, el tiempo de tenencia de la propiedad y si se utiliza para vivienda personal o para ingresos por alquiler.

Integración de la planificación fiscal de las plusvalías con la estrategia patrimonial y sucesoria

La planificación de la propiedad en el extranjero debe tener en cuenta no sólo la venta, sino también cómo afecta la propiedad a la herencia y el patrimonio. impuestos de sucesiones.

Una integración adecuada de la planificación de la TGF con las estrategias de sucesión puede preservar el patrimonio de una generación a otra.

- Las estructuras de tenencia afectan a los resultados de la herencia: Utilizando fideicomisos, Las sociedades de responsabilidad limitada, las sociedades de responsabilidad limitada o la cotitularidad pueden cambiar la forma de calcular las plusvalías en el momento del fallecimiento y la posibilidad de que los herederos tengan que pagar impuestos adicionales.

- Exenciones y desgravaciones por prórroga: Algunos países permiten a los herederos aumentar el coste de los bienes heredados o aplazar el pago de impuestos sobre bienes inmuebles, lo que puede reducir drásticamente la carga fiscal.

- Consideraciones sobre residencia y domicilio: El lugar de residencia fiscal del propietario y los herederos determina qué países pueden aplicar el impuesto de sucesiones y cómo se tratan las ganancias extranjeras.

- Coordinación con la planificación patrimonial: Adecuación de la propiedad a los testamentos, planes de sucesión, y los fideicomisos garantiza que las ganancias y las transferencias futuras se gestionen de forma eficiente, evitando la doble imposición y preservando el máximo valor para los beneficiarios.

Al planificar el CGT junto con las consideraciones patrimoniales y sucesorias, los inversores pueden minimizar la exposición fiscal tanto durante la propiedad como para los herederos, convirtiendo lo que a menudo es una carga de cumplimiento en una herramienta estratégica de conservación del patrimonio.

Conclusión

La minimización del impuesto sobre plusvalías en propiedades extranjeras empieza mucho antes de la venta. Empieza por cómo se estructura la inversión desde el primer día.

La elección de la jurisdicción, la estructura de la propiedad y el período de tenencia previsto determinan el resultado fiscal final más que cualquier ajuste de última hora.

Los inversores bien planificados tratan la fiscalidad como parte de la estrategia de inversión, no como una ocurrencia tardía.

Al alinear con antelación la ubicación, la residencia y el momento de salida, resulta posible conservar una mayor parte de las ganancias sin recurrir a planteamientos agresivos o arriesgados.

Al fin y al cabo, el objetivo no es evitar los impuestos por completo, sino gestionarlos de forma inteligente para que el rendimiento global de la inversión siga siendo sólido más allá de las fronteras.

Preguntas frecuentes

¿Dónde debo colocar el dinero para evitar el impuesto sobre plusvalías?

Lo mejor es colocar el dinero en jurisdicciones sin impuestos sobre las plusvalías, como los Emiratos Árabes Unidos, o en cuentas con ventajas fiscales, si las hay.

Mantener las inversiones a largo plazo también puede reducir o eliminar el impuesto sobre las plusvalías mediante exenciones en muchos países.

¿Cuál es el mejor lugar para vivir a efectos fiscales?

El mejor lugar para vivir a efectos fiscales suele ser una jurisdicción con bajos o impuesto sobre la renta cero o regímenes fiscales favorables, como Portugal, o Singapur, o los Emiratos Árabes Unidos.

La elección óptima depende de cómo se obtengan los ingresos y de si los ingresos extranjeros se gravan localmente.

¿Cuáles son las lagunas fiscales más comunes?

Las lagunas fiscales más comunes son, en realidad, estrategias legales, como las exenciones por residencia principal, la compensación de pérdidas fiscales, el arbitraje de residencia y la utilización de las desgravaciones de los convenios para evitar la doble imposición.

Estos planteamientos reducen la responsabilidad fiscal dentro de las normas, en lugar de eludirlas.

¿Qué es la regla de los 6 años para el impuesto sobre plusvalías?

En Australia, la norma de los 6 años permite que una antigua vivienda principal siga considerándose vivienda principal hasta seis años después de haberse mudado.

Esto puede eliminar el impuesto sobre plusvalías si la propiedad se vende dentro de ese periodo, sujeto a condiciones específicas.

¿Le duele la indecisión financiera?

Adam es un autor reconocido internacionalmente en temas financieros, con más de 830 millones de respuestas en Quora, un libro muy vendido en Amazon y colaborador de Forbes.