La fiscalidad de los jubilados en Portugal es, en general, progresiva, y la mayoría de las pensiones extranjeras tributan actualmente a tipos normales de 12,5% a 48%. El fin de

El fin del antiguo régimen de RNH significa que Portugal ya no es un paraíso de pensiones con impuestos bajos y fijos para los nuevos jubilados.

Este artículo trata:

- ¿Son altos los impuestos en Portugal?

- ¿Cuáles son los impuestos para los jubilados en Portugal?

- ¿Qué sustituyó al RNH en Portugal?

- ¿Cómo tributa mi pensión en Portugal?

Principales conclusiones:

- Portugal grava a los residentes sobre la renta mundial, incluidas las pensiones extranjeras.

- El antiguo porcentaje de pensión 10% NHR ha desaparecido en gran medida para los nuevos solicitantes.

- Los ingresos por pensiones suelen tributar a tipos progresivos del 12,5%-48%.

- Portugal sigue siendo fuerte para el estilo de vida, pero ya no es un paraíso fiscal puro para las pensiones.

Mis datos de contacto son hello@adamfayed.com y WhatsApp +44-7393-450-837 si tiene alguna pregunta.

La información contenida en este artículo no constituye asesoramiento fiscal y puede haber cambiado desde el momento de su redacción. Puedo ponerle en contacto con expertos fiscales para su situación específica.

¿Es Portugal un país con impuestos elevados?

Portugal tiene una fiscalidad de moderada a alta en comparación con algunos paraísos para jubilados, pero no extrema para los estándares de Europa Occidental.

- Los tipos del IRPF son progresivos, oscilando aproximadamente entre 12,5% y 48%.

- Pueden aplicarse recargos de solidaridad adicionales a las rentas muy elevadas

- IVA (IVA) es generalmente 23%

- Impuestos sobre la propiedad (IMI) son relativamente modestas en comparación con muchos países de la UE

Para los jubilados con pensiones modestas, Portugal no es necesariamente un país de alta fiscalidad.

Para los que tienen grandes pensiones privadas o ingresos por inversiones, Sin regímenes especiales, puede perder competitividad.

¿Qué impuestos pagaré como jubilado en Portugal?

Los jubilados en Portugal están sujetos al impuesto sobre la renta de las personas físicas (IRS) sobre pensiones y otras fuentes de ingresos. Como residente fiscal, tributa por la renta mundial.

Los impuestos de jubilación más comunes en Portugal incluyen:

1. Impuesto sobre la Renta de las Personas Físicas (IRS)

El IRS de Portugal se aplica a las pensiones y a los ingresos por alquiler, dividendos, intereses y plusvalías.

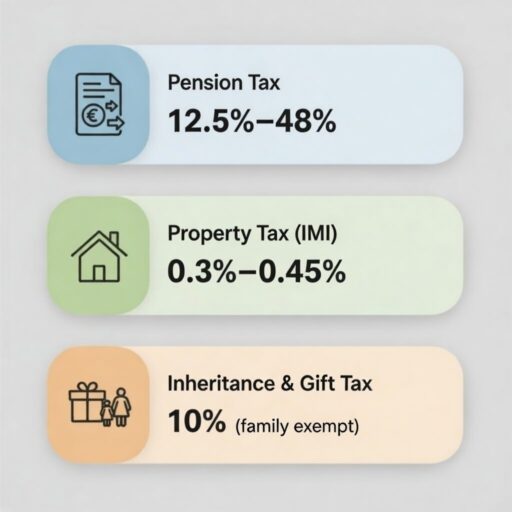

- Los ingresos generales (incluidas las pensiones estatales y privadas) se gravan a tipos progresivos de 12,5% a 48%, con un posible recargo de solidaridad de hasta 5% para las rentas más altas.

- Los dividendos y los intereses tributan generalmente al 28%.

- La mayoría de las plusvalías tributan al 28%, aunque las plusvalías inmobiliarias de los residentes están parcialmente incluidas y tributan a tipos progresivos.

2. Fiscalidad de las pensiones

Las pensiones extranjeras son imponibles en Portugal si usted es residente. Los convenios de doble imposición pueden evitar la doble imposición, pero los ingresos suelen ser declarables.

3. Impuesto sobre bienes inmuebles (IMI)

El impuesto municipal sobre bienes inmuebles (IMI) anual suele oscilar entre el 0,3% y el 0,45% del valor imponible de la propiedad.

4. Derechos de timbre

Impuesto del timbre del 10% puede aplicarse a determinadas donaciones y herencias, aunque las transmisiones a cónyuges y herederos directos están exentas en gran medida.

¿Qué ha sustituido al RNH en Portugal?

En Régimen NHR, que permitía a los jubilados pagar un impuesto fijo de 10% sobre las pensiones extranjeras, fue eliminado en 2024 y sustituido por el Incentivo Fiscal a la Investigación Científica y la Innovación (IFICI), también llamado NHR 2.0.

Impacto sobre los jubilados:

- Las pensiones extranjeras ya no pueden acogerse al impuesto a tanto alzado 10%.

- Los ingresos por pensiones se gravan con tipos progresivos estándar, lo que puede aumentar la presión fiscal global.

- Portugal resulta menos atractivo como destino de jubilación con bajos impuestos para los nuevos jubilados.

Diferencia clave:

- El nuevo régimen se dirige a los profesionales altamente cualificados y a los sectores innovadores, no a los jubilados.

Este cambio significa que los jubilados deben tener en cuenta la tributación normal en su planificación financiera cuando mudarse a Portugal.

¿Cuáles son las ventajas de jubilarse en Portugal?

Los beneficios de jubilarse en Portugal incluyen un buen acceso a la sanidad, un clima agradable, un estilo de vida relativamente asequible y un alto nivel de seguridad.

- Clima suave

Gran parte de Portugal disfruta de más de 300 días de sol al año, especialmente en el Algarve y las regiones meridionales, que muchos jubilados consideran atractivas para vivir al aire libre todo el año. - Asistencia sanitaria asequible

El sistema sanitario público de Portugal (SNS) está subvencionado para los residentes, y los costes de la sanidad privada son más bajos que en muchos países de Europa Occidental. Los costes sanitarios para el consumidor en Portugal son relativamente bajos: las visitas públicas cuestan entre 5 y 15 euros y las primas de los seguros privados suelen oscilar entre 40 y 100 euros al mes por adulto, lo que hace que la asistencia sanitaria sea más asequible que en muchos países de Europa Occidental, al tiempo que ofrece una amplia cobertura. - Seguridad

Portugal ocupa sistemáticamente los primeros puestos en los índices internacionales de seguridad y paz. Por ejemplo, suele situarse en el top 10 del Índice de Paz Global, lo que refleja los bajos índices de delitos violentos y la estabilidad política, factores que muchos jubilados valoran a la hora de elegir un destino a largo plazo. - Menor coste de la vida

En general, el coste de la vida en Portugal sigue siendo inferior al de gran parte de Europa Occidental. Las comparaciones independientes de costes muestran que los gastos diarios (comida, servicios, transporte) son a menudo 10-30% más bajos que en países como Francia, Alemania o los Países Bajos. Una modesta pareja de jubilados puede vivir cómodamente con entre 1.400 y 2.000 euros al mes, dependiendo del estilo de vida y la ubicación. - Residencia y movilidad en la UE

La residencia portuguesa permite el acceso al espacio Schengen y la movilidad a largo plazo en la UE, lo que puede ser valioso para los jubilados que viajan con frecuencia o pueden pasar parte del año en otros países europeos.

¿Cuáles son los inconvenientes de jubilarse en Portugal?

El principal inconveniente de jubilarse en Portugal es el aumento de los impuestos en comparación con el pasado.

Otras consideraciones son:

- Subida de los precios inmobiliarios

Los precios de la vivienda en Lisboa, Oporto y el Algarve han subido mucho en los últimos años. Esto puede hacer que comprar una casa caros para los jubilados, sobre todo en las zonas costeras más populares. - Burocracia

Los trámites administrativos, como el registro de residencia, la declaración de la renta y la afiliación a la seguridad social, pueden ser lentos y complejos. Muchos jubilados necesitan ayuda profesional para realizar estos trámites con eficacia. - Presión en el mercado del alquiler

La demanda de viviendas de alquiler en las grandes ciudades y regiones turísticas suele superar a la oferta. Esto puede dar lugar a alquileres más altos y opciones limitadas, sobre todo para quienes buscan contratos de alquiler a largo plazo. - Fiscalidad de las inversiones y plusvalías

Las plusvalías y los rendimientos de las inversiones se gravan a los tipos normales, que pueden ser más elevados que en otros destinos de jubilación. Por ello, los jubilados que dependen de las rentas de la inversión pueden tener que hacer frente a una mayor carga fiscal global.

¿Cuál es el país más favorable fiscalmente para los jubilados?

Grecia ofrece uno de los tipos impositivos estructurados más bajos para los jubilados, con pensiones extranjeras gravadas a un 7% fijo durante un máximo de 15 años para los nuevos residentes que cumplan los requisitos.

Otros destinos de jubilación fiscalmente favorables son:

- Italia - Algunas regiones imponen un impuesto a tanto alzado del 7% sobre las pensiones extranjeras de los nuevos residentes.

- Chipre - Las pensiones extranjeras que superan un umbral de exención bajo tributan al 5%, o los residentes pueden elegir tipos progresivos.

- Malta - Utiliza un sistema basado en las remesas, que grava las pensiones extranjeras enviadas a Malta con una tasa fija de 15%.

- Panamá - Emplea un sistema fiscal territorial, lo que significa que las pensiones extranjeras recibidas del extranjero no suelen estar sujetas a impuestos. Los tipos del impuesto sobre la renta de las personas físicas de hasta 25% solo se aplican a los ingresos procedentes de Panamá, no a las rentas de jubilación extranjeras.

- Costa Rica - Grava únicamente las rentas de origen costarricense. Las pensiones extranjeras suelen estar exentas, mientras que las rentas locales tributan progresivamente hasta 25%.

- Tailandia - Aplica normas de tipo territorial, pero las rentas extranjeras (incluidas las pensiones) introducidas en Tailandia pueden someterse a imposición si se remiten, con tipos progresivos de hasta 35%.

¿Aumenta o disminuye el número de jubilados en Portugal?

Portugal sigue registrando un aumento global de residentes extranjeros, incluidos los jubilados, aunque algunos de ellos reconsideran su ubicación debido a los cambios en los costes y la fiscalidad.

Datos oficiales para 2024 muestran cerca de 1,54 millones de extranjeros viviendo en Portugal, una cifra récord, y los segmentos de jubilados, especialmente de Estados Unidos, Reino Unido, Alemania y Francia, han crecido significativamente en los últimos años.

Un ejemplo es el aumento de 239% de jubilados estadounidenses que vivirán en Portugal entre 2017 y 2022.

Al mismo tiempo, los informes anecdóticos sugieren que un grupo más pequeño de jubilados se está trasladando de zonas de alto coste como Lisboa y el Algarve a ciudades del interior o a países alternativos con regímenes de pensiones de impuesto único.

Sin embargo, en conjunto, la tendencia neta apunta a un crecimiento de la población jubilada más que a un descenso.

Conclusión

Hoy en día, Portugal recompensa a los jubilados que priorizan la estabilidad, las infraestructuras y el acceso a Europa por encima de una estructuración fiscal agresiva.

Ya no es una jurisdicción elegida principalmente por la eficiencia de las pensiones; se elige por la previsibilidad y la calidad de vida en el marco de la UE.

Para algunos jubilados, esa compensación es totalmente racional. Para otros, sobre todo los que quieren optimizar sus pensiones privadas o sus ingresos por inversiones, es esencial hacer un análisis comparativo entre jurisdicciones antes de trasladarse.

La clave no está en si Portugal tiene una fiscalidad alta o baja, sino en si su propuesta de valor global se ajusta a su perfil de ingresos y a sus planes a largo plazo.

Preguntas frecuentes

¿Es gratuita la asistencia sanitaria en Portugal para los jubilados?

La sanidad pública no es totalmente gratuita, pero está muy subvencionada. Los residentes legales pueden acceder al sistema nacional de salud (SNS) por unas tarifas bajas.

Muchos jubilados también mantienen un seguro privado debido a los menores tiempos de espera.

¿Por qué se van los expatriados de Portugal?

Algunos expatriados se marchan porque el encarecimiento de la vivienda, el aumento de los gastos cotidianos y las frustraciones con la burocracia han hecho que la vida sea menos cómoda de lo esperado.

Otros citan los cambios en los incentivos fiscales y la búsqueda de una mejor relación calidad-precio, el acceso a la asistencia sanitaria o las condiciones de estilo de vida en otros lugares.

¿Cuánto tiempo puedo permanecer en Portugal sin convertirme en residente fiscal?

En general, se convierte en residente fiscal portugués si pasa 183 días o más en el país en un periodo de 12 meses o mantiene una residencia habitual en él.

Las estancias breves inferiores a 183 días sin establecimiento de domicilio no suelen dar lugar a la residencia fiscal.

¿Es Portugal más barato que Francia?

Sí, Portugal es, en general, más asequible que Francia, con precios inmobiliarios más bajos fuera de las grandes ciudades y restaurantes y servicios más baratos.

Los servicios públicos y el combustible son similares o ligeramente superiores, y Lisboa o el Algarve pueden acercarse a los niveles de coste de la Costa Azul francesa.

¿Son deducibles fiscalmente los gastos médicos en Portugal?

Sí, determinados gastos médicos y sanitarios pueden ser objeto de una desgravación fiscal del 15% del importe gastado.

Entre los gastos subvencionables se incluyen las visitas al médico, las estancias en el hospital, las recetas y las primas del seguro médico, pero la deducción total tiene un límite en función de los ingresos y debe estar debidamente documentada con recibos.

¿Le duele la indecisión financiera?

Adam es un autor reconocido internacionalmente en temas financieros, con más de 830 millones de respuestas en Quora, un libro muy vendido en Amazon y colaborador de Forbes.