Puede tener dólares estadounidenses en una cuenta india, pero sólo a través de estructuras de cuenta específicas y condiciones reglamentarias establecidas por el Banco de la Reserva de la India (RBI).

Las normas de tenencia de USD difieren significativamente para los residentes indios y los NRI, en particular en lo que respecta a las cuentas permitidas, los límites de efectivo y las obligaciones de información.

Este artículo trata:

- ¿Es ilegal tener divisas en la India?

- ¿Puede una cuenta NRE tener divisas?

- ¿Cuánto dinero en efectivo puedo llevar a la India sin declarar?

- ¿Cuál es la diferencia entre las cuentas NRE, NRO y FCNR?

Principales conclusiones:

- La tenencia de USD en India sólo está permitida a través de cuentas en divisas autorizadas.

- La tenencia de USD en efectivo por parte de los residentes está estrictamente restringida.

- Los NRI pueden mantener USD a través de cuentas FCNR, no NRE o NRO.

Mis datos de contacto son hello@adamfayed.com y WhatsApp +44-7393-450-837 si tiene alguna pregunta.

La información contenida en este artículo es meramente orientativa. No constituye asesoramiento financiero, jurídico o fiscal, ni una recomendación o solicitud de inversión. Algunos hechos pueden haber cambiado desde el momento de su redacción.

¿Es ilegal tener divisas en la India?

Tener divisas en India es legal, pero sólo dentro de unos límites y a través de estructuras de cuenta aprobadas por el Banco de Reserva de la India (RBI) en virtud de la Ley de Gestión de Divisas de India (FEMA).

Los residentes pueden retener divisas hasta un umbral determinado, mientras que las cantidades superiores deben depositarse en cuentas autorizadas o convertirse en rupias indias (INR).

Los depósitos en USD sólo pueden efectuarse en cuentas en divisas elegibles; las cuentas de ahorro normales para residentes no aceptan depósitos en divisas y exigen la conversión a INR antes del abono.

Los formatos de cuenta permitidos incluyen cuentas en divisas para residentes y cuentas NRE o FCNR para indios no residentes (NRI).

¿Cuántos dólares puede tener un indio?

En Normativa del Banco de Reserva de la India, Los residentes indios pueden tener hasta 2.000 USD (o su equivalente en otras divisas) en efectivo o cheques de viaje obtenidos de fuentes autorizadas.

Este límite está diseñado para permitir viajes de corta duración o transacciones menores en el extranjero, manteniendo al mismo tiempo la supervisión reglamentaria.

Las cantidades que superen este umbral deben depositarse en un banco distribuidor autorizado o abonarse en una cuenta en divisas aprobada por el RBI, garantizando la documentación adecuada y el cumplimiento de las normas sobre divisas de la India.

¿Cuánto tiempo podemos mantener los dólares en la India?

Por lo general, las divisas en efectivo deben depositarse en una cuenta autorizada o convertirse en rupias indias (INR) en un plazo de 180 días a partir de su recepción, según la normativa del Banco de Reserva de la India (RBI).

Retener efectivo más allá de este periodo sin el depósito o la conversión adecuados no está permitido y puede dar lugar a un escrutinio reglamentario.

Si los fondos se colocan en una cuenta en divisas aprobada por el RBI, como una cuenta EEFC o FCNR, pueden mantenerse legalmente durante más tiempo sin dejar de cumplir plenamente las normas indias sobre divisas.

¿Qué ocurre si llevo más de 10.000 USD a la India?

Si introduce en la India más de 10.000 USD (o su equivalente) sin declararlos, el exceso puede ser confiscado, y puede enfrentarse a sanciones o a un escrutinio reglamentario en virtud de la FEMA.

Traer cantidades por encima de este umbral sólo está permitido si las declara en la aduana utilizando el formulario de declaración de divisas (CDF) al entrar en la India.

Esta norma se aplica tanto a los residentes como a los no residentes, e incluye el dinero en efectivo, los cheques de viaje o los instrumentos negociables al portador.

Una declaración adecuada garantiza el cumplimiento de la normativa RBI y aduanera y evita consecuencias legales.

¿Puedo tener USD en mi cuenta NRE?

No, las cuentas NRE no pueden mantener USD directamente.

Se financian mediante remesas de divisas, que se convierten en rupias indias (INR).

Para mantener USD u otras divisas sin conversión, los NRI deben utilizar una cuenta FCNR (Foreign Currency Non-Resident), que permite depósitos en las principales divisas.

¿Qué divisa está permitida para el FCNR?

Las cuentas FCNR (Foreign Currency Non-Resident) pueden mantener una gama de divisas importantes aprobadas por el Banco de la Reserva de la India (RBI), incluidos USD, GBP, EUR, JPY, AUD, CAD y CHF.

Estas cuentas permiten a los NRI ganar intereses directamente en la divisa extranjera evitando la conversión a rupias indias (INR), lo que ayuda a preservar el valor de sus fondos.

Al mantener los depósitos en su moneda original, los titulares de las cuentas están protegidos frente a las fluctuaciones de los tipos de cambio y la posible depreciación de la moneda.

Las cuentas FCNR también permiten la repatriación total tanto del principal como de los intereses, lo que las convierte en una herramienta práctica para gestionar fondos internacionales sin dejar de cumplir la normativa del Banco de Reserva de la India.

¿Tengo que pagar impuestos por mi cuenta NRE en EE.UU.?

Los intereses devengados por las cuentas NRE (Extranjeros No Residentes) están totalmente exentos de impuestos en la India, lo que supone una ventaja fundamental para los NRI que desean incrementar sus fondos en el extranjero sin tener que pagar impuestos en la India.

Sin embargo, para los residentes fiscales estadounidenses, estos intereses pueden seguir sujetos a tributación en Estados Unidos, ya que el IRS exige la declaración de la renta mundial.

Los NRI también deben revelar las cuentas financieras en el extranjero en virtud de la normativa FATCA (Foreign Account Tax Compliance Act) para garantizar su cumplimiento.

No declarar las tenencias o los intereses de las cuentas NRE puede acarrear sanciones, por lo que es esencial coordinarse con asesores fiscales estadounidenses mientras se mantienen estas cuentas.

¿Cuánto dinero pueden guardar los NRI en la India?

Los NRI pueden mantener saldos ilimitados en cuentas NRE o FCNR, por lo que estas cuentas son adecuadas para mantener fondos extranjeros sustanciales en la India.

Los depósitos deben proceder de ingresos obtenidos legalmente en el extranjero o de remesas admisibles y cumplir la normativa del Banco de la Reserva de la India (RBI).

Estas cuentas también permiten a los NRI devengar intereses en la moneda extranjera original, protegiéndose de las fluctuaciones de los tipos de cambio y preservando el poder adquisitivo.

¿Cuánto USD puede llevar un NRI desde la India?

Los NRI pueden llevar hasta 3.000 USD (o su equivalente) en efectivo al salir de India, lo que se aplica a los viajeros que parten en viaje personal o de negocios.

Llevar importes superiores a este límite como efectivo físico no está permitido, y superarlo sin la debida declaración puede acarrear sanciones reglamentarias en virtud de la FEMA.

Para importes superiores, los NRI deben recurrir a una persona autorizada. banca canales, como transferencias bancarias o cuentas NRE/FCNR, para mover fondos al extranjero de forma segura y cumpliendo la normativa del RBI y de aduanas.

Este marco garantiza un control adecuado de los flujos transfronterizos de divisas, al tiempo que permite a los NRI flexibilidad para acceder a sus fondos extranjeros.

¿Se puede depositar USD en una cuenta NRO?

No. Una cuenta NRO (cuenta ordinaria de no residente) sólo acepta depósitos en rupias indias (INR).

Por tanto, si un NRI quiere depositar USD (o cualquier otra divisa extranjera), primero debe convertirla a INR a través del banco antes de abonarla en la cuenta NRO.

Esto se ajusta a las normas del RBI/FEMA; las cuentas NRO están pensadas para ingresos obtenidos en la India (como alquileres, dividendos o pensiones) y para repatriar fondos tras la conversión, no para mantener divisas.

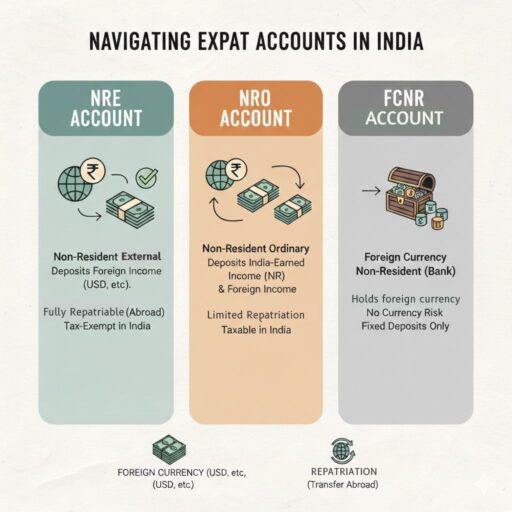

NRE vs NRO vs FCNR

Estas cuentas difieren principalmente en quién puede abrirlas, la divisa que contienen, las normas de repatriación y el tratamiento fiscal.

He aquí un resumen de un vistazo para comparar rápidamente sus principales características y finalidades.

| Tipo de cuenta | Moneda mantenida | Propósito | Repatriabilidad | Impuesto sobre los intereses | Notas clave |

|---|---|---|---|---|---|

| NRE (Externos no residentes) | INR (remesas extranjeras convertidas a INR) | Enviar dinero del extranjero a la India | Totalmente repatriable | Libre de impuestos en la India | Adecuado para que los NRI envíen fondos; mantiene el saldo en INR |

| NRO (no residente ordinario) | INR (ingresos indios o fondos extranjeros convertidos) | Gestión de ingresos indios como alquileres, dividendos, pensiones | Parcialmente repatriable | Imponible en la India | Diseñado para los ingresos obtenidos en la India; fondos convertidos a INR |

| FCNR (Moneda extranjera no residente) | Divisas (USD, EUR, GBP, JPY, etc.) | Depósitos directos en divisas | Totalmente repatriable | Libre de impuestos en la India | Protección contra las fluctuaciones de los tipos de cambio; intereses pagados en divisas |

¿Tengo que declarar cuentas bancarias en el extranjero en la India?

Sí, los residentes indios están obligados a declarar todas las cuentas bancarias en el extranjero, los activos financieros y las inversiones en el extranjero en sus declaraciones anuales del impuesto sobre la renta en el Anexo FA de la Declaración de la Renta.

Esto incluye cuentas individuales o conjuntas, e incluso cuentas inactivas en el extranjero.

No declarar estos activos puede dar lugar a sanciones, intereses o acciones legales en virtud de la Dinero negro (Renta y Activos Extranjeros no Declarados) y la Ley de Imposición de Impuestos, así como otras normativas sobre el impuesto sobre la renta, lo que hace que la divulgación completa sea esencial para el cumplimiento de la normativa.

Conclusión

Poseer dólares estadounidenses en la India exige conocer las normas del RBI, los tipos de cuenta y los límites de repatriación, que varían según se trate de residentes o de NRI.

Mientras que las cuentas NRE y NRO están denominadas en INR, las cuentas FCNR ofrecen a los NRI una forma estratégica de conservar divisas y protegerse contra las fluctuaciones de los tipos de cambio.

Comprender estas distinciones ayuda a optimizar la gestión global de fondos, garantiza el cumplimiento de la normativa y aporta flexibilidad a los fondos internacionales. planificación financiera.

Mantenerse informado sobre las obligaciones de notificación y los límites permitidos es clave para evitar sanciones y sacar el máximo partido de sus tenencias de divisas en la India.

Preguntas frecuentes

¿Cuánto dinero en efectivo se puede tener legalmente en la India?

No existe un límite legal específico para la tenencia de efectivo en INR, pero las grandes cantidades pueden atraer el escrutinio de las leyes del impuesto sobre la renta y contra el blanqueo de capitales.

Los límites de efectivo en moneda extranjera se rigen por las normas de la FEMA.

¿Qué banco da 9,5% de interés sobre FD en la India?

Algunos pequeños bancos financieros, como Unity Small Finance Bank, ofrecen tipos de depósito a plazo fijo muy competitivos, que incluyen hasta 9,50% anuales para personas mayores en determinados plazos.

Los tipos de los depósitos a plazo ordinarios de Unity pueden rondar los 9,00% anuales, muy superiores a los de la mayoría de los grandes bancos del sector público.

Los tipos varían en función de la titularidad, el importe del depósito y los periodos promocionales, por lo que se recomienda consultar el calendario actual de depósitos a plazo fijo del banco.

¿Cuánto NRI está libre de impuestos en la India?

Los ingresos obtenidos fuera de India y abonados en cuentas NRE o FCNR están exentos de impuestos en India.

Las rentas obtenidas en la India, como los alquileres o las plusvalías, siguen siendo imponibles.

¿Cuánto dinero puede enviar un NRI a la India sin pagar impuestos?

No hay límite para las remesas enviadas a India, pero el impuesto se aplica en función de la naturaleza de los ingresos, no del importe de la transferencia.

Las donaciones y transferencias familiares pueden beneficiarse de exenciones en virtud de la legislación fiscal india.

¿Le duele la indecisión financiera?

Adam es un autor reconocido internacionalmente en temas financieros, con más de 830 millones de respuestas en Quora, un libro muy vendido en Amazon y colaborador de Forbes.