Los expatriados pueden comprar rentas vitalicias, pero las opciones difieren de las disponibles para los residentes. Esto se debe principalmente a la normativa fiscal y de residencia.

En la mayoría de los casos, se exige a los proveedores que se ocupen de la fiscalidad internacional, las divisas y el cumplimiento de la normativa.

Este artículo trata:

- ¿Son las rentas vitalicias una buena inversión para los expatriados?

- ¿Cómo contratar una renta vitalicia siendo expatriado?

- ¿Cómo tributan las rentas vitalicias los expatriados?

- ¿Cuál es la mejor alternativa a una renta vitalicia?

Principales conclusiones:

- Las anualidades pueden proporcionar ingresos garantizados de por vida, pero las normas fiscales y de residencia determinan su tratamiento.

- En muchos convenios fiscales, el país de residencia tiene el derecho primario de imposición, y los créditos evitan la doble imposición.

- La mayoría de las rentas vitalicias se mantienen después de trasladarse al extranjero, aunque el itinerario de pago y las retenciones pueden cambiar.

- Las rentas vitalicias suelen funcionar mejor junto con las reducciones o los pagos a tanto alzado como parte de una estrategia de jubilación más amplia.

Mis datos de contacto son hello@adamfayed.com y WhatsApp +44-7393-450-837 si tiene alguna pregunta. También ofrecemos soluciones de estructuración a medida adaptadas a su situación.

La información contenida en este artículo es meramente orientativa, no constituye asesoramiento financiero, jurídico o fiscal y puede haber cambiado desde el momento de su redacción.

¿Qué es una renta vitalicia y cómo funciona para los expatriados?

Una renta vitalicia convierte una cantidad a tanto alzado en ingresos regulares, a menudo de por vida. La mecánica básica no cambia para los expatriados.

Cuáles son los cambios para los expatriados:

- Dónde puede comprarlo

- Cómo se gravan los ingresos

- En qué moneda recibe los pagos

Así pues, el producto es familiar, pero las normas transfronterizas que lo rodean no lo son.

¿Qué es una renta vitalicia en la planificación de la jubilación?

En planificación de la jubilación, Una renta vitalicia convierte una suma global de ahorros en un flujo de ingresos regulares, generalmente pagados mensualmente durante un periodo fijo o durante el resto de su vida.

Los jubilados suelen recurrir a las rentas vitalicias para crear unos ingresos previsibles junto con las pensiones, inversiones, o prestaciones del Estado.

Los pagos de las anualidades vienen determinados principalmente por:

- Tipos de interés: Los tipos de interés más altos a largo plazo suelen permitir a las aseguradoras ofrecer indemnizaciones más elevadas.

- Esperanza de vida: La edad y las tablas de vida actuariales afectan a la duración prevista de los pagos.

- Cuantía de la prima: Las cotizaciones más elevadas generan mayores ingresos.

- Características del producto: Opciones como la protección contra la inflación, las prestaciones de supervivencia o los periodos garantizados suelen reducir el desembolso inicial.

Tras la subida de los tipos de interés mundiales entre 2022 y 2024, las rentas vitalicias volvieron a ser más atractivas.

En los principales mercados, como EE.UU. y el Reino Unido, la renta vitalicia para una persona sana de 65 años ha oscilado a menudo entre 6% y 7,5% del capital invertido anualmente, dependiendo de la estructura del producto y de las condiciones del mercado.

El compromiso clave es la seguridad frente a la flexibilidad.

Una vez adquiridas, la mayoría de las rentas vitalicias no pueden anularse, pero proporcionan unos ingresos estables que se mantienen aunque usted viva más de lo previsto.

Por esta razón, muchos planes de jubilación utilizan las rentas vitalicias para cubrir los gastos de subsistencia esenciales, dejando otros activos invertidos para su crecimiento.

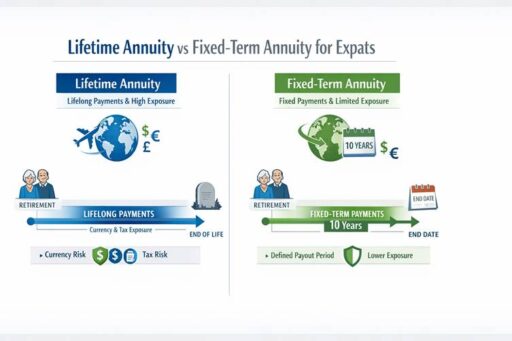

Renta vitalicia frente a renta vitalicia a plazo fijo para jubilados en el extranjero

Una renta vitalicia le paga mientras viva, sea el tiempo que sea. A renta vitalicia a plazo fijo paga durante un periodo determinado (por ejemplo, 10 o 20 años); después, los pagos cesan.

Las rentas vitalicias son mejores cuando se teme sobrevivir al dinero, mientras que las rentas vitalicias a plazo fijo pueden salvar una brecha (por ejemplo, entre la jubilación anticipada y la edad de jubilación estatal) manteniendo cierta flexibilidad más adelante.

Para expatriados:

- Las rentas vitalicias fijan la exposición a largo plazo a las divisas y los impuestos

- Las rentas vitalicias a plazo fijo limitan esa exposición a un número conocido de años.

¿Cómo comprar rentas vitalicias siendo expatriado?

Adquirir una renta vitalicia como expatriado, Por lo general, debe adquirirla a través de un proveedor del país donde tenga su pensión o donde resida fiscalmente.

El proceso suele implicar la confirmación del estatus de residencia, el cumplimiento de las normas de información fiscal y el cumplimiento de los requisitos locales de acceso a las pensiones.

Las aseguradoras deben cumplir la normativa local, las normas contra el blanqueo de dinero y los requisitos de información fiscal.

Las principales limitaciones son:

- Muchos proveedores sólo venden a residentes locales

- Siguen vigentes las normas sobre la edad de acceso a la pensión

- Algunos productos están cerrados a los clientes extranjeros

¿Puede contratar una renta vitalicia después de trasladarse al extranjero?

Sí, a veces los expatriados pueden comprar una renta vitalicia después de trasladarse al extranjero, pero la elegibilidad varía en función de la normativa del país emisor y de su estatus de residencia.

Algunas jurisdicciones permiten a los ciudadanos no residentes (o a las personas con derechos de pensión locales) comprar una renta vitalicia desde el extranjero, normalmente con una documentación más estricta y opciones de asesoramiento limitadas.

Otros exigen que usted sea residente fiscal y físico para comprar un producto de renta vitalicia minorista, especialmente si está vinculado a ahorros de pensiones fiscalmente favorecidos.

Los mercados extraterritoriales pueden permitir a expatriados de muchas nacionalidades comprar rentas vitalicias, pero las comisiones, la complejidad de los productos y la protección reglamentaria varían mucho.

¿Cuánto tiempo puede conservar una renta vitalicia cuando abandona su país de origen?

La mayoría de los contratos de rentas vitalicias se prolongan de por vida o durante el plazo acordado, incluso después de trasladarse al extranjero. Qué cambios hay:

- Dónde pueden enviarse los pagos

- Si se retiene el impuesto en origen

- Cómo declarar los ingresos a nivel local

Por lo general, no es posible transferir una renta vitalicia existente a un nuevo proveedor.

Comprar una renta vitalicia antes o después de convertirse en expatriado

El momento de la compra de su renta vitalicia puede afectar significativamente a la disponibilidad del producto, la regulación y el tratamiento fiscal.

Comprar antes de mudarse suele ser una ventaja:

- Más opciones de proveedores en su mercado nacional,

- Acceso al mercado interior anualidades de jubilación que no puedan venderse a no residentes,

- Una protección más clara del consumidor bajo su regulador familiar.

Comprar después de mudarse puede tener sentido si:

- Planea ajustar los ingresos a la moneda de su nuevo país,

- Usted quiere que su renta vitalicia se grave y regule donde realmente vaya a vivir,

- Su nuevo país ofrece productos específicos para expatriados o estructuras de pensiones internacionales.

Sin embargo, una vez que se es expatriado, puede resultar más difícil encontrar productos competitivos y asesoramiento cualificado, por lo que planificar el momento antes de mudarse suele ser acertado.

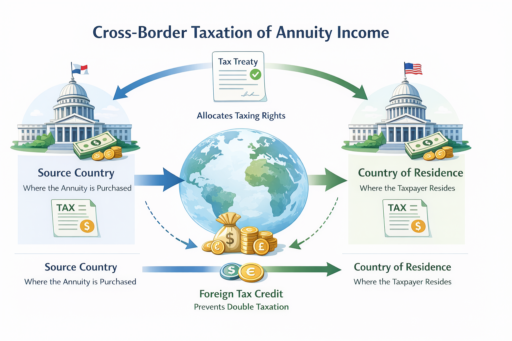

¿Cuál es el tratamiento fiscal de las rentas vitalicias para los expatriados?

La fiscalidad de las rentas vitalicias se complica cuando se reside en el extranjero, ya que dos países pueden reclamar derechos de imposición sobre los mismos ingresos.

En términos sencillos:

- Su país de residencia suele tener el derecho principal a gravar sus ingresos por rentas vitalicias en virtud de muchos convenios de doble imposición.

- Su país de origen (donde se emite la renta vitalicia) también puede gravarla, sobre todo si no existe un tratado o si el tratado permite explícitamente la imposición en la fuente.

- Usted por lo general, no obtienen rentas vitalicias libres de impuestos sólo porque se haya trasladado al extranjero, aunque algunos países eximen determinados ingresos por pensiones o permiten un elemento de capital libre de impuestos.

¿Cómo tributan las rentas vitalicias cuando se vive en el extranjero?

En numerosos convenios fiscales bilaterales, La regla general es que las pensiones y rentas privadas sólo son imponibles en el país de residencia del beneficiario, no en el Estado de origen.

Sin embargo, algunos tratados permiten que ambos países tributen, concediendo el país de residencia un crédito fiscal extranjero.

Si no hay convenio, podría tener que tributar íntegramente en ambos países y acogerse únicamente a las normas nacionales de deducción de impuestos extranjeros, si existen.

Dentro de un mismo país, el código fiscal puede tratar las rentas vitalicias de la misma manera:

- Ingresos ordinarios (gravados a su tipo marginal),

- Parte de recuperación de capital y parte de intereses (sólo se gravan los intereses), o bien

- Exentas en casos especiales (por ejemplo, algunas pensiones de supervivencia o con respaldo estatal, o anualidades pagadas tras el fallecimiento de un afiliado con arreglo a normas específicas).

Tratamiento fiscal de las rentas vitalicias en su país de residencia

Cada país tiene su propia manera de clasificar y gravar las rentas vitalicias:

- Algunos gravan la totalidad de la paga bruta como renta de jubilación.

- Algunos separan el elemento de capital no recuperado exento de impuestos del elemento de beneficio imponible.

- Algunos ofrecen desgravaciones especiales si la renta vitalicia procede de un plan de pensiones reconocido o de una pensión reconocida en el extranjero, o si es usted residente de larga duración.

Como las normas varían mucho, la respuesta honesta es: esto lo determina su país de residencia. Tiene que comprobarlo:

- ¿Tiene su país un convenio fiscal con el país de origen de la renta vitalicia?

- ¿Cómo grava su país las pensiones y rentas vitalicias extranjeras?

- ¿Puede solicitar desgravaciones o exenciones fiscales?

¿Cómo funciona el convenio de doble imposición para las rentas vitalicias?

Los convenios de doble imposición determinan qué país tiene derecho a gravar las rentas vitalicias cuando el pagador y el beneficiario viven en países diferentes.

El patrón típico es:

- Privado pensiones/anualidades sólo son imponibles en el Estado de residencia del beneficiario

- Algunos tratados permiten una imposición limitada en el país de origen, por ejemplo, una pequeña retención.

- Las pensiones del sector público o de las administraciones públicas pueden seguir un artículo diferente y tributar en el país pagador, salvo que se aplique una excepción.

En la práctica, si ambos países tienen derecho a tributar, su país de residencia suele conceder un crédito fiscal por los impuestos ya pagados en el país de origen, hasta su propio impuesto sobre esos ingresos.

¿Las rentas vitalicias pueden estar exentas de impuestos?

Las rentas vitalicias completamente libres de impuestos son poco frecuentes. Puede ver:

- Una parte de capital libre de impuestos, en la que la ley dice que parte de cada pago es sólo un rendimiento de sus propias aportaciones y, por tanto, no tributa.

- Tratamiento exento para determinadas pensiones o anualidades procedentes de planes de pensiones extranjeros reconocidos o tras el fallecimiento, cuando se cumplen determinadas condiciones.

- Cero impuestos en la práctica si su desgravación personal o el tramo de bajos ingresos de su país de residencia cubren todos sus ingresos por rentas vitalicias.

Pero trasladarse al extranjero no elimina por sí solo las obligaciones fiscales.

Tanto el IRS como otras autoridades fiscales dejan claro que las pensiones y rentas vitalicias extranjeras siguen estando sujetas a tributación de acuerdo con la legislación nacional y los tratados.

Cómo cobrar anualidades en el extranjero: Divisas y transferencias internacionales

Cuando se reciben pagos de anualidades en el extranjero, algunos proveedores pagan directamente a un cuenta bancaria en el extranjero una vez clasificado como no residente.

Otros exigen una cuenta nacional.

¿Qué moneda elegir?

Recibir los ingresos en la moneda que gasta reduce el riesgo de tipo de cambio.

Recibir ingresos en su moneda nacional y convertirlos usted mismo:

- Controla los tiempos

- Permite recurrir a especialistas en divisas

- Añade complejidad y riesgo

Muchos expatriados dividen sus activos y su efectivo en más de una divisa.

¿Cómo elegir una renta vitalicia siendo expatriado?

Elegir una renta vitalicia como expatriado exige tener en cuenta varios factores transfronterizos, como la residencia fiscal, la exposición a divisas y las circunstancias familiares.

- Su país de residencia de larga duración

- Su moneda de consumo

- Si un cónyuge depende de los ingresos

- Su salud

Renta fija frente a renta indexada para vivir en el extranjero

Las rentas vitalicias fijas pagan la misma cantidad cada año. Con los tipos fijos más altos de hoy en día (a menudo en torno a 5-7% para determinados plazos en los principales mercados), pueden parecer atractivas.

Sin embargo, la inflación en tu nuevo país puede erosionar el poder adquisitivo con el tiempo.

Las rentas vitalicias ligadas a la inflación empiezan siendo más bajas pero suben cada año con un índice.

Se adaptan mejor a las jubilaciones largas en países con una inflación más alta o incierta, aunque son menos comunes y a veces no están disponibles para los no residentes.

Rentas vitalicias conjuntas para parejas de expatriados

Las rentas vitalicias conjuntas se abonan hasta el fallecimiento de ambos miembros de la pareja, a menudo a un tipo reducido tras el primer fallecimiento (por ejemplo, 50% o 66% al superviviente).

Pueden ser vitales si uno de los cónyuges es económicamente dependiente o no tiene derecho a muchos ingresos por pensiones en el nuevo país.

Rentas vitalicias mejoradas para expatriados con problemas de salud

Las personas con afecciones médicas que reúnan los requisitos necesarios pueden recibir ingresos considerablemente más elevados, pero el acceso para los no residentes varía según el proveedor.

Opciones de renta vitalicia en el extranjero y en el país

Rentas vitalicias nacionales:

- Mayor protección del consumidor

- Tratamiento fiscal más sencillo

- Flexibilidad multidivisa

- Estructuras de tarificación más complejas

- Fuerza reguladora variable

No están automáticamente exentas de impuestos.

¿Tienen sentido las rentas vitalicias para los expatriados?

Son los más adecuados si usted:

- Necesita unos ingresos garantizados para cubrir los gastos esenciales

- Esperar una larga jubilación

- Quiere protegerse de la volatilidad del mercado

Son menos adecuados si usted:

- Planea cambiar de país con frecuencia

- Quiere pleno acceso a su capital

- Tener una exposición fiscal multinacional compleja

- Dar prioridad a dejar una gran herencia

¿Cuáles son los pros y los contras de las rentas vitalicias para expatriados?

Para expatriados, las rentas vitalicias ofrecen ingresos garantizados, protección de que su dinero no sobreviva y, en algunos casos, ventajas fiscales. Sin embargo, reducen la flexibilidad y entrañan riesgos normativos, jurisdiccionales y cambiarios.

Es importante sopesar sus ventajas y limitaciones antes de comprometer capital.

Ventajas de unos ingresos garantizados mientras se vive en el extranjero

- Ingresos mensuales previsibles para cubrir las facturas esenciales, independientemente de lo que hagan los mercados o las divisas.

- Protección contra el riesgo de longevidad: si vive mucho tiempo, el asegurador, y no usted, asume el riesgo de que su dinero se agote.

- La comodidad psicológica, especialmente en tiempos volátiles, es una de las razones por las que la demanda de rentas vitalicias ha aumentado con los tipos más altos.

- Para algunos, un trato favorable dentro de los sistemas de pensiones (por ejemplo, que se les permita cumplir las normas sobre ingresos mínimos o simplificar la declaración fiscal).

Riesgos de las rentas vitalicias para los jubilados expatriados

- Irreversibilidad: una vez que compra, normalmente no puede recuperar su suma global o trasladar el contrato al extranjero.

- Riesgo de divisa e inflación si se fija en una divisa que no se corresponde con sus gastos a largo plazo, o en una renta fija en un país con alta inflación.

- Riesgo fiscal y reglamentario: los cambios en los convenios fiscales, las normas de residencia o la ley de pensiones pueden afectar a los ingresos netos.

- Riesgo de proveedor y jurisdicción: una regulación o protección del inversor más débil en algunos centros extraterritoriales podría ser motivo de preocupación, especialmente en el caso de plazos muy largos.

¿Cuáles son las alternativas a las rentas vitalicias para los expatriados?

Los expatriados disponen de opciones alternativas para generar ingresos de jubilación, como las detracciones, la toma de una suma global y la inversión global, y el uso de estrategias internacionales de jubilación.

Jubilación en el extranjero

En una reducción gradual, su dinero permanece invertido (normalmente en fondos o ETF), y usted elige cuánto retirar cada año.

Esto ofrece flexibilidad, mayor potencial de crecimiento y más control sobre las divisas y el calendario fiscal, pero conlleva un riesgo de inversión y el peligro de quedarse sin dinero si los mercados funcionan mal o se gasta más de la cuenta.

Como expatriado, también debe saber cómo grava su país de residencia las ganancias, los dividendos y las retiradas de fondos.

Tomar una suma global e invertir en el extranjero

Algunos sistemas le permiten tomar parte del valor de su pensión o renta vitalicia en forma de capital, a veces libre de impuestos o con ventajas fiscales.

A continuación, puede invertir a través de corredores internacionales, envoltorios locales de fiscalidad eficiente, bienes inmuebles o empresas.

Esto ofrece la máxima flexibilidad y diversificación global, pero cero garantías; todo el riesgo y la toma de decisiones recaen sobre usted, y la información fiscal transfronteriza puede llegar a ser compleja.

Utilizar estructuras de jubilación internacionales

Estructuras internacionales de pensiones (por ejemplo, SIPPs internacionales, QROPS-o planes de jubilación extraterritoriales similares) son envoltorios diseñados para mantener activos de jubilación para personas móviles. Pueden ser:

- Consolidar varias pensiones

- Ofrecer inversión multidivisa

- Apoyar la detracción o la anualización posterior

Siguen tributando con arreglo a las normas locales.

Jubilación de expatriados: Ejemplo de escenario

Construyamos un escenario sencillo y realista para ver cómo se desarrolla todo esto.

Alex, de 65 años, se jubila con una pensión de 500.000 y se traslada a un país que grava las rentas de pensiones extranjeras a 10%.

Opción 1: Renta vitalicia

- Ingresos a 6,5%: 32.500

- Impuesto a 10%: 3.250

- Ingresos netos: 29.250

Proporciona unos ingresos iniciales más elevados, pero está vinculado a una moneda.

Opción 2: Retirada de fondos

- 4% retirada: 20.000

- Impuesto a 10%: 2.000

- Ingresos netos: 18,000

Los ingresos son menores al principio, pero el capital permanece invertido y flexible.

Una estrategia combinada puede proporcionar seguridad y crecimiento.

Conclusión

Para los expatriados, las rentas vitalicias no son mágicas ni irrelevantes; son una herramienta de un plan de jubilación transfronterizo más amplio.

Las ideas clave son sencillas: haga un seguimiento de dónde está basada su renta vitalicia, dónde reside fiscalmente, cómo se reparten los derechos fiscales en los tratados, qué moneda utilizan sus ingresos y gastos y cuánta flexibilidad está dispuesto a renunciar a cambio de una renta garantizada.

Si se utilizan con cuidado, a menudo junto con estructuras de pensiones internacionales, las rentas vitalicias pueden proporcionar una base de ingresos sólida y previsible que le ayude a disfrutar de la vida en el extranjero sin preocuparse constantemente por los mercados y la longevidad.

Preguntas frecuentes

¿Cuánto dura una renta vitalicia?

Las rentas vitalicias pueden durar un plazo fijo o toda la vida, según el contrato que elija.

¿Cuánto paga una anualidad de 1.00.000 dólares?

En los principales mercados, las recientes tarifas vitalicias para una persona sana de 65 años han sido a menudo de aproximadamente 6-7,5% antes de impuestos, en función de las condiciones y el estado de salud.

¿Es 5% un buen tipo de anualidad?

Es competitivo si productos similares ofrecen menos, pero menos atractivo si la gama del mercado se acerca más a 6-7%.

¿Cuál es la mejor edad para comprar una renta vitalicia?

No existe una edad universalmente óptima, pero los pagos de las rentas vitalicias suelen mejorar a medida que se envejece porque la esperanza de vida se acorta, por lo que la aseguradora espera pagar durante menos años.

Muchas personas se plantean las rentas vitalicias a los 60 o principios de los 70 años, a menudo cuando dejan de trabajar o cobran su pensión principal.

¿Son las rentas vitalicias una buena idea para los expatriados?

Las rentas vitalicias pueden ser una buena idea para los expatriados que valoran los ingresos garantizados de por vida, especialmente para cubrir gastos esenciales, y que comprenden las implicaciones fiscales y monetarias transfronterizas.

¿Le duele la indecisión financiera?

Adam es un autor reconocido internacionalmente en temas financieros, con más de 830 millones de respuestas en Quora, un libro muy vendido en Amazon y colaborador de Forbes.