Una renta vitalicia le permite convertir sus ahorros en pagos personalizables, mientras que una pensión le garantiza una prestación fija basada en su trayectoria profesional y su historial salarial.

La renta vitalicia frente a la pensión es una elección crucial para la jubilación, cuya principal diferencia radica en el control y la previsibilidad.

Este artículo trata:

- ¿Son lo mismo una renta vitalicia y una pensión?

- ¿Cuál es la diferencia entre una renta vitalicia y una pensión?

- ¿Cuáles son las ventajas y los inconvenientes de una renta vitalicia y una pensión?

- ¿Qué implicaciones fiscales tienen las rentas vitalicias y las pensiones?

Principales conclusiones:

- Una renta vitalicia proporciona ingresos predecibles y puede adquirirse a través de una cuenta de jubilación.

- Una pensión proporciona unos ingresos gestionados por la empresa y basados en la carrera profesional.

- Las rentas vitalicias son flexibles pero pueden tener comisiones; las pensiones son más sencillas pero menos transferibles.

- Para que la planificación de la jubilación sea eficaz, deben conocerse las implicaciones fiscales de ambos.

Mis datos de contacto son hello@adamfayed.com y WhatsApp +44-7393-450-837 si tiene alguna pregunta.

La información contenida en este artículo es meramente orientativa. No constituye asesoramiento financiero, jurídico o fiscal, ni una recomendación o solicitud de inversión. Algunos hechos pueden haber cambiado desde el momento de su redacción.

Rentas vitalicias frente a pensiones: El marco de comparación adecuado

Aunque las rentas vitalicias y las pensiones se comparan a menudo como instrumentos similares de ingresos para la jubilación, están diseñados para resolver problemas diferentes.

Una pensión está estructurada para proporcionar unos ingresos fundacionales garantizados y gestionados por un empleador o una autoridad de pensiones, con un control limitado sobre el diseño de los pagos.

Una renta vitalicia, por el contrario, permite a las personas convertir sus propios ahorros en ingresos, ofreciendo flexibilidad en el momento del pago, la duración y las opciones de beneficiario.

La forma más útil de comparar las rentas vitalicias y las pensiones no es preguntarse cuál es mejor, sino examinar quién controla los ingresos, hasta qué punto son predecibles los pagos y cómo encaja cada una en un plan general de jubilación.

Este marco ayuda a aclarar por qué las pensiones suelen constituir la base de los ingresos de jubilación, mientras que las rentas vitalicias se utilizan habitualmente para complementarlos o personalizarlos.

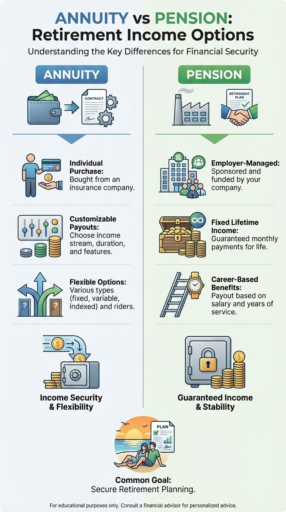

¿Qué es una renta vitalicia y cómo funciona?

En anualidad es un contrato financiero con una compañía de seguros en el que se paga una cantidad a tanto alzado o una serie de pagos a cambio de ingresos futuros.

La estructura puede variar: las rentas vitalicias pueden ser fijas (pago garantizado), variables (los pagos dependen del rendimiento de la inversión) o indexadas (vinculadas a un índice de mercado con algún mínimo garantizado).

Las rentas vitalicias pueden comenzar a pagarse inmediatamente (rentas inmediatas) o en una fecha futura (rentas diferidas), y pueden incluir opciones de renta vitalicia, pagos durante un periodo determinado o protección de los beneficiarios.

El contrato está diseñado para convertir los ahorros de jubilación en un flujo de ingresos estructurado, ofreciendo a los jubilados pagos predecibles o semipredecibles en función del tipo de producto.

¿Qué es una pensión y cómo funciona?

Una pensión es un plan de pensiones patrocinado por la empresa. plan de jubilación que promete pagar a un jubilado una prestación específica, normalmente basada en el historial salarial y los años de servicio.

Las pensiones suelen ser planes de prestación definida, lo que significa que la empresa garantiza un pago mensual fijo en el momento de la jubilación.

Algunas pensiones son planes de aportación definida, en los que el empresario (y a veces el trabajador) realiza aportaciones a una cuenta individual, y los ingresos de jubilación dependen del saldo de la cuenta en el momento de la jubilación.

Las pensiones suelen ser gestionadas por la empresa o por un fondo de pensiones, que se encarga de inversiones y desembolsos, liberando al empleado de las decisiones de inversión en curso.

Los pagos suelen ser mensuales y pueden prolongarse durante toda la vida del jubilado, incluyendo a veces prestaciones de supervivencia o para el cónyuge.

¿Cuál es la diferencia entre una pensión y una renta vitalicia?

La principal diferencia es que las pensiones ofrecen unos ingresos fijos garantizados por la empresa, mientras que las rentas vitalicias convierten sus propios ahorros en un flujo de ingresos personalizable.

- Las pensiones proporcionan una prestación de jubilación fija, determinada por el salario y los años de servicio, que suele pagarse mensualmente de por vida.

- Las rentas vitalicias se compran con sus propios fondos y pueden ofrecer pagos de por vida, plazos fijos o crecimiento variable según el producto.

En resumen, las pensiones proporcionan ingresos garantizados por el empleador, mientras que las rentas vitalicias se compran individualmente y pueden complementar los fondos de jubilación.

¿Necesita una renta vitalicia si tiene una pensión?

No necesariamente. Una pensión ya proporciona unos ingresos de jubilación estables.

Puede añadirse una renta vitalicia para complementar los ingresos, cubrir carencias o proporcionar prestaciones adicionales, como pagos a supervivientes o protección contra la inflación.

¿Qué es mejor, una renta vitalicia o un fondo de pensiones?

A pensión es mejor para la seguridad básica de la jubilación, mientras que una renta vitalicia de jubilación es mejor para cubrir lagunas de ingresos y aumentar la flexibilidad.

Una pensión funciona mejor como fuente de ingresos básicos porque los pagos son fijos y se mantienen durante toda la vida, cubriendo los gastos esenciales. gastos de manutención.

Una renta vitalicia de jubilación suele utilizarse para complementar esos ingresos básicos, permitiendo a los jubilados ajustar el calendario de pagos, la duración o los beneficiarios.

En la práctica, las pensiones se adaptan mejor a los jubilados que buscan simplicidad y previsibilidad, mientras que las rentas vitalicias son más útiles para los que planifican su vida en torno a los años venideros. prejubilación, necesidades de ingresos desiguales u objetivos de legado.

Combinar ambos puede mejorar la planificación de los ingresos sin duplicar las prestaciones.

¿La pensión se tiene en cuenta en la base imponible?

Sí, en muchos países los ingresos por pensiones tributan como ingresos ordinarios cuando se perciben.

Esto se aplica en jurisdicciones como Estados Unidos, el Reino Unido, En los Estados Unidos, Canadá y la mayor parte de Europa, las pensiones financiadas con cotizaciones antes de impuestos están sujetas a impuestos en el momento del pago.

En algunas jurisdicciones, las prestaciones de jubilación pueden estar total o parcialmente exentas del impuesto sobre la renta.

Algunos países de Asia, Oriente Medio y determinados regímenes de jubilación ofrecen exenciones fiscales a los jubilados que cumplen los requisitos, y los rendimientos de las inversiones obtenidos dentro de los fondos de pensiones suelen estar exentos de impuestos mientras permanecen dentro del fondo.

En todos los casos, el tratamiento fiscal depende de la legislación local en materia de pensiones, de cómo se hicieron las aportaciones y de si se aplican exenciones en el momento de la jubilación.

¿Hay que declarar las rentas vitalicias en la declaración de la renta?

Sí, los pagos de anualidades generalmente deben declararse en su declaración de la renta.

En jurisdicciones como Estados Unidos, las rentas vitalicias son declarables tanto si proceden de una cuenta de jubilación como de una renta vitalicia adquirida personalmente.

Las normas de información pueden diferir en otros países.

¿Cómo tributa una renta vitalicia?

Las rentas vitalicias se gravan en función de cómo se financiaron.

Las rentas vitalicias mantenidas dentro de cuentas de jubilación tributan como ingresos ordinarios cuando se retiran.

Las rentas vitalicias adquiridas con dinero después de impuestos sólo tributan por la parte de las ganancias de cada pago, mientras que el capital original no tributa.

¿Cuáles son las ventajas de la pensión frente a la renta vitalicia?

Las pensiones proporcionan ingresos fiables de por vida a través de planes patrocinados por la empresa, que requieren una toma de decisiones mínima y a menudo incluyen prestaciones de supervivencia, lo que garantiza una base estable para la jubilación.

Las rentas vitalicias ofrecen a los jubilados pagos flexibles y personalizables, y son transferibles si se compran individualmente, lo que permite ajustar los ingresos a las necesidades u objetivos cambiantes de la jubilación.

¿Cuáles son las desventajas de una pensión frente a una renta vitalicia?

Las pensiones ofrecen un control limitado sobre las inversiones, no suelen ser transferibles si se cambia de empresa y pueden proporcionar ingresos fijos que no sigan el ritmo de la inflación, lo que puede restringir la flexibilidad financiera en la jubilación.

Las rentas vitalicias pueden conllevar comisiones y gastos de rescate más elevados, pueden ofrecer un menor crecimiento en comparación con las inversiones basadas en el mercado y pueden ser complejas de entender, lo que dificulta a los jubilados la comprensión de todas las características del contrato.

Conclusión

Las rentas vitalicias y las pensiones desempeñan papeles distintos en la planificación de la jubilación: las pensiones proporcionan la base de la seguridad financiera, mientras que las rentas vitalicias ofrecen oportunidades para adaptar los ingresos a las necesidades cambiantes, gestionar el riesgo de longevidad y crear un legado potencial.

Lo realmente importante es comprender cómo interactúan estas herramientas.

Utilizar una pensión como base fiable, combinando estratégicamente las rentas vitalicias, puede dar a los jubilados confianza y control, ayudándoles a afrontar las fluctuaciones del mercado, la inflación y las incertidumbres de la vida con mayor tranquilidad.

Preguntas frecuentes

¿Cuáles son los cuatro tipos de rentas vitalicias?

Los cuatro tipos principales son las rentas vitalicias fijas, variables, indexadas e inmediatas, cada una de las cuales ofrece diferentes estrategias de ingresos y niveles de riesgo.

¿Se considera una cuenta Roth IRA una renta vitalicia?

No, una cuenta Roth IRA no es una anualidad. Se trata de una cuenta de jubilación que permite realizar aportaciones después de impuestos con crecimiento y reintegros libres de impuestos.

Sin embargo, puede mantener determinadas rentas vitalicias dentro de una cuenta Roth IRA, combinando el crecimiento libre de impuestos con los pagos estructurados.

¿La pensión vitalicia es una renta imponible?

Sí, la mayoría anualidades de pensión tributan como ingresos ordinarios cuando se reciben los pagos.

¿Puedo retirar 100% de mi fondo de pensiones?

Algunos planes de pensiones permiten el pago a tanto alzado de la totalidad del fondo, mientras que otros sólo prevén pagos a plazos mensuales.

Las retiradas anticipadas pueden conllevar penalizaciones o reducir las prestaciones futuras, por lo que la opción disponible viene determinada por las normas específicas de su pensión.

¿Le duele la indecisión financiera?

Adam es un autor reconocido internacionalmente en temas financieros, con más de 830 millones de respuestas en Quora, un libro muy vendido en Amazon y colaborador de Forbes.