Una rendita consente di convertire i propri risparmi in versamenti personalizzabili, mentre una pensione garantisce una prestazione fissa basata sulla carriera e sulla storia salariale.

Le rendite rispetto alle pensioni sono una scelta cruciale per il pensionamento, con la differenza principale nel controllo e nella prevedibilità.

Questo articolo tratta di:

- Una rendita e una pensione sono la stessa cosa?

- Qual è la differenza tra una rendita e una pensione?

- Quali sono i vantaggi e gli svantaggi di una rendita e di una pensione?

- Quali sono le implicazioni fiscali di rendite e pensioni?

Punti di forza:

- Una rendita offre un reddito prevedibile e può essere acquistata tramite un conto pensionistico.

- Una pensione fornisce un reddito gestito dal datore di lavoro e basato sulla carriera.

- Le rendite sono flessibili ma possono avere delle commissioni; le pensioni sono più semplici ma meno portabili.

- Per una pianificazione pensionistica efficace è necessario comprendere le implicazioni fiscali di entrambi.

I miei recapiti sono hello@adamfayed.com e WhatsApp +44-7393-450-837 se avete domande.

Le informazioni contenute in questo articolo hanno un valore puramente indicativo. Non costituiscono consulenza finanziaria, legale o fiscale e non rappresentano una raccomandazione o una sollecitazione a investire. Alcuni fatti potrebbero essere cambiati dal momento della stesura.

Rendite e pensioni: Il giusto quadro di confronto

Sebbene le rendite e le pensioni siano spesso paragonate come strumenti di reddito pensionistico simili, sono state concepite per risolvere problemi diversi.

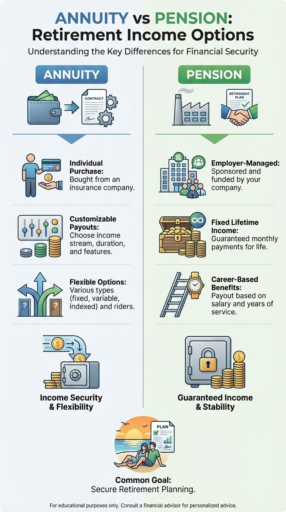

Una pensione è strutturata in modo da fornire un reddito di base garantito e gestito dal datore di lavoro o dall'ente pensionistico, con un controllo limitato sulla progettazione dei pagamenti.

Una rendita, invece, permette di convertire i propri risparmi in reddito, offrendo flessibilità nei tempi di pagamento, nella durata e nelle opzioni dei beneficiari.

Il modo più utile per confrontare rendite e pensioni non è chiedersi quale sia la migliore, ma esaminare chi controlla il reddito, quanto sono prevedibili i pagamenti e come ciascuna di esse si inserisce in un piano pensionistico complessivo.

Questo quadro aiuta a chiarire perché le pensioni costituiscono spesso la base del reddito pensionistico, mentre le rendite sono comunemente utilizzate per integrarlo o personalizzarlo.

Che cos'è una rendita e come funziona?

Un rendita è un contratto finanziario stipulato con una compagnia assicurativa in cui si paga un importo forfettario o una serie di pagamenti in cambio di un reddito futuro.

La struttura può variare: le rendite possono essere fisse (pagamento garantito), variabili (i pagamenti dipendono dal rendimento degli investimenti) o indicizzate (legate a un indice di mercato con un minimo garantito).

Le rendite possono iniziare a essere pagate immediatamente (rendite immediate) o in una data futura (rendite differite), e possono includere opzioni di rendita a vita, pagamenti di un certo periodo o protezioni per i beneficiari.

Il contratto è progettato per trasformare i risparmi per la pensione in un flusso di reddito strutturato, offrendo ai pensionati pagamenti prevedibili o semi-prevedibili a seconda del tipo di prodotto.

Cos'è una pensione e come funziona?

La pensione è un'assicurazione sponsorizzata dal datore di lavoro piano di pensionamento che promette di pagare al pensionato una prestazione specifica, di solito basata sulla storia salariale e sugli anni di servizio.

Le pensioni sono in genere piani a prestazione definita, il che significa che il datore di lavoro garantisce un pagamento mensile fisso al momento del pensionamento.

Alcune pensioni sono piani a contribuzione definita, in cui i contributi sono versati dal datore di lavoro (e talvolta dal dipendente) in un conto individuale, e il reddito pensionistico dipende dal saldo del conto al momento del pensionamento.

Le pensioni sono generalmente gestite dal datore di lavoro o da un fondo pensione, che si occupa di investimenti e gli esborsi, sollevando il dipendente dalle continue decisioni di investimento.

I pagamenti vengono solitamente effettuati mensilmente e possono continuare per tutta la vita del pensionato, talvolta includendo le prestazioni per i superstiti o per il coniuge.

Qual è la differenza tra una pensione e una rendita?

La differenza principale è che le pensioni offrono un reddito fisso, garantito dal datore di lavoro, mentre le rendite convertono i vostri risparmi in un flusso di reddito personalizzabile.

- Le pensioni forniscono una prestazione pensionistica fissa determinata dal salario e dagli anni di servizio, in genere pagata mensilmente per tutta la vita.

- Le rendite vengono acquistate con fondi propri e possono offrire pagamenti a vita, termini fissi o crescita variabile a seconda del prodotto.

In breve, le pensioni offrono un reddito garantito dal datore di lavoro, mentre le rendite sono acquistate individualmente e possono integrare i fondi pensione.

Avete bisogno di una rendita se avete una pensione?

Non necessariamente. Una pensione fornisce già un reddito pensionistico costante.

Una rendita può essere aggiunta per integrare il reddito, coprire le lacune o fornire prestazioni aggiuntive, come i pagamenti per i superstiti o la protezione dall'inflazione.

Cos'è meglio, una rendita o un fondo pensione?

A pensione Il fondo è migliore per la sicurezza pensionistica di base, mentre la rendita è migliore per colmare le lacune di reddito e aumentare la flessibilità.

La pensione funziona meglio come fonte di reddito principale perché i pagamenti sono fissi e continuano per tutta la vita, coprendo le spese essenziali. spese di soggiorno.

Una rendita pensionistica viene solitamente utilizzata per integrare il reddito di base, consentendo ai pensionati di regolare i tempi di pagamento, la durata o i beneficiari.

In pratica, le pensioni sono adatte ai pensionati che desiderano semplicità e prevedibilità, mentre le rendite sono più utili per coloro che pianificano pensionamento anticipato, esigenze di reddito non uniformi o obiettivi di eredità.

La combinazione di entrambi può migliorare la pianificazione del reddito senza duplicare i benefici.

Una pensione rientra nel reddito imponibile?

Sì, in molti Paesi il reddito da pensione è tassato come reddito ordinario quando viene percepito.

Questo vale per giurisdizioni come gli Stati Uniti, il Regno Unito e il Regno Unito. Regno Unito, In Canada e nella maggior parte dell'Europa, le pensioni finanziate con contributi al lordo delle imposte sono imponibili al momento del pagamento.

In alcune giurisdizioni, le prestazioni pensionistiche possono essere totalmente o parzialmente esenti dall'imposta sul reddito.

Alcuni Paesi dell'Asia, del Medio Oriente e alcuni regimi di pensionamento prevedono esenzioni fiscali per i pensionati qualificati, e il reddito da investimento maturato all'interno dei fondi pensione è spesso esente da imposte finché rimane all'interno del fondo.

In tutti i casi, il trattamento fiscale dipende dalle leggi pensionistiche locali, dalle modalità di versamento dei contributi e dall'eventuale applicazione di esenzioni al momento del pensionamento.

È necessario dichiarare una rendita sulla dichiarazione dei redditi?

Sì, in genere i pagamenti delle rendite devono essere riportati nella dichiarazione dei redditi.

In giurisdizioni come gli Stati Uniti, i redditi da rendita devono essere dichiarati sia che provengano da un conto pensionistico che da una rendita acquistata personalmente.

Le regole di rendicontazione possono essere diverse in altri Paesi.

Come viene tassata una rendita?

I redditi da rendita sono tassati in base al modo in cui la rendita è stata finanziata.

Le rendite detenute all'interno dei conti pensionistici sono tassate come reddito ordinario quando vengono ritirate.

Le rendite acquistate con denaro al netto delle imposte sono tassate solo sulla parte di guadagno di ogni pagamento, mentre il capitale originale non viene tassato.

Quali sono i vantaggi della pensione rispetto alla rendita?

Le pensioni forniscono un reddito affidabile per tutta la vita attraverso piani sponsorizzati dal datore di lavoro, che richiedono un processo decisionale minimo e spesso includono prestazioni per i superstiti, assicurando così una base stabile per la pensione.

Le rendite offrono ai pensionati pagamenti flessibili e personalizzabili e sono trasferibili se acquistate singolarmente, consentendo di adeguare il reddito alle mutate esigenze o agli obiettivi di pensionamento.

Quali sono gli svantaggi di una pensione rispetto a una rendita?

Le pensioni offrono un controllo limitato sugli investimenti, non sono generalmente trasferibili se si cambia datore di lavoro e possono fornire un reddito fisso che non tiene il passo con l'inflazione, il che può limitare la flessibilità finanziaria in pensione.

Le rendite possono comportare commissioni più elevate e spese di riscatto, possono garantire una crescita inferiore rispetto agli investimenti basati sul mercato e possono essere complesse da comprendere, rendendo difficile per i pensionati orientarsi tra tutte le caratteristiche del contratto.

Conclusione

Le rendite e le pensioni svolgono ruoli distinti nella pianificazione della pensione: le pensioni costituiscono la base della sicurezza finanziaria, mentre le rendite offrono l'opportunità di adattare il reddito a esigenze mutevoli, di gestire il rischio di longevità e di creare una potenziale eredità.

La vera comprensione sta nel capire come questi strumenti interagiscono.

L'utilizzo della pensione come base affidabile e la stratificazione strategica delle rendite possono dare ai pensionati fiducia e controllo, aiutandoli a gestire le fluttuazioni del mercato, l'inflazione e le incertezze della vita con maggiore tranquillità.

Domande frequenti

Quali sono i quattro tipi di rendita?

I quattro tipi principali sono le rendite fisse, variabili, indicizzate e immediate, ognuna delle quali offre strategie di reddito e livelli di rischio diversi.

Un Roth IRA è considerato una rendita?

No, un Roth IRA non è un rendita. Si tratta di un conto pensione che consente di versare contributi al netto delle imposte con crescita e prelievi esenti da imposte.

Tuttavia, è possibile detenere alcune rendite all'interno di un Roth IRA, combinando la crescita esente da imposte con pagamenti strutturati.

Una rendita pensionistica è un reddito imponibile?

Sì, la maggior parte rendite pensionistiche sono tassati come reddito ordinario quando si ricevono i pagamenti.

Posso ritirare il 100% del mio fondo pensione?

Alcuni piani pensionistici consentono il versamento in un'unica soluzione dell'intero fondo, mentre altri prevedono solo pagamenti mensili rateali.

I prelievi anticipati possono comportare penalizzazioni o ridurre le prestazioni future, pertanto l'opzione disponibile è determinata dalle norme pensionistiche specifiche.

Siete afflitti dall'indecisione finanziaria?

Adam è un autore riconosciuto a livello internazionale in materia finanziaria con oltre 830 milioni di visualizzazioni di risposte su Quora, un libro molto venduto su Amazon e un contributo su Forbes.