En este artículo se analizará St James's Place, una empresa de gestión de patrimonios y fondos del FTSE100 del Reino Unido. También se analizarán los aspectos positivos y negativos de invertir en esta empresa.

Para los que prefieren contenidos visuales, este vídeo resume los fondos y la empresa.

En el mercado suele haber opciones superiores.

¿Quién es St James's Place?

St James's Place es originalmente una empresa británica y sigue teniendo su sede en el país, pero ahora también tiene oficinas en Singapur, Hong Kong y Shanghái, dirigidas a los expatriados.

Hay dos formas de acceder a sus fondos. En primer lugar, puedes invertir directamente con ellos.

En segundo lugar, sus fondos están disponibles en innumerables plataformas de bricolaje, especialmente en el Reino Unido.

Además de financiar y gestión de inversiones, James's Place ofrecen servicios adicionales, como hipotecas y productos de protección como seguros.

Afirman que su asesoramiento está garantizado y eso añade ventajas de cumplimiento, además de haber ganado numerosos premios.

Cuentan con más de 4.000 asesores asociados, 730.000 clientes y miles de millones de activos gestionados.

Muchos de estos activos proceden de fusiones y adquisiciones recientes, tanto en el Reino Unido como en el extranjero.

Si desea invertir como expatriado o particular con un elevado patrimonio neto, puede enviarme un correo electrónico (advice@adamfayed.com) o utilizar estas opciones de contacto.

¿Cuáles son los costes habituales?

Los costes varían, pero suelen ser:

- Hasta 5%-6% para entrar - coste inicial.

- Gastos corrientes de hasta 2,5% al año. Esto incluye la comisión del fondo.

- A veces hay comisiones de salida. No es el caso de los fondos comunes de inversión, pero sí de los productos de pensiones y de renta fija.

Hay información contradictoria en Internet: algunos sugieren que la cuota inicial está incluida en las cuotas periódicas, mientras que otros afirman que no es así.

En cualquier caso, las comisiones están por encima de la media del sector, y esta falta de transparencia ha causado un problema mucho mayor, con relaciones públicas negativas y reportajes en los medios de comunicación.

Uno de los ejemplos más destacados es el del grupo de defensa de los consumidores Which, que ha criticado lo opacas que son algunas de las comisiones, mientras que otros han criticado algunos de los viajes e incentivos para los asesores.

Algunas de estas afirmaciones son injustificadas o exageradas, pero sin duda hay mucho margen de mejora.

Dicho esto, St James's Place ha anunciado que revise sus tarifas y cambiarlas en los próximos años.

¿Son diferentes las comisiones dentro de sus fondos?

Sí, pero no radicalmente diferentes. Ninguno de los fondos puede competir con los ETF de bajo coste ni con los indexados.

St James's Place International Corporate Bonds cuesta 1,45% al año, lo que es bastante barato comparado con la mayoría de los demás fondos.

En comparación, el SJP Global Smaller Companies cuesta 2,15% al año.

Fondos St James's Place

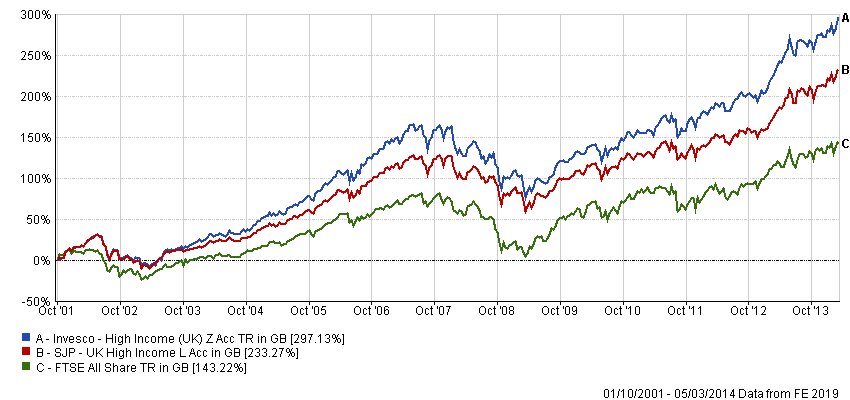

¿Cómo se han comportado sus fondos?

El rendimiento de sus fondos ha sido desigual. A algunos les ha ido bien.

Uno de sus fondos, el SJP International Equity Fund, ha obtenido muy buenos resultados en los últimos años, superando a los índices de referencia. Otros fondos se han comportado mucho peor, con 80%-90% retraso con respecto a sus competidores e índices de referencia.

Así que el kilometraje varía con estos fondos y, como dice el refrán, el rendimiento pasado no es indicativo de rendimientos futuros. Sus fondos con peores resultados podrían convertirse algún día en sus mejores “estrellas”, y viceversa.

¿Cómo se comportarán los fondos durante una crisis?

Una de las afirmaciones que se hacen de sus fondos es que pueden tener un rendimiento inferior al de sus índices de referencia, pero que no bajarán tanto como el mercado, durante periodos de crisis como 2008 y 2020.

Durante 2008, muchos de los fondos de SJP obtuvieron resultados poco mejores que los del mercado en general.

Los datos que figuran a continuación corresponden a su fondo UK Equity Fund:

También podemos observar cosas similares durante las caídas bursátiles de 2022. Los fondos de St James's Place no lo han hecho especialmente mal, pero en muchas ocasiones van por detrás del mercado y de otras empresas competidoras.

Dicho esto, a los inversores que recurren a asesores les va mucho mejor que a los que invierten por su cuenta.

Esto es así independientemente de que se recurra a SJP o a otra empresa de asesoramiento.

La razón principal es que la mayoría de los inversores, abandonados a su suerte, venden en pánico durante una caída.

El año 2020 es un buen ejemplo de ello. Los mercados bursátiles mundiales lo hicieron muy bien en promedio.

Los mercados estadounidenses aumentaron en 17% durante 2020, con el Nasdaq subiendo más de 43%, aunque innumerables personas entraron en pánico vendiendo durante lo peor del desplome bursátil en febrero y marzo de 2020.

¿Y las carteras de St James's Place?

St James's Place no recomienda que los clientes entren en uno o incluso dos de sus fondos.

Tienen una cartera que combina muchas opciones en una sola, y esto tiene en cuenta la actitud de los clientes ante el riesgo y la volatilidad.

Algunos ejemplos de estas carteras son:

1.SJP Cartera defensiva - Este fondo se dedica a inversiones conservadoras y a menudo ha dado rendimientos negativos. Una de las razones de ello es el débil rendimiento del bonos del estado en los últimos tiempos.

2. Crecimiento estratégico de SJP - Un fondo más aventurado que la cartera defensiva, esta opción ha dado normalmente 4% al año. Incluye renta variable y renta fija en la misma cartera.

3. Cartera aventurera de SJP- esta ha sido una de sus mejores opciones en términos de rendimiento, con un crecimiento de alrededor de 7,5% al año. Esto se debe principalmente a los mercados mundiales de renta variable y en menor medida a los fondos de renta fija.

4. SJP ingresos diferidos - Normalmente, el fondo ha dado a los inversores 4%-5% al año, y su objetivo es dar a los inversores acceso al crecimiento de los dividendos.

5. Cartera equilibrada SJP - la cartera equilibrada es una mezcla de opciones defensivas y aventureras. El rendimiento medio ha sido bueno, de unos 5% anuales.

6. Cartera de renta inmediata de SJP - Esta opción también ha dado a los inversores unos 4%-5% al año, y está destinada a carteras generadoras de ingresos.

7. Cartera SJP Balanced Income - el rendimiento de esta opción ha sido casi idéntico al de la cartera de rentas inmediatas.

8. Cartera de fondos gestionados de SJP - Esta ha sido la segunda cartera con mejores resultados de la lista, con rendimientos de casi 7% en los últimos 5 años, antes de las recientes caídas del mercado relacionadas con el virus corona.

9. Cartera conservadora SJP - esta opción ha tenido un comportamiento similar al de la mayoría de los fondos SJP en los últimos años, subiendo 4%-5% al año.

Algo que hay que recordar sobre estas actuaciones es que el global mercados bursátiles han tenido, por término medio, un buen periodo en los últimos 10 años, con la excepción de algunos mercados emergentes y quizá también el Reino Unido.

Así que el rendimiento medio no ha sido muy bueno, con una o dos excepciones, si se tiene en cuenta este aspecto en la ecuación.

¿Cuáles son los aspectos positivos y negativos de invertir en St James's Place?

Principales aspectos positivos

Al tratarse de una empresa bien regulada, es poco probable que se encuentre en el peor de los casos. Se comprueba todo el asesoramiento. Aunque éste es el caso de la mayoría de las empresas hoy en día, su cumplimiento es relativamente bueno.

- La mayoría de sus fondos no pierden dinero, si los compras y los mantienes durante años. Sólo el fondo más conservador lo ha hecho en los últimos años. Así que, aunque no sean los mejores fondos del mundo (más adelante hablaremos de ello), tampoco son los peores. Esta podría ser una de las razones por las que tienen una tasa de retención de clientes relativamente buena en el Reino Unido y en el extranjero. Para el inversor conservador medio que no está demasiado contento con obtener 4% al año cuando el mercado está haciendo 9%, por ejemplo, puede que no quiera abandonar la empresa e invertir en otra parte.

- Los pocos miembros del personal del SJP que he conocido brevemente me han parecido profesionales.

- Sus productos de protección del patrimonio están bien, aunque no sean los más baratos del mercado. Lo mismo puede decirse de las hipotecas para expatriados que ofrecen a través de Metro Bank.

- Algunas de las críticas en línea son quizás un poco exageradas. Aunque hacen buenos comentarios, eso no significa que las críticas estén 100% justificadas.

- Por término medio, son mejores que algunos de los planes tradicionales para expatriados. He revisado esos planes también, según el enlace en la parte inferior de esta página.

Principales aspectos negativos

- Los fondos no son baratos ni obtienen buenos resultados en comparación con los índices de referencia en general.

- No son verdaderamente independientes. Por lo tanto, no es ni mucho menos lo mismo que invertir con un banco bien regulado, aunque puedan ofrecer gestores de fondos externos. Así que es muy probable que le sugieran fondos de St James's Place si va con uno de sus asesores, especialmente en el mercado de expatriados.

- Además del punto dos, este punto se complica aún más. Su comité de inversiones busca excelentes gestores de fondos. Así que algunos gestores de fondos son internos y otros externos. En cualquier caso, aunque sus asesores crean que otro proveedor tiene un producto mejor (como Vanguard u otro), sólo pueden utilizar los productos y servicios de SJP en la mayoría de las situaciones.

- Se centran bastante en el Reino Unido cuando se trata de asesoramiento para expatriados y eso no es lo ideal para los expatriados no británicos en Asia.

- Las soluciones para grandes patrimonios son bastante básicas, y de nuevo caras, en comparación con algunas de las alternativas.

- La regulación es un arma de doble filo. La mayoría de los clientes, aunque quieran asesoramiento, también prefieren tener algo que decir sobre algunas de las inversiones que se pueden elegir. Con St James's Place, no podrá hacer 80% en “fondos seguros”, 10% en fondos indexados y 10% en Bitcoin, por ejemplo. Así que tiene muy poco control.

- El enfoque es bastante anticuado. Dos o tres reuniones cara a cara, encuentros presenciales y un enfoque tradicional para intentar superar a los mercados, no es lo que la mayoría de los clientes buscan hoy en día. Todos queremos usar Uber en lugar de “taxis normales”, y lo mismo, con gestión de patrimonios Además, la mayoría de la gente quiere rapidez y trazabilidad en línea. El actual virus corona es un gran ejemplo de ello. La gente no quería reunirse en persona ni siquiera antes de esta pandemia. Así que en el futuro tendrán que utilizar más la tecnología.

- En relación con el último punto, ha habido algunas quejas en línea de que la empresa se estanca cuando se trata de mover dinero a otros proveedores o cuando un cliente quiere vender. Sospecho que esto es un poco duro y está relacionado con el último punto. Una empresa anticuada, acostumbrada a los formularios presenciales y en papel, no va a ser tan rápida como una aplicación de inversión cuando se trata de retiradas y recargas.

- Una gran marca no siempre es buena. Puede significar que usted es el cliente número 100.625 con menos personalización. En realidad, tienes diferentes opciones de fondos con ellos, pero no tienes mayor flexibilidad y capacidad de elección en comparación con algunos proveedores.

- Más allá de los honorarios reales, está la naturaleza opaca de la organización. Incluso uno de sus miembros más recientes admitió que sus tarifas no eran especialmente transparentes.

- Según el análisis anterior, su kilometraje podría variar. El inversor A podría estar contento con el asesor B, en el fondo C. El inversor B, en cambio, podría estar en uno de sus fondos de bajo rendimiento.

- En algunas oficinas, tienen una alta rotación de asesores, lo que afecta significativamente a la coherencia del servicio.

- La forma en que han compensado e incentivado a los asesores ha atraído mucha publicidad negativa. Parte de esta publicidad no ha sido justa, pero parece que los incentivos pueden causar a veces conflictos de intereses.

- Es probable que la diferencia entre el servicio en el Reino Unido y en el extranjero no sea la misma, e incluso entre distintas oficinas del Reino Unido.

- La confianza en “gestores de fondos estrella” como en el caso de Neil Woodford.

¿Cuál fue el asunto de Neil Woodford?

Neil Woodford fue un “gestor de fondos estrella” en el Reino Unido durante años, batiendo al FTSE100 en el proceso:

Se le consideraba un gestor seguro para administrar parte de los fondos de St James's Place.

Sin embargo, esto terminó de forma abrupta y St James's Place le retiró de los fondos que gestionaba, tras la suspensión de los fondos de Woodford.

Esto incluía el St James's Place UK High Income y el UK Equity Fund.

Aunque St James’ Place actuó con rapidez en este caso, deja al descubierto las ideas de que pueden hacer la diligencia debida sobre “gestores de fondos estrella” basándose en resultados anteriores.

En el negocio de la gestión de inversiones, los resultados pasados rara vez, o nunca, son una guía de los rendimientos futuros.

No quiero decir que St James’ Place tenga que hacer movimientos similares en el futuro con sus actuales gestores patrimoniales, simplemente el hecho de confiar en anteriores estrellas añade una capa extra de riesgo a la ecuación para los inversores.

¿Qué puede hacer si tiene un fondo de St James's Place y no está contento?

Esto depende en parte de si usted simplemente posee sus fondos en una plataforma externa, o es un inversor directo.

Si posee uno de sus fondos en una plataforma externa, venderlo debería ser fácil.

Si tienes una cartera con ellos directamente, es posible que puedas vender sin penalizaciones, o vender parcialmente, pero eso dependerá de innumerables factores.

A veces tendrá que esperar unos años para tener acceso completo al dinero.

¿Cuáles son los mayores errores que suelen cometer los inversores?

Muchos inversores, de hecho la mayoría, están más preocupados por perder algo que por ganar.

Es lo que se denomina “aversión a la pérdida":

Esto está en parte relacionado con refranes como “más vale malo conocido que bueno por conocer” y es una de las razones por las que los inversores “ligeramente decepcionados” tienden a permanecer a largo plazo con numerosas empresas de asesoramiento.

Esto puede parecer racional, pero irónicamente puede conducir a pérdidas relativas, en comparación con la alternativa.

Por ejemplo, si su cuenta tiene un valor de 100.000 GBP y actualmente gana 4% al año, podría perder hasta dos millones en un periodo de 30 años, al perderse 6% de rentabilidad anual.

Otro concepto erróneo es que una menor volatilidad, o desviación estándar para utilizar el término elegante, significa automáticamente menos riesgo. Se trata de un grave error.

Por último, a muchos inversores les tranquiliza demasiado el tamaño. Aunque esto ha cambiado en los últimos años y cada vez hay más gente que prefiere los operadores boutique, algunos siguen prefiriendo las grandes multinacionales.

En realidad, el tamaño suele implicar una falta de especialización y adaptación. La analogía que yo haría es que es mucho más probable obtener un mejor servicio de una empresa boutique de contratación jurídica especializada en un solo ámbito que de una gran agencia de contratación.

Lo mismo ocurre con la inversión. Los que pertenecen a un nicho suelen estar más capacitados para atender sus necesidades.

Revisión de St James's Place: Conclusión

Aunque algunas de las peores críticas en línea no son justas o equilibradas, y St James's Place no es una mala empresa, hay mejores fondos y empresas disponibles para la mayoría de los inversores.

Esto se aplica tanto a los expatriados como al mercado británico. En otras palabras, existen opciones más baratas, transparentes y adaptadas.

Para los clientes con activos en St James’ Place, por lo tanto, tiene sentido revisar si el dinero se puede utilizar mejor en otro lugar.

Si le han propuesto St James's Place como opción de inversión, o ya está dentro y no está contento, puede ponerse en contacto conmigo.

Más información: Revisión del Plan de Ahorro Vista de Zurich International

¿Le duele la indecisión financiera?

Adam es un autor reconocido internacionalmente en temas financieros, con más de 830 millones de respuestas en Quora, un libro muy vendido en Amazon y colaborador de Forbes.

Bueno, ahora estoy totalmente confundido . He optado por un riesgo medio con un cheque mensual para reponer los ingresos perdidos. He oído varias críticas de la empresa , y después de haber trabajado duro para mi dinero , quiero ponerlo en el lugar correcto . Pero ahora no estoy seguro de que SJP sea la mejor opción.

Acabo de enviarte un correo electrónico.

Nuestro asesor financiero nos convenció para que nos uniéramos a SJP. Ha sido la peor decisión que hemos tomado nunca. Todos los fondos de nuestras cuentas de jubilación han funcionado mal y seguimos teniendo que pagar una penalización por salida anticipada de 5% si intentamos retirar nuestro dinero y ponerlo en otro sitio para obtener mejores rendimientos, e incluso si mi marido de 79 años contrata una renta vitalicia, tenemos que seguir pagando la penalización por salida anticipada. Hemos perdido miles de euros de nuestras transferencias de pensiones originales. Las críticas negativas son todas correctas.

Gracias por compartir su perspectiva.