La relación que existe entre dos valores y sus respectivas fluctuaciones de precios se denomina correlación de activos.

También puede referirse a la relación que existe entre las acciones y otros tipos de activos, como los bonos o los bienes inmuebles. Aunque haya delegado el control de sus inversiones en un asesor de inversiones, es una buena idea aprender los fundamentos de la correlación bursátil.

Siga leyendo para saber más sobre la correlación de activos.

Mis datos de contacto son hello@adamfayed.com y WhatsApp +44-7393-450-837 si tiene alguna pregunta.

La información contenida en este artículo es meramente orientativa. No constituye asesoramiento financiero, jurídico o fiscal, ni una recomendación o solicitud de inversión. Algunos hechos pueden haber cambiado desde el momento de su redacción.

¿Qué es la correlación de activos?

La correlación bursátil, en general, se refiere a la relación entre los movimientos de diferentes valores. Aunque es posible describir la relación entre clases de activos en términos generales -positiva o negativamente- también podemos medir la correlación.

Un par de valores se compara a lo largo del tiempo para determinar su movimiento medio, y el resultado se utiliza para calcular la correlación de valores, que oscila entre -1 y 1.

La correlación debe medirse a lo largo de meses o años, no de días, para hacerse una idea de cómo se mueven dos o más valores. Un inversor puede determinar la relación entre dos valores observando cómo uno de ellos supera o no su rentabilidad media a lo largo del tiempo.

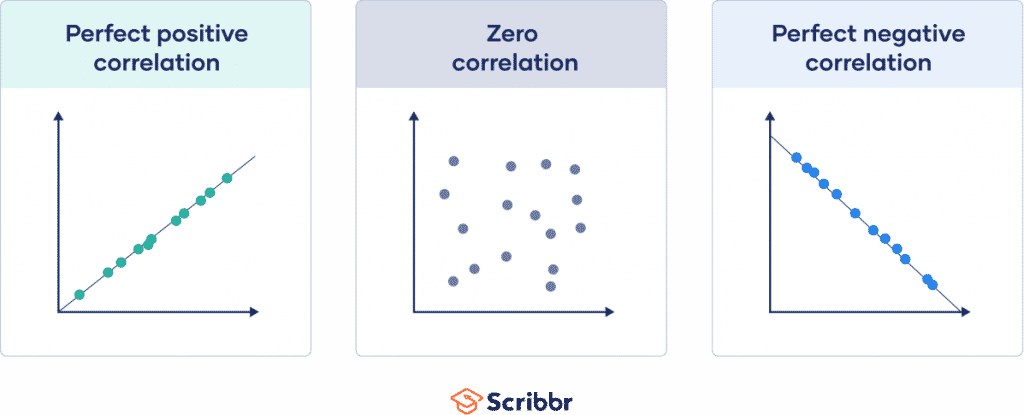

Correlación positiva

Una correlación en la misma dirección se denomina correlación positiva. Si una variable aumenta la otra también aumenta y cuando una variable disminuye la otra también disminuye.

Una barra de hierro, por ejemplo, se alarga a medida que aumenta la temperatura.

Correlación negativa

La correlación negativa se refiere a una correlación en la dirección opuesta. Si una variable sube, la otra baja, y viceversa.

Por ejemplo, cuando aumenta la presión, se reduce el volumen de gas, y cuando baja el precio de una mercancía, aumenta su demanda.

Sin correlación o correlación cero

Se dice que las dos variables no están correlacionadas si no existe tal correlación que cuando cambia el valor de una variable, la otra variable permanece igual. Los rendimientos de los activos están totalmente descorrelacionados cuando la correlación es 0. El movimiento del precio de un activo no afecta al movimiento del precio del otro activo si se dice que dos activos no están correlacionados.

Cómo calcular la correlación de activos?

Puede calcular la correlación entre acciones utilizando calculadoras de Internet, pero también puede hacer los cálculos por su cuenta. Primero debe determinar el precio medio de cada acción para determinar la correlación entre ellas. Seleccione un marco temporal, sume los precios diarios de todas las acciones a lo largo de ese marco temporal y divídalo por el número total de días. Ese es el coste típico.

A continuación, para cada acción, calculará una desviación diaria. La desviación es la diferencia entre el cotización en bolsa en un día determinado y el precio medio. Así, si el precio medio de una empresa es $25 por acción y el precio diario es $26,50 en un día determinado, la varianza es -$1,50. Este cálculo se realizará para cada día del periodo de tiempo que se esté midiendo para cada acción.

La última etapa consiste en juntarlo todo. Aquí es cuando las cosas pueden resultar un poco confusas. Primero debe hallarse el cuadrado de cada variación diaria para cada acción. Una vez que lo hayas hecho para cada día del periodo, toma la desviación diaria al cuadrado relativa a la primera acción para el primer día y multiplícala por la desviación diaria al cuadrado de la segunda acción para el primer día.

De esta forma se obtendrán tres grupos de números:

- todas las desviaciones al cuadrado de la Acción 1;

- todas las desviaciones al cuadrado de la Acción 2; y

- el tercer grupo de todos los números que has obtenido de multiplicar entre sí las desviaciones diarias al cuadrado de cada Stock.

Para hallar la raíz cuadrada del total, sume todas las varianzas diarias al cuadrado de la acción 1. La desviación típica se muestra aquí. Para la acción 2, repita el proceso. A continuación, sume las desviaciones típicas de las dos acciones y reserve este resultado por el momento.

El último paso consiste en sumar todos los números del conjunto tres, que son los resultados de multiplicar entre sí las dos desviaciones al cuadrado de cada día, antes de sacar la raíz cuadrada. A continuación, se multiplica este resultado por el producto de las desviaciones típicas de los dos valores.

El resultado sería un número entre -1 y 1, que representaría la correlación entre las dos acciones.

Qué significa la correlación de activos para su cartera?

Según lo que se conoce como teoría moderna de carteras, invertir en combinaciones de activos no correlacionados puede reducir el riesgo global de una cartera de inversiones e incluso aumentar la rentabilidad global. En otras palabras, se poseen activos que no suelen moverse simultáneamente en la misma dirección.

La teoría moderna de carteras (TMP) es un enfoque de inversión que explica cómo los inversores deben esforzarse por optimizar su rentabilidad en función del nivel de riesgo con el que se sientan cómodos.

La correlación es una medida crucial en este enfoque de gestión de carteras, que admite que un mayor riesgo es un aspecto inherente a una mayor ganancia.

Diversificando sus carteras en función de su tolerancia al riesgo, los inversores pueden aplicar la teoría moderna de carteras para maximizar el rendimiento de sus inversiones. Invertir en activos no correlacionados, que tienen una puntuación entre -1 y 1, puede ayudar a los inversores a reducir el riesgo de sus carteras.

Dos activos con una correlación positiva perfecta darían una lectura de +1, mientras que dos con una correlación negativa perfecta mostrarían una lectura de -1.

Los inversores pueden calibrar la singularidad de un activo fijándose en las calificaciones de correlación, que van de -1 a +1, aunque las correlaciones positivas o negativas perfectas son poco frecuentes.

Poseer activos con distintas correlaciones entre sí le permite mantener un rendimiento relativo en el mercado sin los rápidos picos y profundas caídas que se producen cuando se posee un solo tipo de activo.

Cuando un tipo de acción está rindiendo bien, sus ganancias pueden no ser tan grandes como las de su vecino que está completamente invertido en ese activo, pero sus pérdidas serán menos graves si ese mismo activo empieza a bajar.

Por qué los inversores deben preocuparse por la correlación?

Aunque pueda concentrarse en cómo responde cada acción de su cartera al mercado por sí sola, comprender cómo se mueven en tándem con otras acciones puede ayudarle a ver su cartera como un todo.

La correlación de valores es vital porque puede ayudar a los inversores a darse cuenta de que sus carteras pueden no estar tan diversificadas como creen. Aunque sus valores pertenezcan a varios sectores, la diversidad ofrece muy poca protección a su cartera si todos los rendimientos de sus valores se basan en el mismo factor, como la economía del Estado.

La gestión del riesgo se consigue mediante la diversificación. Básicamente, significa evitar poner todos los huevos en la misma cesta. Su cartera puede protegerse de la inevitable volatilidad del mercado teniendo una variedad de valores, fondos de inversión, bonos y otras inversiones.

Los cambios del mercado se notan mucho más en las carteras que están “sobreponderadas” en un solo valor o sector. Puede evitarlo siendo consciente de la correlación entre valores.

Es posible que los inversores se sorprendan al saber que su cartera sólo se rige por un puñado de elementos fundamentales. Conocer la correlación entre sus valores le permitirá examinar las variables que influyen en la cartera, lo que le convertirá en un mejor inversor.

La correlación entre valores puede ser evidente en ocasiones. Es más probable que dos valores de la misma industria o sector, como la banca o la sanidad, se muevan en la misma dirección y respondan al mercado de la misma manera. La correlación puede ser más difícil de detectar en su cartera si compra acciones en un fondo de inversión o en un fondo cotizado.

Por ejemplo, si tiene acciones de una empresa energética, puede invertir en un ETF que invierta en muchos sectores, incluido el energético. Si el ETF invierte en la misma empresa o en una comparable, puede producirse un solapamiento en su cartera, aumentando así su factor de riesgo si está sobreponderado.

Volatilidad del mercado y correlación de activos

Tras la crisis financiera de 2008, la correlación ha cambiado.

Con algunas excepciones, la correlación media absoluta fue bastante estable hasta 2008. Ni que decir tiene que las circunstancias han cambiado.

A pesar de que la correlación puede cambiar, los activos y las clases de activos están cada vez más correlacionados, sobre todo a medida que el mercado se vuelve más volátil. Las acciones y bonos internacionales, por ejemplo, solían moverse en dirección opuesta a las acciones y bonos estadounidenses, pero ahora interactúan con más rapidez que nunca.

Los inversores pueden tener más dificultades para diversificar sus carteras en el futuro para protegerse de las caídas del mercado, aunque se ha demostrado que el aumento de la correlación vuelve a desaparecer tras una crisis del mercado a medida que los mercados financieros y las economías se interconectan más fundamentalmente.

El inversor moderno podría estructurar sus selecciones de inversión utilizando la correlación como medida. Si es usted un inversor principiante, puede calcular las medidas de correlación por su cuenta, pero debería contar con el asesoramiento de un experto financiero para confirmar la correlación antes de invertir dinero.

Utilizar la correlación para su cartera

La correlación de valores puede utilizarse, por ejemplo, para comparar varios valores con índices de mercado. Fondos indexados emplean esta táctica. El objetivo de los fondos indexados es replicar el rendimiento de un índice, como el S&P 500 o el Nasdaq. Pero tenga cuidado de no elegir fondos indexados que posean un número significativo de los mismos valores, ya que esto puede socavar sus esfuerzos de diversificación.

Otro enfoque a explorar es mantener acciones con una correlación negativa; esto se conoce comúnmente como “cobertura”, y equilibra las acciones con una correlación positiva en su cartera para gestionar el riesgo.

Por ejemplo, históricamente ha habido relativamente poca relación entre inmobiliario y la renta variable. Los precios de los bonos también están inversamente ligados al mercado de valores, razón por la cual muchos inversores compran bonos para diversificar su cartera y reducir el riesgo. La desventaja de este tipo de cobertura es que puede perjudicar los resultados de su inversión a lo largo de los ciclos del mercado. Cuando una acción o inversión va bien, la asociada negativamente que compró como cobertura puede tener un rendimiento inferior.

¿Le duele la indecisión financiera?

Adam es un autor reconocido internacionalmente en temas financieros, con más de 830 millones de respuestas en Quora, un libro muy vendido en Amazon y colaborador de Forbes.