Actualizado el 17 de enero de 2021

¿Es Dimensional Fund Advisors mejor que Vanguard en 2021?

Últimamente he leído muchas cosas en Internet sobre personas que comparan Vanguard con Dimensional Fund Advisors, iShares y los fondos indexados de BlackRock.

En este artículo se comparan todas estas opciones y se responde a algunas preguntas frecuentes, como qué son los fondos smart beta en términos humanos.

Si prefiere el contenido en vídeo, a continuación encontrará un resumen del artículo.

Los interesados en invertir pueden enviarme un correo electrónico a advice@adamfayed.com o utilizar la función WhatsApp.

En primer lugar, ¿quiénes son Dimensional Fund Advisors y Vanguard?

Mucha gente sabe quién es Vanguard. Es uno de los mayores grupos de servicios financieros del mundo, con $5,6 billones de USD de activos gestionados en 2019.

Fundada por el difunto Jack Bogle en 1975, es famosa sobre todo por sus fondos indexados, que siguen un índice específico, como el S&P500 o el MSCI World.

También ofrecen fondos gestionados de forma activa, aunque normalmente han quedado rezagados con respecto a sus principales fondos indexados.

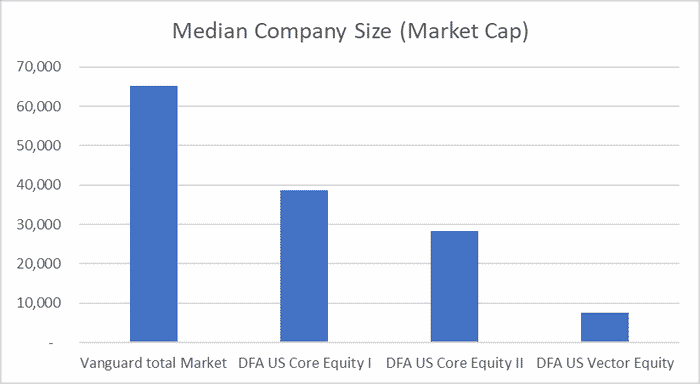

Menos gente ha oído hablar de Dimensional Fund Advisors (DFA). Con sede en Texas y fundada en 1981, gestiona activos por valor de más de 1.600 billones de dólares.

Con oficinas en más de 13 lugares diferentes, están creciendo rápidamente. Sin embargo, en términos de tamaño, Vanguard sigue siendo mucho más grande:

Ambas empresas se centran en inversiones pasivas. La principal diferencia es que DFA se centra más en el valor y las pequeñas capitalizaciones, y afirma utilizar una tecnología superior.

A veces se conoce como “ETF de beta inteligente” o fondos indexados. Sigue un índice, por lo que es pasivo, pero también tiene en cuenta muchos factores a la hora de elegir valores dentro del índice.

¿Qué es entonces Smart Beta en términos humanos?

Este artículo no tiene tiempo suficiente para discutir la diferencia entre activo, pasivo y smart beta en toda su complejidad, pero resumiré aquí lo básico.

Los gestores de fondos tradicionales (“gestores activos”) tratan de batir al mercado bursátil seleccionando valores o sectores específicos que obtendrán mejores resultados: buscan el alfa.

En otras palabras, le cobran más que los fondos indexados, para intentar batir al índice.

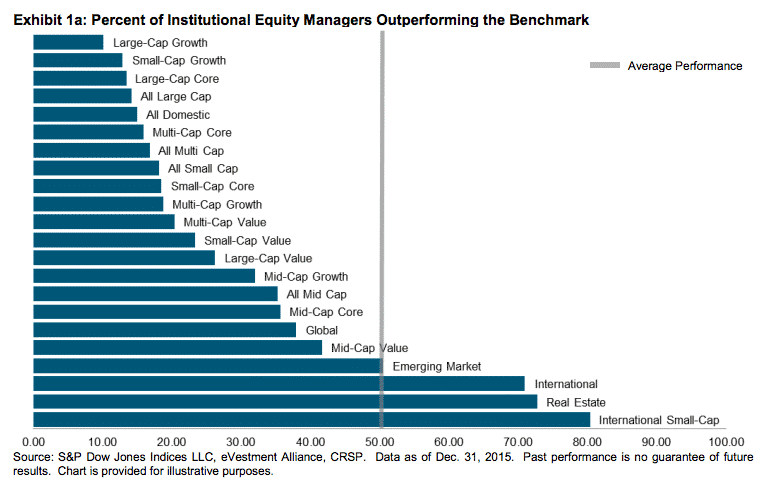

La mayoría de los fondos activos han fracasado históricamente en esta misión, al menos a largo plazo. Muchos gestores activos pueden batir, y de hecho lo hacen, al S&P500 durante un periodo de 2 o incluso 5 años, pero tienen dificultades durante 20 años o más.

Las pocas áreas de rentabilidad superior se mantienen en ámbitos como las pequeñas capitalizaciones, como muestra el gráfico siguiente.

En comparación, los fondos indexados, o fondos de inversión pasiva, se limitan a tratar de obtener la media del mercado, un pequeño coste por acceder a ese fondo.

Así, por ejemplo, el año pasado el S&P500 subió unos 28%. Así que los fondos pasivos te darían 28% - costes (unos 0,1% por mantener los fondos).

En comparación, Smart Beta se sitúa en un punto intermedio. También es relativamente barato, como los fondos pasivos, pero no es tan pasivo como las inversiones en índices puros.

Sin embargo, se diferencian en que utiliza algoritmos informáticos para tratar de aprovechar las ineficiencias del mercado. Así que batir al mercado, no desde el toque humano, sino con la tecnología.

Los defensores de la beta inteligente afirman que es lo mejor de ambos mundos: los bajos costes de los fondos pasivos pero el “cerebro” de un fondo activo.

Así que a diferencia de iShares, BlackRock y otros fondos indexados que a menudo son casi idénticos a Vanguard en términos de comisiones y rendimiento, hay una diferencia razonable entre Vanguard y DFAs.

DFA suele cobrar unos 0,15% más al año por los fondos, en comparación con Vanguard o iShares.

¿Afectan estas diferencias al rendimiento?

Las ADF no existen desde hace tanto tiempo como para sacar conclusiones concretas. Dentro de otros 30 años, tendremos una mejor idea de la realidad de sus pretensiones de ofrecer un rendimiento superior.

Sin embargo, en los últimos 10-12 años, Vanguard a menudo ha batido a DFA marginalmente. Incluso en los casos en que DFA ha salido ganando, la diferencia es marginal, y sólo durante unos pocos años.

Por ejemplo, la cartera DFA U.S. Large Company, que es similar al índice S&P500 de Vanguard. Según las estadísticas siguientes, DFA ha batido a Vanguard algunos años, y se ha quedado atrás durante otros periodos:

| Año | Índice -benchmark | DFA Large Cap | Vanguard S&P |

| 2019 | 27.6% | 27.59% | 27.56% |

| 2018 | -4.38% | -4.43% | -4.42% |

| 2017 | 21.83% | 21.73% | 21.78% |

| 2016 | 11.96% | 11.90% | 11.93% |

| 2015 | 1.38% | 1.38% | 1.35% |

| 2014 | 13.69% | 13.53% | 13.63% |

| 2013 | 32.39% | 32.33% | 32.33% |

| 2012 | 16.00% | 15.82% | 15.98% |

| 2011 | 2.11% | 2.10% | 2.09% |

| 2010 | 15.06% | 15.00% | 14.91% |

| 2009 | 26.46% | 26.62% | 26.49% |

En cierto modo, las cifras anteriores tampoco son un ejemplo del todo justo, porque el fondo DFA se centra en las pequeñas capitalizaciones, que han obtenido mejores resultados en los últimos años, en comparación con los índices de mayor capitalización.

Así que DFA large cap vs Vanguard S&P500 no es una comparación exacta de manzanas contra manzanas. Es más como manzanas contra manzanas y con algunas naranjas en la misma cesta.

Si ampliamos la búsqueda por categorías a fondos de pequeña capitalización, de gran capitalización internacional y de otras categorías, observamos que Vanguard supera ligeramente a DFA con ratios de gastos más bajos, y también menor volatilidad.

Desde 2009 hasta hoy, he descubierto que Vanguard tiene una ligera ventaja de 0,13% al año en una amplia gama de los fondos más populares.

No es una gran ventaja, pero demuestra que batir a los fondos indexados Vanilla no es fácil de forma constante.

Preguntas más frecuentes

Esta sección responderá a algunas preguntas frecuentes (FAQ) que no se han tratado ya en el artículo.

¿Cuáles son los argumentos a favor de la beta inteligente que aún no se han tratado?

Además de los argumentos mencionados, los partidarios de estos fondos afirman que el smart beta ofrece a los inversores un mejor rendimiento ajustado al riesgo.

En efecto, no siempre batirán al mercado, pero le proporcionarán un mejor rendimiento en relación con la volatilidad del fondo. En otras palabras, pueden caer menos cuando el mercado en general está a la baja.

Otro argumento es que el mercado estadounidense está muy ponderado a favor de las mayores empresas por capitalización, como Apple, Amazon y Netflix, que tienen valoraciones superelevadas.

Así que, según los defensores del smart beta, pueden añadir valor eligiendo, ponderando y reequilibrando estratégicamente las selecciones de valores que se incorporan al índice.

Así que no es un fondo indexado puramente ponderado, y esto puede reducir los riesgos.

¿Se pueden comprar asesores de fondos dimensionales en línea?

Actualmente no es posible invertir en DFM por cuenta propia. Es necesario recurrir a una empresa de asesoramiento. El motivo es impedir que entre y salga “dinero caliente”, como le ocurrió a Vanguard en 2009 y durante anteriores desplomes bursátiles.

Los gestores de fondos quieren que la gente compre y mantenga, lo que suponen que es más probable que ocurra a través de empresas de asesoramiento.

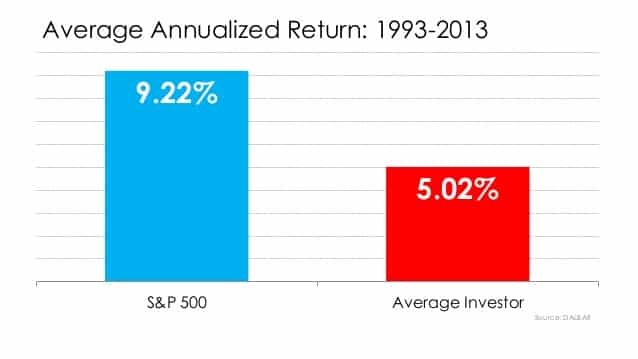

Esta afirmación tiene algo de cierto. Diversos estudios han demostrado que los inversores que invierten en fondos indexados siguen intentando tomar el tiempo de los mercados.

Esto contribuye a resultados como los que se muestran a continuación:

Personalmente he perdido la cuenta del número de personas que he conocido, que han dejado de invertir debido a Trump, Brexit y varios otros acontecimientos políticos.

¿Qué le parece Vanguard en comparación con iShares y otros fondos indexados?

Lo más interesante es que, si comparamos Vanguard con los ETF de iShares, el rendimiento también es muy similar. Lo mismo ocurre con los fondos indexados de BlackRock o HSBC (Reino Unido).

En última instancia, la mayoría de los fondos indexados hoy en día son relativamente similares, a excepción de los de “beta inteligente”, como los de DFA.

Así que invertir con Vanguard frente a iShares no te dará una gran ventaja.

¿Qué opina Jack Bogle de la beta inteligente?

El padre de la inversión de bajo coste, Jack Bogle, no se impresionó antes de su muerte con la idea de que Vanguard, Dimensional Fund Advisors o cualquier otra firma, pudiera batir al fondo índice tradicional con tácticas de beta inteligente.

Comentó que el valor y las pequeñas capitalizaciones obtendrán mejores resultados durante ciertos periodos de tiempo, pero eso no hace probable un rendimiento superior a largo plazo.

Si la beta inteligente gana, la beta tonta pierde por la misma cantidad. Esto significa que la estrategia A puede funcionar para el inversor A, pero la estrategia B puede no funcionar para el inversor B.

Lo más interesante del análisis de Bogle es que sostiene que estos fondos no ayudan a mejorar el rendimiento ajustado al riesgo a largo plazo, uno de los argumentos clave que esgrimen los defensores del smart beta.

Vincent Deluard, también tiene argumentos de peso, según el vídeo aquí. Como él menciona, los fondos específicos de smart beta, pueden superar los resultados durante un corto período, pero eso no es una buena razón aislada para invertir.

Lo que resulta especialmente interesante de su análisis es lo que ocurrirá si los tipos de interés suben en el futuro.

¿Qué mide Beta?

La beta mide la volatilidad de un activo. Por ejemplo, si se utiliza el S&P500 como proxy, la beta es uno.

Una acción con una beta de 3 tiene una rentabilidad que varía tres veces más que el mercado general, ya sea positiva o negativa.

¿No suelen ganar las pequeñas capitalizaciones a las grandes?

Las pequeñas capitalizaciones han batido a las grandes en los últimos 100 años, aunque depende del horizonte temporal que se elija.

Por ejemplo, las empresas de pequeña capitalización batieron drásticamente a las de gran capitalización en la Gran Depresión, pero también han ido a la zaga de las de gran capitalización durante otros periodos.

¿Por qué es más fácil batir a un índice de pequeña capitalización que al S&P500?

El S&P500 es principalmente dinero institucional. No era así en los años 50 o 60, cuando los inversores medios eran profesores, médicos y otras personas que a menudo operaban en función de sus emociones.

Ahora la mayoría de los propietarios son institucionales, incluidos bancos y fondos de alto riesgo. Las pequeñas capitalizaciones, especialmente en los mercados emergentes, tienen menos inversores institucionales.

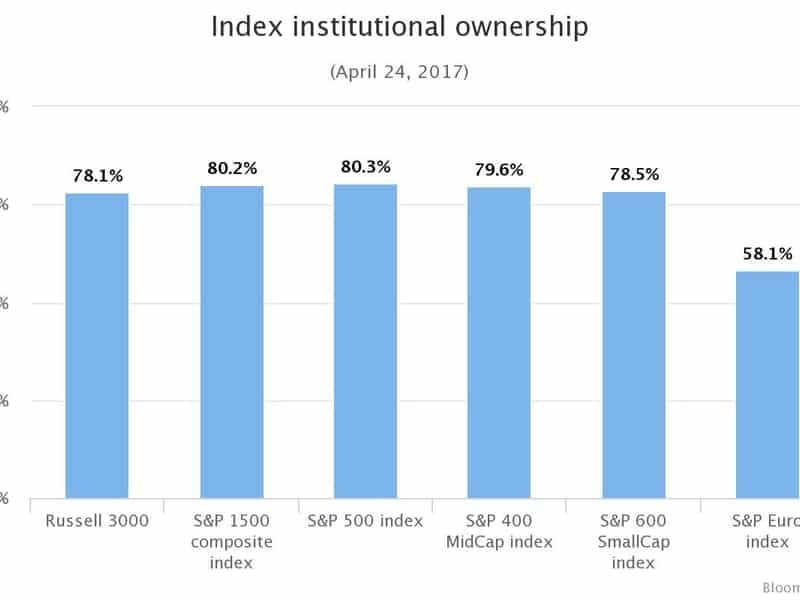

Eso no significa que en EE.UU. y el Reino Unido los índices de pequeña capitalización sean muy diferentes a los de los mercados más grandes, como el S&P500.

Según el gráfico siguiente, muchos índices de pequeña capitalización también están siendo impulsados actualmente por el dinero institucional:

Así que batir un índice de pequeña capitalización puede ser ligeramente más fácil que uno de gran capitalización, pero también se ha vuelto más difícil.

Esta tendencia también ha llevado a una situación en la que incluso los grandes inversores, como Warren Buffett, luchan por batir al mercado.

¿Son iguales la mayoría de los fondos smart beta?

No todos los fondos smart beta son iguales. Dimensional Fund Advisors es solo una opción.

Cada fondo smart beta tiene su propia metodología, sesgo e índice smart beta que seguir.

¿Es una burbuja?

He escrito en otros sitios que hay que ser prudente con este bombo publicitario que rodea al burbujas. Ninguna de estas estrategias de inversión ha alcanzado aún niveles de burbuja.

¿Qué le parece el rendimiento durante el mercado bajista de 2020?

Es demasiado pronto para decir si Vanguard o DFA lo harán mejor en momentos de caídas del mercado.

Como DFA se centra más en las pequeñas capitalizaciones, probablemente caerá más, pero también se recuperará más rápido, en comparación con Vanguard.

Muchas de las grandes capitalizaciones tienen ingresos globales, como Amazon, Netflix y Apple, y están mejor preparadas para adaptarse a un mundo remoto y digital.

De hecho, Netflix y algunas de las grandes empresas están viendo aumentar sus ingresos, ya que más gente se queda en casa, durante el cierre.

A medida que 2020 se acerca a su fin, parece que los fondos dimensionales no han batido a los fondos indexados más tradicionales, ni siquiera sobre una base ajustada al riesgo.

Conclusión

Hay muchas cosas buenas sobre algunos de estos fondos beta inteligentes, incluidos los asesores de fondos dimensionales.

Es cierto, por ejemplo, que las estadísticas muestran que los inversores DIY en Vanguard e iShares, pierden frente al mercado general que están siguiendo. Con demasiada frecuencia, compran caro y venden barato.

El hecho de que DFA sólo acepte a través de asesores podría suponer un contrapeso.

Sin embargo, aún no hay pruebas suficientes para afirmar que DFA sea una forma superior de invertir. Hasta ahora no han logrado batir a Vanguard, iShares y otros fondos indexados.

Son buenos fondos, pero eso no significa que la tecnología le ayude a batir a un fondo iShares o Vanguard.

En realidad, comprar un fondo Vanguard, iShares, BlackRock o HSBC (para inversores británicos) no supondrá una gran diferencia en términos de rentabilidad.

Lo fundamental es invertir a largo plazo, cuánto se invierte, durante cuánto tiempo y la asignación de activos.

Así que por ahora yo evitaría el bombo que rodea a los “ETF de beta inteligente”.

Incluso si tienen una ligera posibilidad de superar el rendimiento a largo plazo, mi dinero seguiría estando en un pequeño exceso de rendimiento para los fondos indexados más vainilla de Vanguard e iShares.

Si tienes curiosidad, podrías probar a tener una pequeña asignación vinculada a DFAs, y ver cómo se comportan en relación con Vanguard a largo plazo.

Para saber más

Mis contenidos en Quora y YouTube reciben cientos de millones de visitas.

¿Qué contenidos obtuvieron mejores resultados en 2020? Una de las respuestas de las que hablé fue el coronavirus.

¿Qué habría pasado si las acciones se hubieran desplomado como durante la Gran Depresión?

He aquí un avance de la respuesta:

Esta respuesta puede sorprenderle, ya que le mostrará por qué los inversores durante la Gran Depresión, en realidad, podrían haber obtenido beneficios apenas unos años después......pero más sobre esto más adelante.

En primer lugar, un buen inversor debe imaginar que controla una catapulta.

Tienes que cargarla con “bolas”. Cuantas más bolas cargues en la catapulta, mejor será tu “ataque”.

Esto es lo que a menudo debe hacer un inversor. En sus años de trabajo, necesita llenar la catapulta con unidades, y luego “disparar” (vender) estas unidades en la jubilación.

Cuanto más bajen los mercados, durante el virus, más unidades podrás “llenar”.

Tomemos como ejemplo el Vanguard Total Stock Market ETF (VTI).

El precio actual es de $123,31. Así que si tienes $15.000 para invertir hoy, puedes comprar 121,64 unidades.

En comparación, imagina que el precio fuera $62, aproximadamente la mitad de lo que es ahora.

En ese caso, puede comprar 241 unidades. Así que, racionalmente hablando, un inversor joven debería desear que los mercados bajaran, y alguien que se acerque a la jubilación debería desear que subieran, ya que querrán ser vendedores netos.

Le daré un ejemplo sencillo de alguien que se benefició de la Gran Depresión.

Supongamos que alguien compró el Dow Jones en 1929, justo al comienzo de la mayor crisis financiera de la historia (ya sé que en 1929 no existían los fondos indexados, pero quédense conmigo mientras les explico algo).

Simplifiquemos y digamos que invirtieron $10.000 al año (ajustados a la inflación) desde 1929 hasta 1960, cuando se jubilaron.

Habrían ganado una fortuna. Más que si los mercados hubieran seguido subiendo en línea recta.

De hecho, habrían ganado entre 12 y 14 veces más de lo que invirtieron, a pesar de toda la deflación de los años treinta.

¿Por qué? Los mercados sufrieron una brutal caída 90% desde el máximo absoluto hasta el mínimo absoluto y se mantuvieron bajos durante años.

Así que durante esos años ese joven inversor (o incluso persona de mediana edad) de principios de los años 30, podría haber “cargado” sus pelotas para la catapulta durante unos cuantos años.

¿Qué pasa con alguien que ya ha invertido mucho dinero?

Podría decirse que el último ejemplo sólo funciona porque alguien que invirtió $10.000 al año (ajustados a la inflación) desde 1929 hasta 1960, sólo invirtió durante unos pocos “años horribles” en los que tenía menos invertido.

En otras palabras, no era como si tuvieran 100.000 invertidos el primer día. Sólo empezaron durante lo peor de la crisis.

Veamos otro ejemplo:

“Persona 2” tenía una suma global de 100k (ajustada a la inflación de nuevo) invertida en 1929 + añaden 12k al año en cada año posterior.

¡Qué miedo se podría decir! ¡Invirtieron 100k justo antes de un descenso 90%!

Entonces, ¿cuántos años habría tardado su cartera en recuperarse?

1930 = 112k aportados. Valor de la cuenta = 76k. Una gran caída

1931 = $124k aportados. Valor de la cuenta = 54k. Una caída masiva

1932 = 136k contribución total. Valor de la cuenta = 54k. ¡Una caída aún mayor!

1933 = 148k de contribución. Valor de la cuenta = 90k. ¡Brotes verdes!

1934 =160k de contribución. Valor de la cuenta = 98,7k

1935 = 172k aportados. Valor de la cuenta = 150k

1936 = 184k aportados. ¡Valor de la cuenta =..........232k!

Así pues, la cuenta ha subido sustancialmente en los 6-7 años siguientes a una Gran Depresión: ¡..... a pesar de tener una suma global de tamaño decente al principio!

La razón es sencilla. Puede que los mercados hayan bajado desde lo más alto hasta lo más bajo, pero al invertir pacientemente durante este mercado bajista, este inversor ha “llenado su catapulta de unidades”.

Y eso no se tiene en cuenta:

- La deflación, que fue enorme en los años 30

- Si reequilibraras a partir de bonos las cifras anteriores serían enormes

- Por supuesto, si este inversor hubiera seguido 10-20 años más, los beneficios habrían sido mayores.

Un ejemplo más reciente: el Nasdaq

Desde 1995 hasta 2018, el Nasdaq produjo alrededor de 12%-13% al año para un inversor a tanto alzado, pero entre 2000 y 2002, ¡se redujo en 76%!

Sin embargo, alguien que hubiera comprado unidades adicionales durante ese periodo habría obtenido rendimientos incluso superiores a 13% por razones obvias.

¿Por qué? El Nasdaq tenía 900 en 1995. 5.050 antes del desplome en 2000.

Tocó 1.200 en el fondo en 2002 y se mantuvo bajo durante años, antes de llegar a 10.000 hace 1-2 meses, antes de la reciente caída. También cayó mucho en 2008.

Así pues, alguien que se reequilibrara de bonos al Nasdaq entre 2000-2002 y 2008-2010, e invirtiera mensualmente a través de su salario, podría haber ganado hasta 15% al año, aprovechando las valoraciones más bajas.

No estoy insinuando que la gente deba centrarse en el Nasdaq por encima del S&P500.

Sólo digo que un inversor no debe temer grandes caídas si reequilibra y/o es lo suficientemente joven como para hacer frente a la volatilidad.

Así pues, un inversor debe esperar al momento oportuno para entrar en los mercados.

No es tan sencillo. Nadie puede predecir lo que ocurrirá con los mercados, aunque históricamente siempre han vuelto a alcanzar máximos históricos.

Para seguir leyendo, haga clic a continuación