L'imposta di successione francese varia da 0% per i coniugi a 60% per gli eredi non imparentati, con aliquote determinate dal rapporto di parentela, dallo stato di residenza e dalle modalità di detenzione dei beni.

I parenti stretti beneficiano di sostanziali franchigie fiscali, mentre i parenti lontani e gli eredi non familiari sono esposti a un'esposizione significativamente più elevata, il che rende essenziale la conoscenza tempestiva delle regole per chiunque sia legato alla Francia.

Questo articolo tratta di:

- Quali sono le leggi sull'imposta di successione in Francia?

- Qual è la detrazione fiscale in Francia?

- Chi paga le tasse di successione francesi?

- Chi è esonerato dal pagamento delle tasse in Francia?

- Come ridurre l'imposta di successione francese?

Punti di forza:

- I coniugi e i partner civili sono completamente esenti dall'imposta di successione in Francia.

- I figli beneficiano di una successione esente da imposte fino a 100.000 euro per genitore.

- I non residenti possono essere soggetti a imposte sui beni francesi, compresi gli immobili.

- Gli eredi non imparentati sono soggetti all'aliquota fiscale più elevata, pari a 60%.

I miei recapiti sono hello@adamfayed.com e WhatsApp +44-7393-450-837 se avete domande.

Le informazioni contenute in questo articolo hanno un valore puramente indicativo. Non costituiscono consulenza finanziaria, legale o fiscale e non rappresentano una raccomandazione o una sollecitazione a investire. Alcuni fatti potrebbero essere cambiati dal momento della stesura.

Quali sono le regole dell'imposta di successione in Francia?

Ai sensi del Codice civile francese (Code civil) e del Codice fiscale francese (Code général des impôts), l'imposta di successione si basa sul rapporto di parentela dell'erede con il defunto e sul valore del patrimonio, con regole specifiche per chi deve ereditare e quanto è dovuta l'imposta.

La Francia applica eredità forzata una parte dell'eredità deve essere devoluta agli eredi protetti, di solito i figli.

Questo vale indipendentemente dalla nazionalità e può riguardare gli espatriati che pensano di poter distribuire liberamente i beni in base a un testamento straniero.

Dal punto di vista fiscale, la Francia utilizza un sistema basato sul rapporto di parentela: più stretto è il legame familiare, più bassa è l'aliquota d'imposta e più alta è la franchigia fiscale.

Gli eredi non imparentati sono soggetti a una tassazione significativamente più elevata.

Qual è l'aliquota dell'imposta di successione in Francia?

L'imposta di successione in Francia varia da 0% a 60%, in base al rapporto tra il defunto e il beneficiario.

I coniugi e i partner PACS sono completamente esenti dall'imposta di successione.

I figli e i genitori beneficiano di generosi assegni e aliquote progressive, mentre i parenti lontani e i beneficiari non collegati sono soggetti a una forte tassazione.

Per i discendenti diretti, le aliquote fiscali aumentano progressivamente una volta superate le quote.

Per gli eredi non imparentati, l'aliquota d'imposta è pari a 60%, il che rende pianificazione immobiliare particolarmente importante per i partner non sposati, i figliastri o gli amici.

Quante tasse si pagano sulle successioni estere?

La successione estera può essere tassata in Francia con le stesse aliquote dell'imposta di successione, fino a 60%, se il beneficiario è un Residente fiscale in Francia o le attività sono considerate "French-situs".

Se il beneficiario è un residente fiscale francese e soddisfa la regola dei sei anni su dieci, la Francia può tassare i beni ereditati a livello mondiale, anche se il patrimonio e i beni sono situati all'estero.

Se il defunto e il beneficiario sono entrambi non residenti, solo gli averi in Francia sono imponibili.

In questi casi, la successione straniera può essere esclusa dalla rete fiscale francese, ma potrebbe comunque essere tassata in un'altra giurisdizione.

I trattati fiscali possono ridurre la doppia imposizione, ma la Francia spesso mantiene i diritti di tassazione sulle proprietà francesi, indipendentemente dalla protezione del trattato.

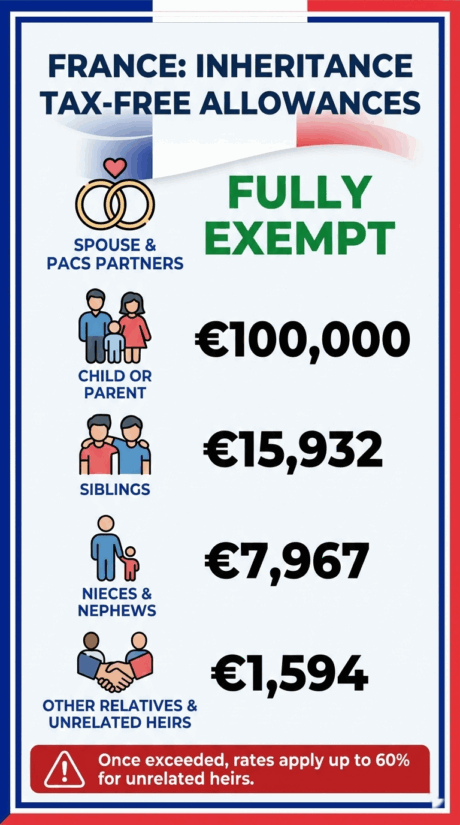

Qual è il limite dell'imposta di successione in Francia?

In Francia, il limite dell'imposta di successione si riferisce alla franchigia fiscale che ogni erede può ricevere prima dell'applicazione delle imposte.

I figli possono ereditare fino a 100.000 euro per genitore in esenzione fiscale, mentre i genitori che ereditano da un figlio beneficiano della stessa franchigia di 100.000 euro.

I coniugi e i partner PACS sono completamente esenti dall'imposta di successione, indipendentemente dall'entità dell'eredità.

I fratelli e le sorelle hanno una franchigia molto più ridotta, pari a 15.932 euro, i nipoti possono ricevere fino a 7.967 euro e gli altri parenti o eredi non legati da vincoli di parentela ottengono solo un'esenzione minima di 1.594 euro prima dell'applicazione delle aliquote standard.

Non esiste un tetto massimo complessivo per l'imposta totale che può essere applicata.

Una volta superate queste franchigie, l'imposta di successione viene applicata progressivamente in base al rapporto di parentela e alla base imponibile, con aliquote fino a 60% per gli eredi non legati.

Chi è responsabile del pagamento dell'imposta di successione?

In Francia è il beneficiario a dover pagare l'imposta di successione, non l'eredità stessa.

Ogni erede deve dichiarare individualmente la propria quota di eredità e pagare le imposte dovute alle autorità fiscali francesi.

Il termine è di sei mesi dalla data del decesso se questo è avvenuto in Francia, o di 12 mesi se il decesso è avvenuto all'estero.

I ritardi nei pagamenti fanno scattare interessi e sanzioni, che possono essere particolarmente problematici per gli eredi stranieri che non hanno familiarità con le procedure ereditarie francesi o che devono affrontare ritardi nell'accesso ai beni.

I non residenti pagano l'imposta di successione?

Sì, i non residenti possono essere soggetti all'imposta di successione in Francia.

Se la persona deceduta possedeva beni di proprietà francese, ad esempio immobiliare, Se il defunto o l'erede non ha un'attività, o se ha azioni di società francesi o alcuni conti finanziari, questi beni sono imponibili in Francia, indipendentemente dal luogo di residenza del defunto o dell'erede.

Inoltre, se il beneficiario è stato fiscalmente residente in Francia per almeno sei dei dieci anni precedenti, la Francia può tassare i beni ereditati a livello mondiale, anche se il defunto viveva all'estero.

Le convenzioni sulla doppia imposizione possono offrire uno sgravio, ma non sempre eliminano completamente l'esposizione all'IHT francese.

Chi è esente dall'imposta di successione?

I coniugi e i partner civili registrati (PACS) sono completamente esenti da IHT in Francia.

Anche alcuni trasferimenti a beneficiari disabili possono beneficiare di indennità aggiuntive.

Anche gli enti di beneficenza e le organizzazioni di interesse pubblico riconosciute sono generalmente esenti.

È importante notare che i partner conviventi che non sono sposati o in un PACS non sono esenti, anche se hanno vissuto insieme per decenni.

Questi beneficiari sono trattati come eredi non correlati e tassati con l'aliquota più alta.

Qual è la differenza tra l'imposta di successione nel Regno Unito e in Francia?

La differenza principale tra l'imposta di successione nel Regno Unito e quella in Francia è chi viene tassato e come viene calcolata l'imposta.

Nel Regno Unito, l'imposta di successione viene applicata all'intera eredità prima della distribuzione. Se il valore totale dell'eredità supera la "nil-rate band", l'imposta viene generalmente applicata in modo forfettario, indipendentemente dal numero di beneficiari.

In Francia l'imposta di successione viene applicata per ogni beneficiario e non sull'eredità.

Ogni erede è tassato separatamente in base al suo rapporto di parentela con il defunto, con diverse franchigie e aliquote fiscali progressive.

Le principali distinzioni includono:

- Base fiscale

- REGNO UNITO: L'imposta viene calcolata sull'intero patrimonio.

- Francia: L'imposta viene calcolata individualmente per ogni erede.

- Aliquote fiscali

- REGNO UNITO: Una volta superate le soglie, si applica un'aliquota standard dell'imposta di successione.

- Francia: Le aliquote sono progressive e possono variare da 0% per i coniugi fino a 60% per gli eredi non imparentati.

- Indennità

- REGNO UNITO: Alla successione si applica una fascia principale di reddito zero.

- Francia: Ogni beneficiario riceve una propria franchigia fiscale in base al rapporto di parentela.

- Approccio alla pianificazione

- REGNO UNITO: La pianificazione si concentra sulle dimensioni del patrimonio e sugli sgravi.

- Francia: La pianificazione si concentra sulla struttura dei beneficiari, sulle donazioni e sull'assicurazione sulla vita.

Come evitare l'imposta di successione in Francia per i residenti?

L'imposta di successione francese può essere ridotta solo utilizzando le quote di donazione in vita, la pianificazione coniugale e proprietaria e le strutture di assicurazione sulla vita, piuttosto che essere completamente eliminata.

1. Utilizzare le quote di donazione a vita

I residenti possono trasferire beni durante la loro vita utilizzando franchigie fiscali che si azzerano ogni 15 anni.

Ad esempio, i genitori possono donare fino a 100.000 euro per figlio e per ciclo senza far scattare l'imposta di successione.

2. Regimi matrimoniali e strutture di proprietà del piano

I coniugi sono completamente esenti dall'imposta di successione francese.

La scelta del regime matrimoniale appropriato e la corretta strutturazione della proprietà possono ridurre significativamente l'esposizione fiscale, in particolare per le coppie di nazionalità mista.

3. Assicurazione sulla vita a leva (Assurance-Vie)

L'assicurazione sulla vita è uno degli strumenti di pianificazione successoria più efficaci in Francia.

Le polizze qualificate beneficiano di detrazioni fiscali separate e di aliquote preferenziali, che spesso consentono di trasferire somme consistenti al di fuori della normale scala dell'imposta di successione.

4. Tenere conto delle regole sulla tempistica e sulla successione forzata

Sebbene le quote si rinnovino ogni 15 anni, in molti casi si applicano le norme sulla successione forzata, che limitano la possibilità di escludere gli eredi protetti.

Gli errori di tempistica possono ridurre l'efficacia di strategie altrimenti valide.

5. Evitare una pianificazione poco strutturata o aggressiva

La pianificazione successoria deve essere conforme al diritto successorio e fiscale francese.

Strutture inadeguate possono innescare controversie o annullare i benefici fiscali previsti, rendendo essenziale una consulenza professionale.

Conclusione

L'imposta di successione in Francia è molto tecnica e può essere applicata anche quando né il defunto né l'erede vivono in Francia.

Per gli espatriati e le famiglie in mobilità internazionale, l'esposizione si verifica spesso inaspettatamente a causa della proprietà, della storia di residenza o della struttura familiare, piuttosto che per scelte deliberate di pianificazione.

Poiché le norme francesi in materia di successione interagiscono con la successione forzata, i test di residenza e i trattati fiscali internazionali, i risultati possono differire significativamente da quelli di altri Paesi.

Una pianificazione tempestiva e una strutturazione chiara sono spesso l'unico modo per evitare inutili perdite fiscali o controversie legali a livello transfrontaliero.

Domande frequenti

La Francia ha un'aliquota fiscale elevata?

La Francia è considerata un Paese ad alta tassazione di successione, in particolare per gli eredi non familiari.

Mentre i discendenti diretti beneficiano di indennità e aliquote progressive, i beneficiari non imparentati devono pagare un'imposta fissa di 60%, tra le più alte a livello globale.

La tassa di proprietà in Francia è elevata?

L'imposta sulla proprietà in Francia è generalmente moderata, con tasse annuali che variano a seconda del comune e delle dimensioni della proprietà piuttosto che un'unica aliquota nazionale.

La maggior parte dei proprietari paga ogni anno l'imposta locale sulla proprietà e l'imposta di successione si applica solo quando la proprietà viene trasferita al momento del decesso, non durante la proprietà.

Quale paese ha la tassa di successione più alta?

Giappone è generalmente considerata l'imposta di successione più alta in assoluto, con un'aliquota marginale massima di 55% che si applica anche ai familiari stretti una volta superate le franchigie.

La Francia ha l'aliquota legale più alta, pari a 60%, ma si applica solo agli eredi non imparentati e non ai parenti stretti.

È più conveniente vivere nel Regno Unito o in Francia?

La Francia è generalmente più economica per l'assistenza sanitaria e la vita quotidiana costi della vita, mentre il Regno Unito offre spesso una minore esposizione alle imposte di successione per le famiglie.

I costi complessivi dipendono dalla località e dallo stile di vita, ma il sistema fiscale francese è in genere più complesso per gli espatriati con patrimoni internazionali.

Siete afflitti dall'indecisione finanziaria?

Adam è un autore riconosciuto a livello internazionale in materia finanziaria con oltre 830 milioni di visualizzazioni di risposte su Quora, un libro molto venduto su Amazon e un contributo su Forbes.