L'imposta sul patrimonio in Argentina varia da 0,5% a 1,0% all'anno sul patrimonio netto di una persona fisica, applicandosi al patrimonio mondiale per i residenti e al patrimonio argentino per i non residenti.

Si tratta di uno dei regimi fiscali sulla ricchezza netta più ampi e aggressivi dell'America Latina, con aliquote progressive e prelievi straordinari periodici sugli individui con un elevato patrimonio netto.

Questo articolo tratta di:

- Quali sono gli scaglioni fiscali in Argentina?

- Devo pagare le tasse sui beni esteri?

- Chi deve pagare le tasse in Argentina?

- Quanto denaro si otterrebbe tassando i ricchi?

- Quali sono le strategie per ridurre le tasse?

Punti di forza:

- L'imposta patrimoniale argentina si applica annualmente al patrimonio netto al 31 dicembre, con aliquote approssimative dello 0,5%-1%.

- I residenti fiscali sono tassati sui patrimoni di tutto il mondo, compresi quelli esteri.

- Il regime prevede speciali incentivi alla compliance (ad esempio, aliquote ridotte per i contribuenti in regola).

- Rispetto alla maggior parte dei Paesi dell'America Latina, il regime fiscale argentino è più ampio e aggressivo.

I miei recapiti sono hello@adamfayed.com e WhatsApp +44-7393-450-837 se avete domande.

Le informazioni contenute in questo articolo non costituiscono una consulenza fiscale e possono essere cambiate rispetto al momento in cui sono state scritte. Posso mettervi in contatto con un'assistenza fiscale esperta per la vostra situazione specifica.

Che cos'è l'imposta sul patrimonio in Argentina?

L'imposta sul patrimonio in Argentina, ufficialmente chiamata Impuesto sobre los Bienes Personales, è un'imposta annuale sul patrimonio netto di una persona fisica al 31 dicembre di ogni anno.

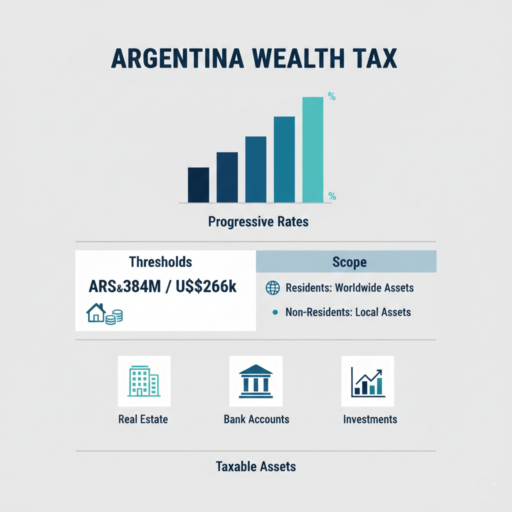

Si applica sul valore di tutte le attività imponibili una volta che il patrimonio netto totale supera una soglia minima, con aliquote progressive che aumentano all'aumentare del patrimonio netto.

Aliquote e soglie attuali dell'imposta sul patrimonio (anno fiscale 2025)

Soglie (la responsabilità entra in gioco solo se il patrimonio netto è superiore):

- Soglia generale: ~ 384.728.044 pesos argentini (ARS) o circa US$265K

- Esenzione per residenza primaria: fino a ~ 1.346.548.156 ARS (≈ US$930k) solo l'eccedenza del valore è imponibile.

Aliquote fiscali progressive (applicate solo all'importo del patrimonio superiore alla soglia):

| Valore patrimoniale superiore alla soglia (ARS) | Tariffa standard | Tasso ridotto (conforme) |

| Fino a ~52.664.283 | 0.50 % | 0.00 % |

| ~52,664,283–114,105,948 | 0.75 % | 0.25 % |

| Sopra ~114.105.948 | 1.00 % | 0.50 % |

- I contribuenti in regola, cioè quelli che hanno rispettato tutti gli obblighi di deposito e di pagamento, ricevono una riduzione dell'aliquota % dello 0,50 per tutti gli scaglioni.

Ciò significa che l'imposta sul patrimonio viene calcolata suddividendo in fasce il patrimonio netto superiore alla soglia e applicando l'aliquota rispettiva a ciascuna fascia superiore al minimo di esenzione.

Come si evolvono i tassi argentini

- L'Argentina ha ridotto gradualmente le aliquote massime dell'imposta sul patrimonio nell'ambito delle recenti riforme fiscali (2024-2027), con una riduzione dello scaglione massimo nel tempo.

- Alcune sintesi di esperti prevedono che i tassi scendano a 0,25 % entro il 2027 per le attività imponibili generali, come parte della traiettoria di riforma.

Caratteristiche principali delle imposte sul patrimonio in Argentina

- Si applica alle persone fisiche (non alle società).

- I residenti fiscali sono tassati sul patrimonio mondiale (al di sopra della soglia).

- I non residenti sono tassati solo sui beni situati in Argentina quando superano la soglia.

- Le aliquote sono progressive e aumentano a scaglioni quanto maggiore è il patrimonio netto rispetto alla soglia.

- Esiste un regime speciale di pagamento anticipato volontario (REIBP) che può fissare un'aliquota più bassa su più anni per coloro che vi aderiscono.

Attività incluse

Le tipologie di beni che confluiscono nella base imponibile dell'imposta sul patrimonio rimangono coerenti:

- Immobili (nazionale + estero)

- Conti bancari

- Portafogli di investimento e titoli

- Azioni e partecipazioni

- Beni di lusso (veicoli, yacht, arte, ecc.)

Chi deve pagare le tasse in Argentina?

Ai fini dell'imposta sul patrimonio in Argentina, sono responsabili solo le persone fisiche (non le società) e tale responsabilità si basa sullo status di residenza fiscale.

1. Residenti fiscali argentini (persone fisiche)

Le persone fisiche residenti in Argentina devono pagare l'imposta sul patrimonio per:

- Attività in tutto il mondo

- Proprietà nazionali ed estere

In genere si è considerati residenti fiscali se:

- Risiedere stabilmente in Argentina

- Rimanere in Argentina per più di 12 mesi consecutivi

- Il vostro centro di interessi vitali o economici è in Argentina.

Se soddisfate il test di residenza e il vostro patrimonio netto supera la soglia annuale, siete soggetti all'imposta sul patrimonio.

2. Non residenti

I non residenti sono soggetti all'imposta patrimoniale argentina solo per i beni situati in Argentina.

Non sono tassate le attività estere.

Quanto genererebbe la tassazione dei ricchi?

In Argentina, l'imposta annuale sul patrimonio genera circa 0,1% del PIL, mentre il 2020 prelievo straordinario di solidarietà ha raccolto circa 247 miliardi di ARS (circa $2,4 miliardi di dollari USA all'epoca) da circa 10.000 persone con un elevato patrimonio netto.

L'Argentina si è periodicamente affidata a una tassazione basata sul patrimonio per raccogliere entrate di emergenza, in particolare durante le crisi fiscali.

Imposta patrimoniale ordinaria

- Contribuisce a una quota relativamente piccola delle entrate totali dello Stato rispetto all'IVA o all'imposta sul reddito.

- Le entrate fluttuano in modo significativo a causa degli adeguamenti all'inflazione, della rivalutazione delle attività e dei livelli di conformità.

- Nonostante le aliquote progressive, la base ristretta (solo individui facoltosi) limita il rendimento totale.

Perché le entrate sono limitate

Anche con aliquote nominali elevate, le imposte sul patrimonio tendono a produrre rendimenti fiscali modesti perché:

- La popolazione imponibile è ridotta.

- Le persone con un patrimonio elevato possono trasferire i propri beni o cambiare residenza.

- Le sfide legali e le strategie di strutturazione riducono la base imponibile effettiva.

- La fuga di capitali e l'emigrazione possono ridurre la base a lungo termine.

Mentre imposte sul patrimonio possono fornire significative iniezioni di entrate a breve termine, ma l'esperienza argentina dimostra che non sono una fonte di finanziamento statale dominante o strutturalmente trasformativa.

Cosa succederebbe se i ricchi fossero tassati di più?

Se i ricchi argentini venissero tassati di più, il governo potrebbe ottenere maggiori entrate a breve termine, ma potrebbe anche innescare conseguenze economiche e comportamentali a lungo termine.

Potenziali effetti a breve termine

- Aumento delle entrate statali

- Finanziamento di programmi di ridistribuzione pubblica

- Stabilizzazione fiscale temporanea

Potenziali effetti a lungo termine

- Fuga di capitali

- Riduzione degli investimenti

- Emigrazione di persone con un elevato patrimonio netto

- Aumento dell'elusione e della pianificazione fiscale

- Pressione valutaria

La ricorrente instabilità fiscale dell'Argentina, unita all'alta inflazione e ai rigidi controlli valutari, ha storicamente amplificato queste reazioni.

Quali sono le migliori strategie di pianificazione fiscale?

Il modo migliore per minimizzare le imposte sul patrimonio in Argentina è la pianificazione della residenza, la strutturazione degli asset, i programmi di rimpatrio e l'ottimizzazione dei trattati, il tutto nel rispetto delle norme e delle regole locali. requisiti internazionali di trasparenza.

1. Pianificazione della residenza

Il cambio di residenza fiscale può ridurre significativamente l'esposizione all'imposta patrimoniale argentina.

Spesso gli individui si trasferiscono in paesi con:

- Nessuna imposta sul patrimonio

- Sistemi fiscali territoriali

- Riduzione dell'onere fiscale complessivo

2. Strutturazione delle attività

- Utilizzo di holding

- Strutture fiduciarie (se riconosciute)

- Diversificazione internazionale

3. Programmi di rimpatrio

In alcuni periodi, l'Argentina ha offerto tassi ridotti in caso di rimpatrio di attività estere.

4. Ottimizzazione del trattato

L'Argentina ha una copertura limitata di trattati fiscali rispetto ad altri Paesi, rendendo più complessa la pianificazione transfrontaliera.

La consulenza professionale transfrontaliera è essenziale a causa delle frequenti modifiche normative e dell'evoluzione delle prassi applicative.

Imposta sul patrimonio dell'Argentina rispetto ad altri Paesi dell'America Latina

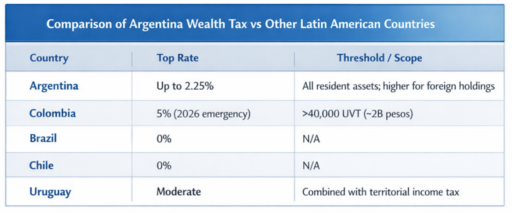

L'Argentina si distingue in America Latina per il suo approccio aggressivo alla tassazione del patrimonio personale, che la rende un caso di alto profilo per gli individui con un elevato patrimonio netto nella regione.

Mentre i Paesi vicini si affidano maggiormente alle imposte sul reddito, sui consumi o sulle società, l'Argentina colpisce direttamente i patrimoni netti individuali, comprese le partecipazioni estere, con aliquote progressive e prelievi straordinari periodici.

Argentina

- Ampio raggio d'azione: Tassa i beni dei residenti in tutto il mondo, compresi i conti bancari, gli immobili, i titoli e i beni di lusso.

- Tassi progressivi: Le aliquote massime hanno storicamente raggiunto l'1,75-2,25%, più elevate per le attività estere, con l'applicazione occasionale di prelievi straordinari.

- Impatto della politica: Le imposte sul patrimonio hanno influenzato le decisioni di residenza, il rimpatrio dei beni e il comportamento di investimento a lungo termine.

Colombia

- Approccio mirato: Periodicamente sono state reintrodotte imposte temporanee sul patrimonio per gli individui con un elevato patrimonio netto.

- Rendimento inferiore: In precedenza, le aliquote principali erano inferiori alle fasce massime dell'Argentina (~1,5%), ma le recenti misure di emergenza per il 2026 hanno innalzato le aliquote massime a 5 % per gli individui con un patrimonio netto molto elevato, aumentando in modo significativo le entrate potenziali.

- Rilevanza regionale: Utilizzato principalmente come misura fiscale di emergenza piuttosto che come strumento strutturale permanente.

Brasile

- Nessuna imposta federale sul patrimonio: Il Brasile si basa molto sulle imposte sul reddito e sui consumi, lasciando il patrimonio netto individuale in gran parte non tassato.

- Proposta recente: I legislatori e gli esperti di politica fiscale hanno periodicamente proposto l'introduzione di un'imposta patrimoniale sugli individui con un patrimonio elevato per aumentare le entrate e ridurre le disuguaglianze, ma nessuna imposta di questo tipo è stata promulgata a livello federale a partire dal 2026. Alcune proposte prevedono un'attuazione graduale o esenzioni elevate per limitare le perturbazioni economiche.

- Clima di investimento: L'assenza di un'imposta sul patrimonio rende il Paese relativamente attraente per gli individui nazionali con un elevato patrimonio netto, anche se le altre imposte rimangono elevate.

Cile

- Focalizzati sul reddito: Non c'è un'imposta generale annuale sul patrimonio; la tassazione si concentra sul reddito, sugli utili societari e sulle plusvalenze.

- Stabilità: Il sistema cileno è prevedibile e ha meno probabilità di provocare fughe di capitali, a differenza della volatile politica argentina di tassazione del patrimonio.

Uruguay

- Imposta patrimoniale moderata: Esiste, ma è limitato, in combinazione con un sistema territoriale di imposte sul reddito.

- Attrazione: Offre un ambiente più stabile per gli individui con un elevato patrimonio netto che intendono trasferirsi nella regione.

Rispetto ai suoi vicini, l'Argentina è il Paese più aggressivo e più esteso nella tassazione della ricchezza personale, in particolare per le persone che detengono beni all'estero.

Ciò rende la residenza, la strutturazione del patrimonio e la pianificazione transfrontaliera fondamentali per i contribuenti con un elevato patrimonio netto nella regione.

Conclusione

L'imposta sul patrimonio dell'Argentina illustra il delicato equilibrio tra la raccolta di entrate dai ricchi e il mantenimento della stabilità economica.

Sebbene il sistema possa fornire un sostegno fiscale a breve termine, soprattutto durante le crisi, i suoi effetti più ampi sugli investimenti, sulla mobilità dei capitali e sulle decisioni di residenza evidenziano le risposte comportamentali che possono limitare l'efficacia a lungo termine.

Per gli individui con un elevato patrimonio netto, il regime argentino sottolinea l'importanza di una pianificazione strategica, di un processo decisionale informato e di considerazioni transfrontaliere.

Per i politici, è un promemoria che ricorda che una tassazione patrimoniale aggressiva deve essere attentamente calibrata per evitare distorsioni economiche indesiderate.

In definitiva, il caso dell'Argentina dimostra che le imposte patrimoniali riguardano tanto gli incentivi e l'applicazione quanto le aliquote nominali, e che il loro impatto è determinato sia dalla progettazione delle politiche sia dalla mobilità globale dei capitali.

Domande frequenti

L'Argentina è un paese ad alta tassazione?

Sì. L'Argentina è generalmente considerata un Paese ad alta tassazione, con imposte progressive sul reddito, un'imposta annuale sul patrimonio, un'IVA 21%, varie imposte sulle esportazioni e controlli valutari.

Se a ciò si aggiunge la persistente inflazione, questo onere fiscale complessivo colpisce in modo significativo sia i residenti che le imprese.

L'Argentina è un paese ricco?

L'Argentina è un Paese a reddito medio-alto con forti esportazioni agricole, risorse naturali e una base industriale diversificata.

Tuttavia, le ripetute crisi economiche, l'alta inflazione e i deficit fiscali hanno limitato l'accumulo di ricchezza a lungo termine.

Il 21% è soggetto a rimborso fiscale in Argentina?

Il codice 21% si riferisce all'IVA. I turisti possono avere diritto a un rimborso su alcuni acquisti se sono soddisfatte le condizioni.

In genere i residenti non possono richiedere il rimborso dell'IVA se non attraverso le detrazioni per motivi di lavoro.

Qual è il divario di ricchezza in Argentina?

L'Argentina presenta una notevole disuguaglianza di ricchezza, con le prime 10% della popolazione che detengono oltre 58% della ricchezza personale totale e una Coefficiente Gini di circa 42,4 nel 2024.

Questa concentrazione di ricchezza ha motivato la tassa sul patrimonio del Paese, anche se la sua efficacia nel ridurre la disuguaglianza rimane discussa.

Siete afflitti dall'indecisione finanziaria?

Adam è un autore riconosciuto a livello internazionale in materia finanziaria con oltre 830 milioni di visualizzazioni di risposte su Quora, un libro molto venduto su Amazon e un contributo su Forbes.