I Paesi che applicano la tassa sulla ricchezza, come la Spagna, la Svizzera e la Norvegia, impongono tasse sul patrimonio netto di un individuo piuttosto che solo sul reddito o sulla spesa.

Queste imposte si rivolgono principalmente alle persone con un elevato patrimonio netto e differiscono notevolmente in termini di aliquote, esenzioni e copertura patrimoniale.

Questo articolo spiega:

- Come funziona l'imposta sul patrimonio?

- Quali sono i paesi con una tassa sul patrimonio?

- Quali sono i vantaggi di tassare i ricchi?

- Quali sono gli argomenti contro la tassazione dei ricchi?

Punti di forza:

- Oggi solo un piccolo numero di Paesi applica attivamente le imposte sul patrimonio.

- L'Europa ha la più alta concentrazione di sistemi di tassazione patrimoniale.

- Molti Paesi a bassa tassazione attirano i residenti facoltosi evitando del tutto le imposte sul patrimonio.

- I dibattiti sulla tassa patrimoniale sono incentrati sull'equità rispetto all'impatto economico.

I miei recapiti sono hello@adamfayed.com e WhatsApp +44-7393-450-837 se avete domande.

Le informazioni contenute in questo articolo hanno un valore puramente indicativo. Non costituiscono consulenza finanziaria, legale o fiscale e non rappresentano una raccomandazione o una sollecitazione a investire. Alcuni fatti potrebbero essere cambiati dal momento della stesura.

Che cos'è l'imposta patrimoniale globale?

Per imposta sul patrimonio si intende un'imposta applicata al patrimonio netto di una persona piuttosto che al reddito o al consumo.

In genere si applica a beni come immobili, azioni, obbligazioni, proprietà di aziende, beni di lusso e disponibilità liquide, al netto delle passività.

Sebbene non esista un sistema unico a livello mondiale, il concetto è dibattuto in tutto il mondo mentre i governi cercano modi per affrontare la disuguaglianza e aumentare le entrate pubbliche.

Quali paesi dell'UE hanno un'imposta sul patrimonio?

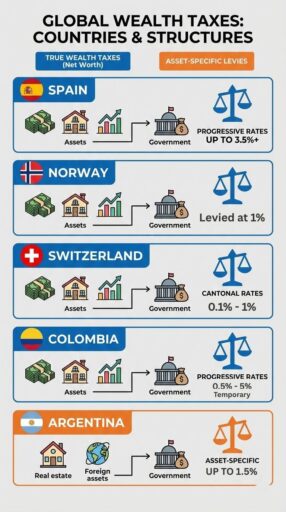

Solo un Paese dell'Unione Europea ha attualmente una vera e propria imposta sul patrimonio: La Spagna.

La Spagna applica un'imposta sul patrimonio netto ai residenti e ad alcuni non residenti, con aliquote progressive applicate al patrimonio netto totale al di sopra di determinate soglie.

Nessun altro Stato membro dell'UE applica un'imposta patrimoniale completa.

Paesi come la Francia, l'Italia, il Belgio e i Paesi Bassi hanno sostituito le imposte sul patrimonio con prelievi più limitati, come le imposte sui soli immobili, le imposte sulle attività finanziarie o i sistemi di restituzione presunta, piuttosto che tassare il patrimonio netto totale.

La Norvegia e la Svizzera sono spesso citate nelle discussioni sulla tassa patrimoniale, ma nessuna delle due fa parte dell'Unione Europea.

Entrambi i Paesi impongono imposte sul patrimonio, la Norvegia a livello nazionale e la Svizzera a livello cantonale, il che li pone al di fuori delle classificazioni specifiche dell'UE.

Gli altri paesi hanno una tassa sul patrimonio?

Sì, diversi Paesi non appartenenti all'Unione europea hanno sperimentato o continuano ad applicare imposte sul patrimonio, spesso destinate a individui con un patrimonio netto molto elevato piuttosto che alla popolazione in generale.

Queste imposte sono solitamente strutturate con soglie di esenzione elevate e aliquote progressive, che ne limitano l'impatto a un piccolo segmento di contribuenti.

In molti casi, le imposte sul patrimonio al di fuori dell'UE sono introdotte come misure temporanee o straordinarie, spesso durante periodi di stress fiscale o di crisi economica.

Alcuni Paesi dell'America Latina, tra cui l'Argentina, hanno adottato approcci di questo tipo, inquadrando le imposte sul patrimonio come strumenti una tantum o limitati nel tempo per raccogliere entrate dalle famiglie più ricche.

Quali sono i Paesi in cui vige l'imposta sul patrimonio?

Attualmente solo pochi Paesi al mondo applicano una vera e propria imposta sul patrimonio netto: Spagna, Norvegia e Svizzera.

Queste imposte sono applicate al patrimonio netto totale dei residenti al di sopra di soglie definite, con aliquote progressive che aumentano per livelli di ricchezza più elevati.

Elenco dei Paesi con imposta sul patrimonio:

- Spagna: Mantiene un'imposta patrimoniale netta progressiva (Impuesto sobre el Patrimonio) sui beni dei residenti in tutto il mondo e su alcuni beni spagnoli dei non residenti. Le aliquote variano a seconda della regione, ma in genere vanno dallo 0,16 % al 3,5 % circa per le persone con un patrimonio netto molto elevato. Le esenzioni si applicano per i patrimoni inferiori a 700.000 euro (residenti), mentre le soglie e le aliquote aumentano progressivamente per i patrimoni netti più elevati.

- Norvegia: Per l'anno fiscale 2026, l'imposta sul patrimonio della Norvegia è pari a 1 % sul patrimonio netto superiore a 1,9 milioni di NOK. Questa soglia è stata aumentata da 1,76 milioni di NOK nel 2025. L'imposta si applica al patrimonio mondiale dei residenti, con alcune esenzioni nazionali.

- Svizzera: L'imposta sulla ricchezza viene riscossa a livello cantonale e comunale sul patrimonio netto mondiale dei residenti. Non esiste un'imposta patrimoniale federale. Ogni cantone stabilisce le proprie soglie e aliquote, in genere da 0,1 % a 1 %, con esenzioni per le persone con un patrimonio netto inferiore (spesso inferiore a 100.000 franchi). La ricchezza imponibile comprende immobili, attività finanziarie e altre proprietà.

Altri Paesi con imposte sul patrimonio o specifiche per il patrimonio:

- Colombia: In seguito alla dichiarazione di uno stato di emergenza economica nel dicembre 2025, la Colombia ha imposto un'imposta patrimoniale sui beni detenuti a partire dal 1° gennaio 2026, in base al decreto 1474 del 2025. L'imposta si applica ai patrimoni netti superiori a 40.000 UVT (circa 2 miliardi di COP), con aliquote marginali progressive che partono da 0,5 % e arrivano a 5 % per i patrimoni superiori a 2 milioni di UVT (circa 104,7 miliardi di COP). La misura espande in modo significativo la base imponibile ed è attualmente inquadrata come un'imposta patrimoniale straordinaria, dettata dall'emergenza.

- Argentina: Il imposta patrimoniale di solidarietà si rivolge a beni di valore elevato al di sopra di un importo minimo non imponibile (le recenti riforme hanno innalzato la soglia, ad esempio da 27 milioni di ARS a 100 milioni di ARS), con aliquote progressive sui beni detenuti in Argentina che hanno incluso scaglioni da 0,5 % fino a 1,5 % e aliquote storicamente più elevate su misure ampie.

- Bolivia (abrogato): In precedenza la Bolivia applicava un Imposta sulle grandi fortune a persone con un patrimonio netto consistente, con aliquote progressive che vanno da circa 1,4 % a 2,4 %. L'imposta è stata abrogata alla fine del 2025 nell'ambito di una più ampia riforma fiscale volta a migliorare il clima degli investimenti.

Paesi con prelievi specifici sul patrimonio (non vere e proprie imposte sulla ricchezza netta):

- Francia - Dopo aver abolito la sua ampia imposta sul patrimonio nel 2018, la Francia impone ora una imposta sul patrimonio immobiliare (Impôt sur la Fortune Immobilière, IFI) sulle persone fisiche il cui patrimonio immobiliare netto imponibile supera 1,3 milioni di euro, con aliquote progressive da 0 % fino a 1,5 % sulla parte eccedente la soglia.

- Italia - Tasse in Italia attività finanziarie detenute all'estero da parte dei contribuenti residenti senza intermediari italiani a 0,2 % (con 0,4 % per alcuni Paesi) e gli immobili esteri (IVIE) a circa 1,06 %, ma non impone un'imposta patrimoniale netta globale sul patrimonio totale.

- Belgio - Il Belgio ha una tassa di solidarietà (imposta sui conti titoli) di 0,15 % all'anno sui conti titoli il cui valore medio raggiunga o superi 1 milione di euro; questo vale per l'intero valore del conto, ma è non un'imposta generale sul patrimonio netto.

- Paesi Bassi - Le tasse del sistema olandese rendimenti della ricchezza piuttosto che la ricchezza netta stessa. In base al regime temporaneo (fino al 2027), la ricchezza superiore all'esenzione personale (circa 57.684 euro) viene tassata sulla base del rendimento presunto, con un'aliquota fissa del 36% dell'imposta sul reddito su tale beneficio presunto - una forma indiretta di tassazione legata al patrimonio piuttosto che una normale imposta annuale sul patrimonio netto.

Qual è il Paese con le tasse sul patrimonio più alte?

La Spagna ha le aliquote più alte tra i Paesi con un'imposta sul patrimonio netto permanente e ricorrente.

Il suo sistema progressivo si applica alle attività dei residenti in tutto il mondo e ad alcune attività spagnole dei non residenti, con aliquote marginali massime che raggiungono circa il 3,5 %, sebbene le variazioni regionali e le esenzioni possano incidere significativamente sull'onere effettivo.

Sebbene la Colombia applichi attualmente aliquote più elevate, fino al 5 %, nell'ambito di un'imposta patrimoniale di emergenza, queste misure sono temporanee, straordinarie e non fanno parte di un sistema stabile a lungo termine.

In generale, l'onere effettivo dell'imposta sul patrimonio in qualsiasi Paese dipende dalle soglie, dalle valutazioni dei beni, dalle norme regionali e dalle deduzioni, il che significa che l'aliquota più alta può differire dall'impatto pratico sui contribuenti.

Quale paese ha le tasse più basse per i ricchi?

Tra i Paesi con una pressione fiscale complessiva tra le più basse per le persone facoltose figurano Monaco, gli Emirati Arabi Uniti e alcune giurisdizioni caraibiche.

Questi paesi generalmente non imporre un'imposta sul patrimonio, Molti di questi Paesi hanno un'imposta sul reddito delle persone fisiche bassa o nulla, il che li rende particolarmente attraenti per gli individui con un alto patrimonio netto che cercano l'efficienza fiscale.

Tuttavia, l'onere complessivo può variare a seconda di altri fattori, come le imposte di successione, la tassazione delle società e i requisiti di residenza.

Qual è la differenza tra imposta sul reddito e imposta sul patrimonio?

La differenza principale tra l'imposta sul reddito e l'imposta sul patrimonio è che l'imposta sul reddito viene applicata sul denaro guadagnato durante un anno, mentre l'imposta sul patrimonio viene applicata sul valore totale dei beni posseduti, indipendentemente dal reddito.

L'imposta sul reddito si applica a guadagni come stipendi, dividendi o profitti d'impresa, mirando al flusso di cassa, mentre imposta sul patrimonio si rivolge al capitale accumulato, come gli immobili, investimenti, e risparmio.

In breve, l'imposta sul reddito misura ciò che si guadagna, mentre l'imposta sul patrimonio misura ciò che si possiede.

Perché l'imposta sul patrimonio è buona

Una tassa sul patrimonio è considerata vantaggiosa perché aiuta a garantire che gli individui più ricchi contribuiscano equamente alla società.

I sostenitori evidenziano diversi vantaggi:

- Riduce la disuguaglianza economica tassando la ricchezza accumulata piuttosto che il solo reddito.

- Genera entrate per servizi pubblici come la sanità, l'istruzione e le infrastrutture.

- Impedisce un'eccessiva concentrazione di ricchezza tra le generazioni, promuovendo la mobilità sociale.

- Incoraggia una distribuzione più equa delle risorse e può integrare altre politiche fiscali progressive.

Perché la tassa sul patrimonio è una cattiva idea

Un'imposta sul patrimonio è considerata problematica perché può creare sfide economiche e amministrative.

I critici sottolineano diversi svantaggi:

- Difficile da amministrare a causa della necessità di un'accurata valutazione annuale delle diverse attività.

- Incoraggia la fuga di capitali o l'evasione fiscale, in quanto le persone facoltose spostano i propri beni o la propria residenza in giurisdizioni a bassa tassazione.

- Può scoraggiare gli investimenti e l'imprenditorialità, riducendo gli incentivi alla creazione di imprese e alla crescita economica.

- Può influire negativamente sul risparmio a lungo termine e sull'accumulo di beni, con un potenziale impatto sulla generazione di ricchezza complessiva.

Le imposte sulla ricchezza sono efficaci per ridurre le disuguaglianze?

Sì, è stato dimostrato che le imposte sul patrimonio riducono la disuguaglianza economica tassando direttamente i beni accumulati dagli individui più ricchi.

La loro efficacia, tuttavia, è determinata da fattori quali la progettazione, l'applicazione e l'integrazione con altre politiche fiscali.

Ad esempio, la Svizzera ha dimostrato che le riduzioni delle aliquote delle imposte sul patrimonio a livello cantonale sono state associate a un aumento della concentrazione della ricchezza ai vertici, suggerendo che imposte sul patrimonio sostenute o più forti aiutano a contenere la disuguaglianza estrema.

In Colombia, l'imposta patrimoniale d'emergenza del 2026 illustra sia il potenziale che i limiti: mentre alcuni individui con un elevato patrimonio netto hanno modificato le attività dichiarate per evitare aliquote più elevate, l'imposta ha temporaneamente ampliato la base delle entrate e ha influenzato i modelli di distribuzione della ricchezza dichiarata.

L'OCSE osserva inoltre che le imposte sul patrimonio sono più efficaci se integrate con misure fiscali più ampie, come le imposte progressive sul reddito, le imposte di successione e la spesa sociale, piuttosto che se applicate isolatamente.

I fattori chiave per l'efficacia includono:

- Progettazione e soglie: Le tasse strutturate correttamente catturano la ricchezza significativa senza lasciare scappatoie.

- Applicazione e conformità: La valutazione accurata delle attività è fondamentale; una scarsa applicazione limita sia le entrate che l'equità.

- Risposte comportamentali: Trasferimento, ristrutturazione di attività o pianificazione fiscale da parte di individui facoltosi può ridurre l'impatto redistributivo.

- Integrazione con una politica fiscale più ampia: Le imposte sulla ricchezza funzionano meglio se inserite in un quadro fiscale più ampio e progressivo.

Conclusione

Le imposte sul patrimonio rimangono uno strumento controverso della politica fiscale moderna, in grado di bilanciare questioni di equità, equità sociale ed efficienza economica.

Sebbene possano fornire entrate significative e contribuire a ridurre l'estrema disuguaglianza, la loro attuazione pratica è complessa e spesso politicamente difficile.

Il panorama mondiale mostra che le imposte patrimoniali permanenti sono rare e che i Paesi sperimentano continuamente misure specifiche o temporanee per raggiungere obiettivi simili.

Per i responsabili politici e gli investitori, l'intuizione chiave è che il modo in cui un'imposta è strutturata, applicata e percepita può essere importante quanto la sua aliquota principale, in grado di influenzare sia il comportamento economico che i risultati sociali a lungo termine.

Domande frequenti

Quando è stata eliminata l'imposta sul patrimonio in India?

L'India ha abolito l'imposta sul patrimonio nel 2015, sostituendola con una sovrattassa più alta sui redditi elevati.

La modifica mirava a semplificare l'amministrazione fiscale e a migliorare la compliance.

Quale paese asiatico ha le tasse più alte?

In Asia, il Giappone ha le aliquote marginali massime dell'imposta sul reddito delle persone fisiche più alte, pari a circa 45 % più un'addizionale di 2,1 % per le persone che guadagnano molto.

Anche altri Paesi, come le Filippine, la Cina e la Corea del Sud, hanno aliquote elevate, mentre le imposte formali sul patrimonio sono generalmente rare in tutta la regione.

Quale paese ha la migliore struttura fiscale?

Paesi come Singapore e la Svizzera sono spesso elogiati per la combinazione di tariffe competitive, amministrazione efficiente e regole chiare e prevedibili, pur continuando a finanziare servizi pubblici essenziali.

Il Giappone ha una tassa sul patrimonio?

No, il Giappone non applica un'imposta formale sul patrimonio. Il Paese si basa su un'elevata imposta sul reddito delle persone fisiche, imposte di successione, e le imposte sulla proprietà per raccogliere le entrate dagli individui con un alto patrimonio.

Esiste una tassa sul patrimonio in Cina?

No, attualmente la Cina non impone un'imposta generale sul patrimonio. Le imposte sono raccolte principalmente attraverso l'imposta sul reddito delle persone fisiche, le imposte sulla proprietà e le imposte sulle società piuttosto che sul patrimonio netto totale.

Siete afflitti dall'indecisione finanziaria?

Adam è un autore riconosciuto a livello internazionale in materia finanziaria con oltre 830 milioni di visualizzazioni di risposte su Quora, un libro molto venduto su Amazon e un contributo su Forbes.