Si considerano persone ad alto patrimonio netto quelle che dispongono di attività liquide o investibili per un valore di almeno $1 milione (HNWI). Anche se gli HNWI possono avere una notevole quantità di denaro da parte, l'assicurazione sulla vita è talvolta necessaria.

La sostituzione del reddito in caso di morte del capofamiglia è in genere uno dei fattori più importanti per l'assicurazione sulla vita. La somma di denaro che si intende lasciare alla famiglia può diminuire in modo significativo se il mercato scende.

Anche se avete risparmi sufficienti per provvedere finanziariamente alla vostra famiglia in caso di decesso, potreste pensare di acquistare un'assicurazione sulla vita. assicurazione come rete di sicurezza per i vostri piani finanziari.

Se state cercando di investire come espatriati o individui con un alto patrimonio netto, che è ciò in cui sono specializzato, potete inviarmi un'e-mail (advice@adamfayed.com) o un messaggio WhatsApp (+44-7393-450-837).

Questo vale anche per chi è alla ricerca di un secondo parere o di investimenti alternativi.

Alcuni fatti potrebbero cambiare rispetto al momento della stesura del presente documento e nulla di quanto qui scritto rappresenta una consulenza finanziaria, legale, fiscale o di qualsiasi tipo, né una sollecitazione a investire.

Le persone con un elevato patrimonio netto hanno bisogno di un'assicurazione sulla vita?

Le flessioni dell'economia e dei mercati azionari possono mettere a dura prova anche le finanze degli individui con un elevato patrimonio netto. Gli HNWI con persone a carico possono trovare conforto nell'acquisto di un'assicurazione sulla vita per garantire la sicurezza dei loro cari.

Le persone con un patrimonio elevato possono anche pensare di stipulare un'assicurazione sulla vita per coprire le imposte di successione. Se i beni di una persona superano un certo importo dopo la sua morte, le imposte di successione vengono applicate su tali beni.

Per beni di valore superiore a $12,06 milioni, l'aliquota dell'imposta federale sulle successioni può arrivare fino a 40%, mentre le aliquote e le esenzioni statali variano.

Ad esempio, le aliquote dell'imposta sulle successioni dell'Oregon partono da 10% e possono arrivare a 16%, mentre l'esenzione dall'imposta sulle successioni dello Stato è disponibile solo per le successioni con beni imponibili inferiori a $1 milioni.

Tipi di assicurazione sulla vita per persone con un elevato patrimonio netto

A seconda dei vostri obiettivi finanziari, potete scegliere diversi tipi di assicurazione.

Potreste aver bisogno di un'assicurazione sulla vita a termine solo per coprire questi costi o per costituire un gruzzolo se temete che le tasse riducano il valore dei beni che sperate di lasciare.

Tuttavia, se state cercando un altro modo per far crescere i vostri risparmi al netto delle imposte, una polizza di assicurazione sulla vita con valore in contanti potrebbe essere un'opzione migliore.

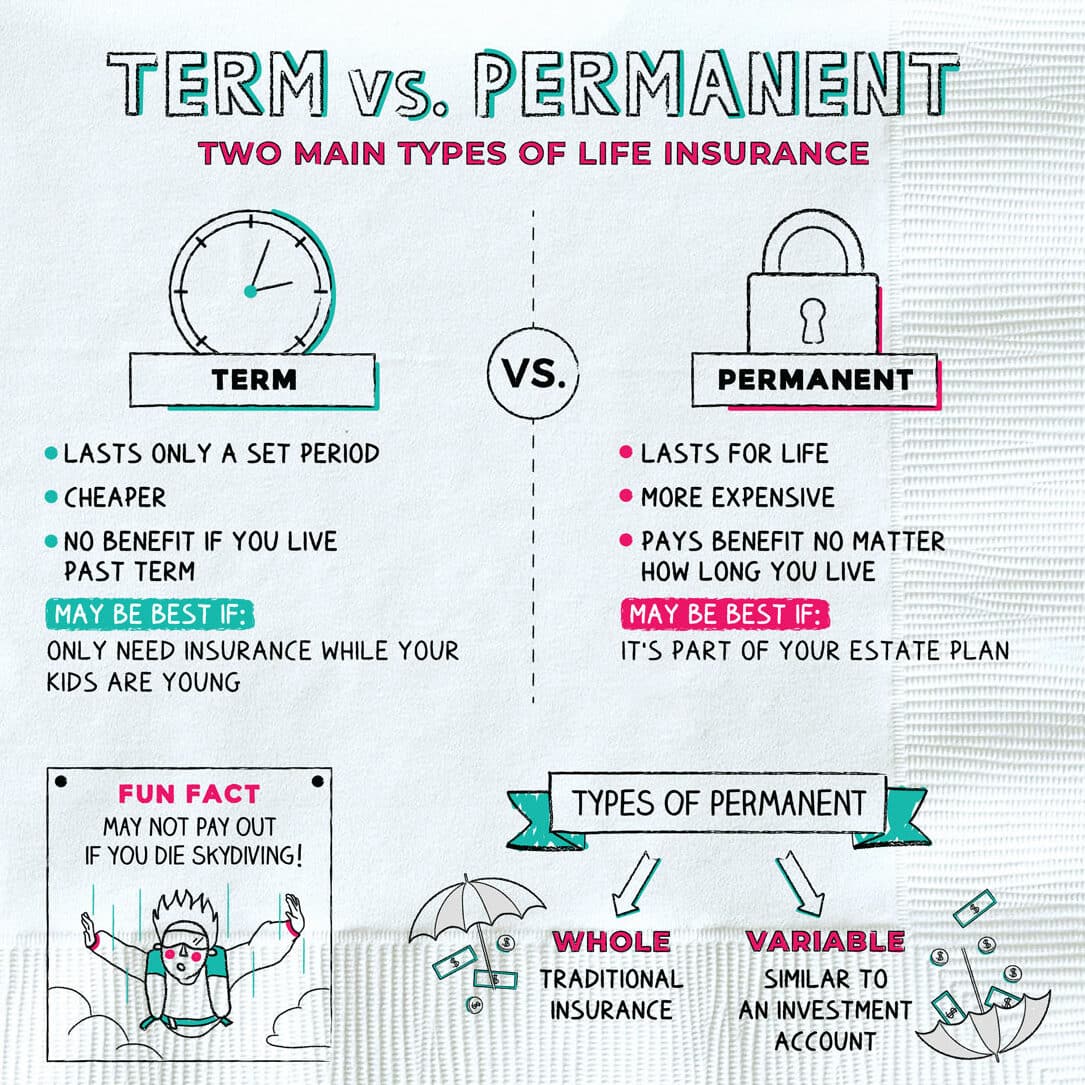

Assicurazione sulla vita a termine

L'assicurazione sulla vita a termine, molto meno costosa di quella permanente, è valida solo per un numero predeterminato di anni. L'assicurazione sulla vita a termine garantisce ai vostri cari la sicurezza finanziaria per un periodo di tempo prestabilito, in genere tra i 10 e i 30 anni.

Se scegliete un'assicurazione sulla vita a termine, dovrete versare solo un premio annuale o mensile una tantum, in base alle specifiche della vostra polizza.

Il beneficiario sarà indennizzato in caso di morte prematura. La polizza si estingue al termine della durata e non viene corrisposta alcuna prestazione in caso di decesso al beneficiario.

Se desiderate ancora una copertura dopo la scadenza del contratto, potreste cambiare la vostra polizza di assicurazione sulla vita a termine in un'assicurazione sulla vita intera. È necessario conoscere le condizioni della polizza, perché in genere c'è una scadenza per la conversione.

Persone con un alto patrimonio netto o altre persone utilizzano molto spesso l'assicurazione sulla vita a termine per coprire eventuali debiti, spese funerarie, bollette o spese simili.

L'assicurazione sulla vita a termine non ha una componente di valore in contanti, quindi il denaro pagato in premi non può essere utilizzato quando si è ancora in vita.

Assicurazione vita permanente

L'assicurazione permanente rimane in vigore finché si pagano i premi e offre una componente di valore in contanti che può essere utilizzata come strumento di investimento a basso rischio e di prestito esente da imposte a tassi bassi.

Le persone ad alto reddito o con un patrimonio elevato che hanno già una notevole riserva di risparmi possono preferire la sottoscrizione di un'assicurazione permanente. Alcune polizze prevedono un tetto massimo di rendimento e un importo in dollari di base garantito.

Trust irrevocabili di assicurazione sulla vita (ILIT)

I trust sono probabilmente già inclusi nel vostro piano successorio se siete benestanti. Un trust irrevocabile di assicurazione sulla vita (ILIT) è un trust che non può essere modificato. Serve solo a conservare una polizza di assicurazione sulla vita.

In questo caso, il trust è l'assicurato e ha un fiduciario nominato). Alla morte del contraente, il trust riceve la prestazione in caso di morte, che il trustee distribuisce ai beneficiari del trust.

Quando si trasferisce il patrimonio ai figli, un ILIT può essere particolarmente utile e può persino ridurre le imposte di successione. Assicuratevi che il vostro trust sia costituito in modo appropriato collaborando con un avvocato specializzato in successioni.

Perché le persone con un elevato patrimonio netto dovrebbero considerare l'opportunità di stipulare un'assicurazione sulla vita

1. Le leggi fiscali offrono vantaggi fiscali per le assicurazioni sulla vita

La tassazione è un fattore che può influenzare i ricchi ad acquistare un'assicurazione sulla vita. La legge fiscale prevede agevolazioni fiscali per i premi e i pagamenti delle assicurazioni sulla vita, con conseguente protezione del patrimonio. Il beneficiario dell'assicurazione sulla vita riceve i proventi in esenzione fiscale.

Gli individui con un patrimonio netto elevato o chiunque voglia ridurre le imposte sul patrimonio possono trovare questa soluzione interessante.

Secondo il Agenzia delle Entrate, I beneficiari delle polizze possono ereditare fino a $12,06 milioni di euro nel 2022 senza incorrere in imposte di successione.

Per tenere conto dell'inflazione, l'importo sale a $12,92 milioni nel 2023.

Quando l'eredità di una persona supera l'importo dell'esenzione per le imposte di successione, gli eredi dell'assicurato possono utilizzare i proventi di una polizza di assicurazione sulla vita di importo considerevole per saldare il debito fiscale.

Le imposte di successione non si applicano anche ai premi assicurativi. A titolo di esempio, se qualcuno spende $500.000 per acquistare una polizza di assicurazione sulla vita da $2 milioni, il pagamento del premio iniziale viene dedotto dalla successione e non è soggetto a imposte.

La famiglia riceve un premio assicurativo sulla vita garantito di $2 milioni di euro, pari a $200.000 ($500.000 di premio meno $300.000 di imposta di successione), che è un altro modo di vedere il premio assicurativo. Il pagamento del premio comporta un rendimento garantito.

2. L'assicurazione sulla vita protegge i proprietari di aziende

Se un imprenditore è comproprietario di un'azienda, l'assicurazione sulla vita può contribuire a pagare un accordo di compravendita in caso di morte improvvisa di uno dei proprietari.

A assicurazione per le persone chiave può essere vantaggioso anche per un'azienda familiare. Si tratta di un'assicurazione per la persona chiave di una piccola impresa, che di solito è il proprietario, il fondatore o il personale chiave.

Se un dipendente chiave muore prima di trovare un sostituto, una polizza keyman impedisce all'azienda di fallire.

Il beneficiario è l'azienda stessa, che può utilizzare il denaro per finanziare, ad esempio, l'assunzione e la formazione di personale sostitutivo, il pagamento di debiti insoluti dell'azienda o la copertura dei costi operativi correnti.

3. L'assicurazione sulla vita è un bene

La prestazione in caso di morte è solo uno degli aspetti dell'assicurazione sulla vita. A seconda del tipo di assicurazione, può essere presente un valore in contanti o un valore intrinseco.

Una caratteristica di specifiche polizze vita permanenti che offrono una copertura a vita è l'accumulo di valore in contanti. Di conseguenza, l'assicurazione può essere venduta come liquidazione sulla vita quando non è più necessaria.

L'assicurazione sulla vita intera può fornire dividendi costanti ed esenti da imposte, se correttamente impostata. Ciò significa che, se necessario, la polizza può fornire un flusso di reddito aggiuntivo.

Inoltre, il valore in contanti della polizza assicurativa si accumula nel tempo e può essere preso in prestito per coprire le spese di una vita, come quelle universitarie.

Infine, a prescindere da come vi sentirete in futuro, con l'assicurazione sulla vita intera il vostro capitale in caso di morte è garantito.

Questo è fondamentale per garantire alla famiglia e agli eredi del titolare della polizza una sicurezza a lungo termine. Chi desidera utilizzare l'assicurazione sulla vita come strumento di investimento o chi ha un patrimonio netto elevato può trovare valore in ciascuno di questi vantaggi.

Richiedere un'assicurazione sulla vita in qualità di persona con un patrimonio elevato

Se avete un patrimonio netto elevato, la ricerca del miglior assicuratore sulla vita sarà in gran parte influenzata dai requisiti della polizza e dalle vostre preferenze personali. Un ottimo punto di partenza è ottenere e confrontare preventivi di assicurazione sulla vita per il tipo di polizza che state cercando. Per capire di quanta assicurazione sulla vita avete bisogno, potete anche utilizzare un calcolatore di assicurazione sulla vita. Altre fasi che potrebbero far parte del processo di richiesta sono le seguenti:

Esaminate il vostro background medico

Al fine di valutare il rischio associato all'assicurazione, l'assicuratore di solito recensione Quando si fa richiesta di un'assicurazione sulla vita, il cliente deve sottoporsi a un esame medico per verificare la sua storia clinica. Si tratta del cosiddetto processo di sottoscrizione. La possibilità di acquistare un'assicurazione sulla vita e il relativo costo saranno probabilmente influenzati se avete una condizione medica grave o una storia familiare di malattie.

Decidere il tipo di polizza

Prima di presentare la domanda, scegliete tra assicurazione sulla vita a termine e permanente. Per determinare quale tipo di polizza si adatta meglio alle vostre esigenze, sarebbe meglio parlare direttamente con un pianificatore finanziario o un agente assicurativo.

Decidere chi saranno i beneficiari

Il beneficiario principale è la persona che riceverà la prestazione in caso di decesso alla sua morte. Se il beneficiario principale muore prima di voi, potete comunque nominare un beneficiario secondario. Se pensate di averne bisogno di più, chiedete a un agente di darvi dei suggerimenti. Chiedete a un consulente finanziario o a un agente assicurativo di fornirvi ulteriore assistenza se volete che il vostro capitale in caso di decesso venga versato alla vostra società durante questa procedura.

Ci sono ulteriori considerazioni da fare se il vostro patrimonio netto è elevato:

Che ruolo ha la polizza nel vostro quadro finanziario previsionale? Se il vostro obiettivo è semplicemente quello di lasciare un'eredità ai vostri eredi piuttosto che cercare di aumentare il vostro patrimonio, le vostre esigenze saranno diverse.

Chi ne beneficerà? Nella maggior parte dei casi i beneficiari sono i familiari. Tuttavia, potreste nominare un trust come beneficiario se avete un patrimonio consistente e volete evitare che la vostra polizza aumenti le imposte di successione.

Di quanta protezione avete bisogno? Non tutti i fornitori di assicurazioni sulla vita possono promettere pagamenti di milioni di dollari. Se avete bisogno di un importo di copertura molto elevato, potreste avere meno opzioni, che in genere sono rappresentate da compagnie più vecchie e affidabili.

Per trovare la migliore assicurazione sulla vita che protegga la vostra famiglia e, allo stesso tempo, soddisfi tutte le vostre esigenze, è possibile confrontare i preventivi e i dettagli delle polizze di diversi fornitori di assicurazioni sulla vita.

Indipendentemente dal vostro patrimonio netto, l'assicurazione sulla vita offre una maggiore sicurezza finanziaria. Anche se siete certi che i vostri beneficiari non avranno bisogno del capitale in caso di morte per mantenersi, una polizza può aiutarvi a ridurre le imposte sulla successione o ad accumulare più ricchezza per incrementare i vostri risparmi per la pensione.

Strategie per l'assicurazione sulla vita

Potete scegliere tra diversi scenari assicurativi. La scelta migliore può dipendere da una serie di fattori, tra cui le vostre attuali esigenze di reddito, la vostra situazione fiscale e gli altri beni che utilizzate per sostenere i vostri obiettivi finanziari.

Ecco tre situazioni in cui l'utilizzo di un'assicurazione sulla vita come componente di un progetto più ampio gestione patrimoniale La strategia potrebbe essere sensata.

Fondi di assicurazione sulla vita da un piano di pensionamento

Per le persone più ricche, le attività dei piani pensionistici, compresi i fondi 401(k) e IRA, possono essere tassate due volte. L'imposta viene imposta dopo l'imposta sul reddito.

Supponiamo che James abbia un IRA con $900.000. James spende $900.000 in una polizza assicurativa second-to-die per evitare di perdere una parte consistente del suo IRA a favore dello Zio Sam. La moglie di James otterrà il beneficio di $3 milioni esentasse dopo la sua morte.

Aumentare la prestazione in caso di decesso di una polizza di assicurazione sulla vita esistente trasferendola a una con valore di riscatto in contanti

Kevin aveva una polizza assicurativa di 10 anni, $850.000, con un capitale in caso di morte di $1,53 milioni. Il suo consulente gli ha consigliato di scambiare le polizze assicurative in modo esente da imposte.

L'aumento della prestazione in caso di morte previsto dalla nuova polizza è stato di $3,48 milioni e non ci sono state spese vive.

Utilizzo di una strategia di rendita in due fasi

Per $1 milione, Sarah acquista una rendita vitalizia immediata congiunta che pagherà $43.843 ogni anno finché lei e suo marito saranno in vita.

Sarah investe quindi il pagamento annuale di $43.843 in una polizza assicurativa second-to-die da $5,68 milioni. In sostanza, Sarah ha trasformato $1 milione al netto delle imposte, o $600.000, in $5,68 milioni. Infine, esiste una garanzia sia per la rendita che per il capitale in caso di morte.

La migliore assicurazione sulla vita per persone con un patrimonio netto elevato

Le vostre esigenze finanziarie e il motivo per cui state acquistando un'assicurazione sulla vita determineranno quale sia la migliore assicurazione sulla vita per persone con un patrimonio netto elevato.

Se il vostro reddito è elevato, potreste aver bisogno di un'assicurazione sulla vita a termine con prestazioni in caso di morte sufficienti a sostituire il vostro reddito. Una polizza permanente potrebbe essere un'opzione migliore se volete aumentare le vostre possibilità di investimento.

Lincoln Financial

Il miglior assicuratore sulla vita a termine per le persone facoltose è Lincoln Financial. Lincoln offre alcune delle più alte prestazioni in caso di morte. Se il vostro reddito e il vostro patrimonio lo consentono, Lincoln vi venderà assicurazioni fino a $60 milioni.

Lincoln Financial offre un'ampia gamma di prodotti assicurativi sulla vita, tra cui opzioni convenienti senza medico e con un elevato patrimonio netto.

Pro di Lincoln Financial

- Prezzi ragionevoli

- È utile per una serie di problemi di salute esistenti, come la depressione, l'ictus e i problemi cardiaci.

- Benefici per i consumatori di cannabis, compresi i consumatori giornalieri

Contro di Lincoln Financial

- L'assicurazione sulla vita a termine non è offerta a New York

- Anche se i richiedenti più giovani sono tecnicamente idonei per l'assicurazione no-medical, è meglio per coloro che hanno un'età compresa tra i 55 e i 60 anni.

MassMutual

In generale, MassMutual offre la migliore assicurazione sulla vita intera per le persone con un patrimonio netto elevato.

Oltre a offrire importi di copertura elevati, pari a $10 milioni o più, MassMutual paga anche i dividendi ai suoi assicurati a vita intera, consentendo al valore in contanti di aumentare più rapidamente.

Inoltre, organizzazioni esterne rinomate come A.M. hanno assegnato all'azienda eccellenti valutazioni finanziarie. Best, in modo che possiate fidarvi della stabilità finanziaria dell'azienda.

Il piano assicurativo a vita intera di MassMutual offre un'opzione di copertura a vita che accumula valore in contanti e offre la possibilità di generare dividendi.

Pro di MassMutual

- Elevati rating di stabilità finanziaria

- I titolari di polizze vita intera hanno maggiori possibilità di ricevere dividendi rispetto a molti concorrenti.

- Recensioni favorevoli dei clienti

Contro di MassMutual

- Tassi di assicurazione sulla vita a lungo termine

Solo i ricchi hanno bisogno di un'assicurazione sulla vita?

Sebbene le persone più abbienti possano essere ispirate dalla possibilità di detrazioni fiscali o dall'opportunità di utilizzare l'assicurazione sulla vita come investimento, quasi tutti possono trarre vantaggio dalla sua stipula. A prescindere dal patrimonio netto, potreste aver bisogno di un'assicurazione sulla vita se:

- Avere un coniuge, un figlio o dei figli

- Siete la principale fonte di reddito della famiglia.

- Avere un familiare con esigenze speciali

- Debiti per i quali si è cofirmatari, come ad esempio debiti di carte di credito, mutui o prestiti per studenti

- Si vuole lasciare qualcosa per coprire i costi del funerale e della sepoltura.

Questi sono tutti motivi per pensare di stipulare un'assicurazione sulla vita se volete dare ai vostri cari una certa sicurezza finanziaria dopo la vostra morte.

La buona notizia è che l'acquisto di un'assicurazione sulla vita potrebbe essere meno costoso e più semplice di quanto si pensi.

Ad esempio, alcune aziende offrono assicurazioni sulla vita a termine online a premi competitivi che si basano sull'età e sullo stato di salute generale del cliente.

Sebbene offra una copertura a vita, l'assicurazione sulla vita permanente può essere più costosa. Se non volete che la vostra assicurazione sulla vita permanente accumuli valore in contanti, potrebbe non essere necessaria.

L'acquisto di un'assicurazione sulla vita è un investimento intelligente?

L'assicurazione sulla vita può offrire la possibilità di mantenere il denaro in famiglia e di proteggerlo dalle tasse per alcune persone con un patrimonio elevato.

Inoltre, se si esaurisce regolarmente il proprio conto pensionistico, una polizza di assicurazione sulla vita con un valore in contanti e una componente di investimento è un buon modo per accumulare risparmi esentasse.

Si può trarre profitto da una polizza di assicurazione sulla vita?

Potete prendere in prestito denaro dalla vostra polizza se acquistate un'assicurazione sulla vita permanente che include un elemento di valore in contanti.

Inoltre, avete la possibilità di incassare la polizza vendendola, cedendola o riscattandola. Tuttavia, nonostante il fatto che i beneficiari dell'assicurato ne traggano un vantaggio economico, una polizza assicurativa non genera grandi entrate per l'assicurato.

In che modo l'assicurazione sulla vita aumenta la ricchezza?

Il capitale in caso di morte, che viene versato ai beneficiari, è il modo principale in cui l'assicurazione sulla vita può aumentare il patrimonio.

Utilizzando questa strategia di trasferimento del patrimonio, potete dare ai familiari superstiti una rete di sicurezza finanziaria immediata (basata sull'importo del capitale in caso di morte).

Una polizza permanente, come la vita intera o universale, include una componente di liquidità che può maturare interessi oltre a una prestazione in caso di morte.

Pensieri finali

Indipendentemente da accumulo di ricchezza o il patrimonio netto, l'assicurazione sulla vita può offrire una serie di vantaggi.

Quando valutate le opzioni per l'assicurazione sulla vita, pensate alle vostre principali motivazioni, all'ammontare della copertura di cui prevedete di aver bisogno e se per voi è più interessante una copertura a termine o permanente.

Per scegliere la polizza più adatta alle vostre esigenze e alla vostra situazione finanziaria, potete fare una ricerca sui principali fornitori di assicurazioni sulla vita e ottenere preventivi online.

Siete afflitti dall'indecisione finanziaria?

Adam è un autore riconosciuto a livello internazionale in materia finanziaria con oltre 830 milioni di visualizzazioni di risposte su Quora, un libro molto venduto su Amazon e un contributo su Forbes.

Ciao Adam, sono di Nairobi, Kenya 🇰🇪, sono interessato a tipi di assicurazione sulla vita. Ho circa $ 700.000 per prendere l'assicurazione sulla vita in modo da poter beneficiare i bambini quando passo. Ho 62 anni, sono idoneo? Tito