Quali sono le migliori opzioni di investimento per gli espatriati del Regno Unito?

Gli espatriati del Regno Unito di solito scelgono tra investire nel proprio Paese di residenza, investire nel Regno Unito o utilizzare piattaforme offshore. La scelta giusta dipende dallo status di residenza, dalla situazione fiscale e dagli obiettivi a lungo termine.

Sebbene sia impossibile parlare di tutti i Paesi del mondo, visti gli oltre 180 luoghi in cui risiedono gli espatriati britannici, cercherò di generalizzare, basandomi sulle prove e sulla mia esperienza di britannico. vivere all'estero.

Questo articolo si concentra sulle migliori opzioni di investimento per gli espatriati del Regno Unito che risiedono all'estero, piuttosto che per gli espatriati non britannici che vivono nel Regno Unito, anche se l'analisi presenta alcuni punti in comune.

I miei recapiti sono hello@adamfayed.com e WhatsApp +44-7393-450-837 se avete domande.

Le informazioni contenute in questo articolo hanno un valore puramente indicativo. Non costituiscono consulenza finanziaria, legale o fiscale e non rappresentano una raccomandazione o una sollecitazione a investire. Alcuni fatti potrebbero essere cambiati dal momento della stesura.

Come investire nel Regno Unito

Iniziate a valutare dove siete residenti fiscalmente e se avete intenzione di tornare nel Regno Unito. Questo determinerà le vostre opzioni di investimento e la loro tassazione.

Alcuni espatriati privilegiano l'accesso e la flessibilità utilizzando piattaforme regolamentate nel loro Paese di residenza.

Altri mantengono legami con il Regno Unito tramite pensioni o proprietà, soprattutto se prevedono di andarci in pensione.

Un terzo gruppo utilizza piattaforme offshore o internazionali per una maggiore portabilità tra le varie giurisdizioni.

La scelta migliore spesso combina due o più strategie, a seconda degli obiettivi, della propensione al rischio e degli obblighi transfrontalieri.

1. Investimenti degli espatriati nel Regno Unito nel Paese di residenza

Come espatriati britannici, potete investire direttamente nel vostro Paese di residenza, che sia Spagna, Dubai, Hong Kong, Singapore o altrove.

Le opzioni comprendono investimenti nel mercato azionario locale, immobili e depositi bancari. Questa sezione illustra ciascuna opzione:

Mercato azionario locale

Se vivete in un luogo con un mercato azionario di qualità, che ha avuto 100-200 anni di grandi performance come i mercati azionari statunitensi, ha senso investire con una società di brokeraggio locale.

Allo stesso modo, alcuni Paesi rendono molto difficile dal punto di vista fiscale investire all'estero. Ancora una volta, questo è il caso soprattutto degli Stati Uniti, dove gli investimenti all'estero sono fiscalmente inefficienti per i residenti fiscali americani.

Quindi, se siete britannici residenti negli Stati Uniti, dal punto di vista fiscale ha quasi sempre senso investire in loco.

In confronto, se vivete in un posto come la Cina, la Colombia o qualsiasi altro posto con un mercato azionario piuttosto instabile, state correndo molti più rischi investendo localmente.

Durante la mia permanenza in Cina ho conosciuto molti espatriati britannici che si sono lasciati coinvolgere dall'intera “storia".“La crescita della Cina“, dimenticando che il PIL e la crescita del mercato azionario non sono collegati.

È ovviamente possibile avere un conto di intermediazione nel Paese A, focalizzato sull'investimento in azioni nel Paese B.

Ad esempio, nella maggior parte dei Paesi è possibile aprire un conto di investimento che consente di operare sui mercati azionari di Stati Uniti, Regno Unito ed Europa continentale.

Il problema è che se la piattaforma di investimento o il brokeraggio sono troppo localizzati, potrebbero non permettervi di continuare a investire se lasciate il Paese.

In qualità di espatriati, soprattutto se si spostano spesso, ha senso avere un'opzione portatile che garantisca che i conti continuino a funzionare anche in caso di partenza.

Non solo, ma a meno che non si viva in un ambiente con 0% plusvalenze, si può essere colpiti da tasse molto alte se si investe automaticamente nel proprio Paese di residenza.

Immobili locali

Un'altra opzione è l'acquisto di immobili locali nel Paese in cui si risiede attualmente. In generale, questa soluzione è la più sensata se si prevede di rimanere in quel luogo a lungo termine e di utilizzare la proprietà come abitazione piuttosto che come puro investimento.

Per chi sta valutando la possibilità di affittare un immobile, è importante soppesare i rischi.

Gli immobili sono un bene illiquido e la vendita può essere difficile, soprattutto nei mercati in cui i sistemi giuridici, le lingue o i diritti di proprietà differiscono da quelli a cui sono abituati gli investitori britannici.

Questo è particolarmente importante per gli espatriati britannici che vivono al di fuori di ambienti di madrelingua inglese.

Inoltre, le valutazioni degli immobili in molti mercati emergenti sono aumentate notevolmente negli ultimi 10-15 anni, colmando il divario con i prezzi delle abitazioni del Regno Unito.

Prima del 2007-2010, gli investitori ricevevano spesso uno sconto per compensare i rischi aggiuntivi.

Oggi, alcuni mercati immobiliari esteri sono altrettanto o addirittura più costosi del Regno Unito.

Anche alcuni mercati sviluppati si sono apprezzati in modo significativo rispetto ai valori immobiliari del Regno Unito.

Banca locale

Tutti gli espatriati hanno bisogno di una banca per le necessità quotidiane e i conti locali vengono spesso aperti dai datori di lavoro quando si trasferiscono all'estero.

Tuttavia, molti espatriati beneficiano anche di soluzioni bancarie di Paesi terzi, in particolare in giurisdizioni con controlli valutari più flessibili.

Ad esempio, gli espatriati in Paesi come la Cina o il Vietnam, dove spostare il denaro attraverso le frontiere può essere difficile, spesso scelgono di versare parte del loro stipendio su conti in luoghi come Hong Kong o Singapore.

Lo fanno per garantire trasferimenti internazionali più fluidi e una maggiore flessibilità valutaria.

Detto questo, i depositi bancari non dovrebbero essere considerati un vero e proprio investimento. Nella maggior parte dei Paesi, i tassi di deposito sono inferiori all'inflazione, il che significa che il vostro potere d'acquisto diminuisce nel tempo.

In alcuni mercati emergenti si possono trovare tassi di deposito a due cifre. Tuttavia, questi sono tipicamente accompagnati da elevati rischi valutari e di inflazione.

2. Opzioni di investimento nel Regno Unito per gli espatriati britannici

Gli espatriati britannici possono ancora investire nel Regno Unito? Sì, ma con dei compromessi.

Sebbene sia possibile inviare denaro per investire in azioni o conti correnti nel Regno Unito, gli espatriati spesso perdono l'accesso a vantaggi fiscali come gli ISA e devono affrontare ulteriori controlli.

Investimenti nel mercato azionario del Regno Unito e ISA

Alcuni espatriati britannici scelgono di inviare denaro a casa e di investire attraverso piattaforme con sede nel Regno Unito.

Questo vale soprattutto per coloro che hanno incarichi di breve durata o che mantengono stretti legami con il Regno Unito.

Possono essere investimenti in borsa, pensioni o conti correnti esistenti nel Regno Unito.

Sebbene ciò possa sembrare familiare o conveniente, non sempre è efficiente dal punto di vista fiscale o pratico.

In effetti, per la maggior parte degli espatriati di lungo periodo, gli investimenti in patria comportano notevoli limitazioni:

- Gli ISA non sono disponibili per i non residenti nel Regno Unito, quindi i vostri guadagni potrebbero essere tassati sia nel Regno Unito che nel vostro Paese.

- I broker e le banche del Regno Unito possono limitare l'accesso o chiudere i conti se non si è più residenti nel Regno Unito.

- Il test di residenza legale dell'HMRC significa che i trasferimenti e i collegamenti regolari con il Regno Unito possono alterare il vostro status di residenza fiscale, facendo potenzialmente scattare gli obblighi fiscali.

- I controlli antiriciclaggio possono ritardare o complicare le transazioni, poiché le banche richiedono sempre più spesso ai clienti espatriati la prova del reddito o della fonte dei fondi.

Anche se gli investimenti nel Regno Unito possono avere senso in casi specifici, come mantenere attiva una pensione esistente o investire prima del trasferimento, di solito non sono l'opzione più efficiente per gli espatriati permanenti.

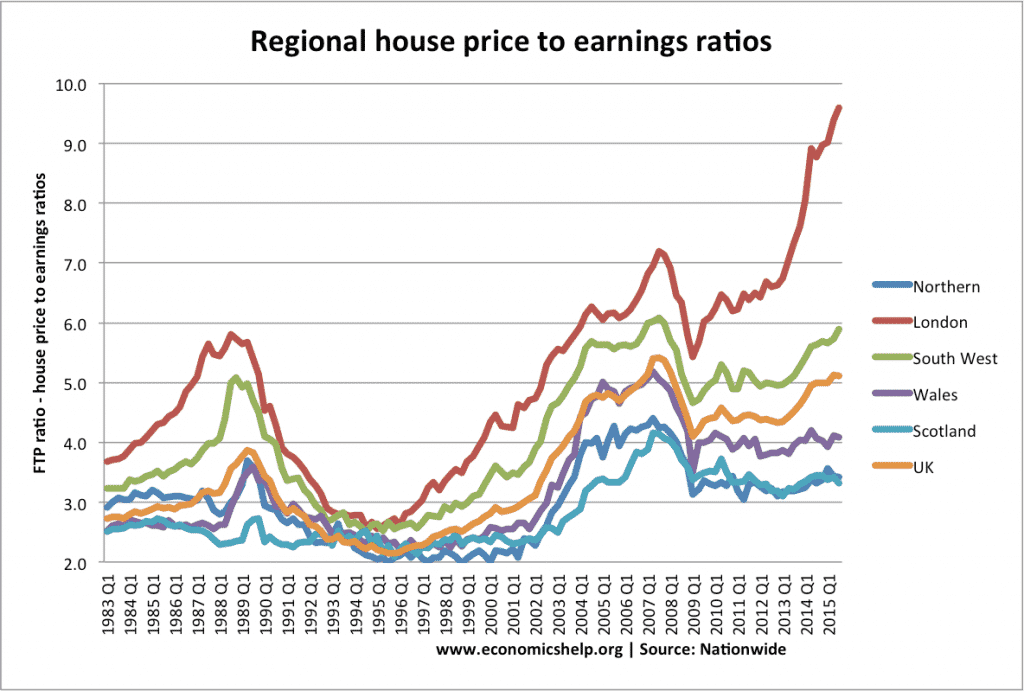

Regno Unito Immobiliare

Molti espatriati britannici sono interessati ad affittare immobili nel Regno Unito, ma la redditività è diventata più difficile nel tempo.

Le recenti modifiche fiscali hanno ridotto l'attrattiva per i locatori non residenti, tra cui l'aumento delle imposte di bollo, la riduzione degli sgravi sugli interessi ipotecari e l'ampliamento della gamma dei prezzi. regole dell'imposta sulle plusvalenze.

Entrambi i principali partiti si sono espressi a favore di un aumento delle tasse sugli acquirenti stranieri nei loro manifesti per il 2019, rendendo ancora più severo il panorama.

Anche l'accesso ai mutui è diventato più limitato, con molti istituti di credito britannici che impongono requisiti più severi agli espatriati. Tuttavia, i mutui per espatriati sono ancora disponibili, anche se con soglie più alte.

Nonostante questi ostacoli, le valutazioni degli immobili del Regno Unito, soprattutto al di fuori delle grandi città, potrebbero essere più ragionevoli rispetto ad alcuni mercati globali surriscaldati.

Quindi, se riuscite a trovare un ottimo acquisto, comprare un immobile nel Regno Unito non è la peggiore delle opzioni.

È solo molto più difficile, rispetto al passato, farlo con profitto.

Depositi bancari nel Regno Unito

Come già detto, di solito non ha senso per gli espatriati britannici inviare grandi somme di denaro su un conto bancario del Regno Unito a scopo di investimento.

Naturalmente, piccole somme di denaro per pagare le bollette sono un'altra cosa. È anche sensato tenere aperti almeno dei conti bancari nel Regno Unito, con piccoli saldi, nel caso in cui doveste tornare nel Regno Unito.

Questo vi permette anche di mantenere un “indirizzo di corrispondenza” nel Regno Unito pur vivendo all'estero.

3. Investire in un Paese terzo (Investimenti offshore per espatriati nel Regno Unito)

Gli espatriati britannici possono investire attraverso piattaforme basate in Paesi terzi, ovvero giurisdizioni al di fuori del Regno Unito e del proprio Paese di residenza.

Esempi di Paesi terzi possono essere il Lussemburgo, l'Isola di Man (tecnicamente parte del Regno Unito, ma con ambienti normativi diversi), le Bermuda e qualsiasi altro Paese 0% per le plusvalenze.

Investire nel mercato azionario internazionale attraverso le piattaforme offshore

Gli espatriati che investono con una soluzione di un Paese terzo hanno molti vantaggi.

Il vantaggio principale è che un conto incentrato sugli espatri nell'Isola di Man, nelle Bermuda, in Lussemburgo o in un'altra giurisdizione popolare è efficiente dal punto di vista fiscale e più facilmente trasferibile.

Con portatile intendo dire che, essendo molti fornitori internazionali specializzati nel mercato degli espatri, permettono ai clienti di aggiornare semplicemente i propri dati online, se si spostano dal Paese A al Paese B.

Le uniche eccezioni sono rappresentate dal trasferimento negli Stati Uniti o in un Paese sottoposto a sanzioni statunitensi, come l'Iran o il Venezuela, il che vale per pochissimi espatriati britannici.

Dal punto di vista fiscale, è fondamentale essere investiti anche in un contesto di 0% capital gains.

Le imposte sulle plusvalenze possono essere centinaia di migliaia o più, soprattutto se si tratta di un investitore a lungo termine.

Molti non considerano l'importanza delle tasse nell'equazione dei costi, soprattutto se si inizia con un piccolo investimento. Tuttavia, i piccoli investimenti mensili si accumulano presto nel corso degli anni.

Il motivo principale che impedisce alle persone di investire nel mercato azionario è la paura.

In genere, dopo una notizia negativa su un'elezione, un virus o l'economia, le persone si preoccupano e tentano di cronometrare il mercato, ossia di decidere quando è il momento migliore per investire.

È quasi impossibile farlo. In occasione di un precedente evento per i clienti, la star di Shark Tank (ex Dragons Den), Kevin O'Leary, ha ammesso di aver provato e fallito nel tentativo di cronometrare i mercati:

Se non ci riesce qualcuno con un valore stimato di $400 milioni, allora ci riescono in pochi (se non nessuno).

Immobiliare internazionale

Investire in immobili in un Paese terzo comporta alcuni degli stessi rischi dell'acquisto nel Paese di residenza.

Gli immobili rimangono un bene illiquido e potreste dover affrontare problemi legali o linguistici in giurisdizioni sconosciute.

Le valutazioni sempre più elevate in innumerevoli luoghi rendono questa opzione sempre più rischiosa, a meno che non si scelga in modo molto oculato.

Detto questo, l'immobiliare internazionale offre vantaggi distinti. È possibile acquistare le migliori offerte a livello globale, confrontando i rendimenti da locazione, i regimi fiscali e le prospettive di crescita a lungo termine.

Non è necessario scegliere America, Australia, Canada, Bulgaria o Romania.

Basta parlare con un espatriato, guardare con obiettività alle valutazioni e ai rendimenti degli affitti e prendere le proprie decisioni sulla base di dati e non di illazioni.

In molti paesi, la proprietà di un immobile apre le porte anche a schemi di cittadinanza per investimento. In altre parole, è possibile ottenere un seconda residenza, in cambio della proprietà di un immobile.

Questa soluzione è particolarmente apprezzata dagli espatriati che hanno terminato il loro incarico di lavoro ma vogliono ancora vivere all'estero.

Conto bancario offshore per espatriati

Pur ribadendo che i conti correnti bancari non dovrebbero essere utilizzati come investimenti, avere un conto corrente conto bancario per espatriati in un paese terzo ha molto senso.

Il vantaggio principale è la portabilità. Se la vostra banca sa che siete un espatriato, è molto meno probabile che dobbiate affrontare la chiusura del conto, il congelamento dei fondi o richieste eccessive di documentazione quando vi trasferite.

I conti bancari adatti agli espatriati di solito supportano più valute, offrono trasferimenti internazionali online e sono conformi agli standard bancari internazionali.

Anche se conti offshore non sono concepiti per la crescita degli investimenti, ma spesso sono una parte fondamentale di un piano finanziario internazionale ben strutturato.

Offrono flessibilità, controllo della valuta e, a volte, l'accesso a servizi finanziari globali che le banche locali potrebbero non fornire.

Gli espatriati del Regno Unito pagano le tasse sugli investimenti?

Se siete non residenti ai fini fiscali nel Regno Unito:

- Non pagate le imposte del Regno Unito sul reddito o sulle plusvalenze estere (tranne che per gli immobili nel Regno Unito).

- Tuttavia, i redditi da capitale di origine britannica, come i dividendi o i redditi da locazione di immobili del Regno Unito, possono ancora essere tassati.

- Gli ISA cessano di essere esenti da imposte quando si diventa non residenti. Non sono consentiti nuovi contributi e i guadagni possono essere tassati nel Paese di residenza.

La maggior parte dei Paesi tassano i redditi di tutto il mondo, quindi le leggi fiscali locali potrebbero richiedere di dichiarare e pagare le tasse sui vostri investimenti anche se sono offshore o nel Regno Unito.

Molte giurisdizioni hanno stipulato accordi di doppia imposizione con il Regno Unito per evitare di essere tassati due volte, ma per poterne beneficiare è necessario presentare una dichiarazione corretta.

Gli investimenti detenuti in giurisdizioni come l'Isola di Man possono offrire un differimento o un'efficienza fiscale, ma non sono esenti da imposte se non strutturati correttamente.

Consigli per gli investimenti degli espatriati britannici

- Chiarite per tempo il vostro status fiscale. Sapere se si è ancora residenti fiscali nel Regno Unito o meno, perché ciò influisce sulla convenienza degli ISA o degli investimenti nel Regno Unito.

- Evitare un'eccessiva concentrazione. Diversificare le giurisdizioni per ridurre il rischio geopolitico, valutario e normativo.

- Utilizzare piattaforme adatte agli espatri. Scegliete fornitori internazionali che abbiano familiarità con la conformità e la portabilità transfrontaliera.

- Tenere a portata di mano i fondi di emergenza. Non immobilizzate tutto il vostro capitale in proprietà illiquide o in veicoli a lungo termine.

- Recensione il vostro piano quando vi trasferite. Ogni mossa può modificare la vostra strategia ottimale a causa di nuove norme fiscali o dell'accesso agli investimenti.

- Considerare l'esposizione alla valuta locale. Valutate se coprire o accettare il rischio di cambio in base ai vostri obiettivi a lungo termine.

Investire nel Regno Unito: Riflessioni finali

In generale, quando si tratta di operazioni bancarie e investimenti come espatriati nel Regno Unito, è opportuno concentrarsi sulle opzioni dei “Paesi terzi” o offshore. Questo vale soprattutto per chi si sposta da un Paese all'altro ogni pochi anni.

Le ragioni sono abbastanza semplici. Di solito è più efficiente dal punto di vista fiscale e specializzato nella nicchia degli espatriati.

Le principali eccezioni a questa regola sono se vivete negli Stati Uniti e/o se state svolgendo un incarico di espatrio di breve durata. Se si tratta di un incarico a breve termine, spesso si è comunque considerati residenti fiscali nel Regno Unito.

Il crollo dei mercati avvenuto a marzo 2020, dopo l'inattesa chiusura dei governi a livello globale, dimostra ancora una volta che nessuno può prevedere i mercati azionari. Pertanto, è sempre meglio avere un piano a lungo termine, da seguire nella buona e nella cattiva sorte.

A lungo termine, investire ha molto più senso che tenere il denaro in contanti.

Siete afflitti dall'indecisione finanziaria?

Adam è un autore riconosciuto a livello internazionale in materia finanziaria con oltre 830 milioni di visualizzazioni di risposte su Quora, un libro molto venduto su Amazon e un contributo su Forbes.

Ulteriori letture

Sono lo scrittore più visto sulla piattaforma di social media Quora per quanto riguarda gli investimenti e la finanza personale, con oltre 218 milioni di visualizzazioni negli ultimi anni.

Condivido regolarmente le risposte da quella piattaforma su adamfayed.com. Nelle risposte che seguono, rispondo alle domande tra cui:

- Cosa deve sapere un principiante in termini di investimenti in borsa? E soprattutto, quali sono le cose che spesso vengono trascurate da chi è alle prime armi con gli investimenti.

- È possibile mantenersi finanziariamente con un portafoglio di investimenti in borsa? In altre parole, è possibile smettere di lavorare grazie ai propri investimenti azionari? Che cosa non si capisce quando si parla di “reddito passivo”?

- Se volete diventare milionari investendo in azioni, quanto dovete investire ogni mese o anno? È meno o più di quanto ci si potrebbe aspettare?

Come anteprima delle risposte, ho copiato una sezione qui sotto:

In ogni campo le basi sono fondamentali. Se volete mettervi in forma, le basi di una buona alimentazione, dell'esercizio fisico e della postura sono importanti.

Lo stesso vale per gli investimenti. È un mito che sia necessario essere molto intelligenti per essere un buon investitore, come dice la citazione qui sotto:

Ciò di cui le persone hanno bisogno è

1.In realtà iniziare - 80% del successo è semplicemente presentarsi. Lo stesso vale per gli investimenti. La creazione di un conto di investimento sembra ovvia, ma è fondamentale. Inoltre, semplici accorgimenti come investire un giorno dopo essere stati pagati possono aumentare drasticamente il volume degli investimenti. Alcuni studi hanno addirittura dimostrato che le persone sono in grado di investire tre volte di più all'inizio del mese, anziché alla fine. Nel tempo, la quantità e la durata degli investimenti saranno ancora più importanti dei rendimenti composti.

2. Tempo e pazienza - Il modo più semplice per fare soldi, con meno rischi, è sfruttare il tempo. Le azioni sono rischiose se le si tiene solo per un anno. Anche alcuni ETF e indici lo sono. Se li si tiene per decenni, non lo sono. Non confondete volatilità e rischio.

3. Essere diversificati. Se si tengono insieme azioni e obbligazioni, è ancora più sicuro:

4. Conoscenze di base, come minimo. Oppure affidare il processo a qualcuno che abbia queste conoscenze. Molte persone commettono l'errore di investire senza saperne molto.

5. Nessuno può prevedere il futuro Certo, innumerevoli persone possono azzeccare una previsione. Alcuni riescono ad azzeccarne molte. Molti sono riusciti a fare previsioni eccellenti. Su un periodo di 40-50 anni, tuttavia, è molto improbabile che si riesca a battere il mercato facendo mosse basate sull'ascolto delle teste parlanti dei media. Innumerevoli studi accademici hanno dimostrato che non si può battere il mercato ascoltando la CNBC, Bloomberg e molti altri media. Almeno nel lungo periodo.

6. Controllo delle emozioni. Questo è il punto più sottovalutato. La maggior parte delle persone pensa che gli investitori che scommettono siano quelli più preparati. Eppure una persona molto emotiva e super esperta non se la cava bene negli investimenti. Ogni volta che c'è un crollo, vendono nel panico. Persino alcuni dottori in teoria del portafoglio hanno infranto le loro stesse regole di investimento.

Per quanto riguarda l'ultimo punto, la cosa più importante è che nessuno sa come reagirà a un crollo del mercato azionario finché non ne sperimenta uno.

All'inizio del 2020, il mercato azionario non era mai crollato in modo significativo dal 2008.

Conosco personalmente tante persone che mi hanno “promesso” che non si sarebbero mai fatte prendere dal panico come quegli “idioti” (per usare le loro parole) nel 2008.

Poi è arrivato il 2020, i media hanno gridato che questa volta è diverso, come fanno sempre, e molte di quelle persone sono andate nel panico.

Un'altra parte del controllo emotivo consiste nel non eccitarsi troppo nei momenti positivi o deprimersi troppo in quelli negativi.

La maggior parte delle persone guarda a un mercato azionario stagnante e pensa che non valga la pena investire.

Pochi volevano investire nell'S&P500 nel 1982, dopo 17 anni di stagnazione.

Allo stesso modo, pochi volevano investire nel 2010 dopo un “decennio perduto”. Tuttavia, dopo entrambi i periodi, le azioni hanno avuto un lungo ciclo di rialzi dal 1982 al 2000 e dal 2009 al 2020.

Allo stesso modo, non bisogna farsi scoraggiare dal fatto che alcuni mercati, come il FTSE All Stars, hanno sottoperformato i mercati statunitensi negli ultimi tempi.

Per saperne di più, cliccate qui sotto:

Questo è uno dei consigli più chiari in circolazione - una manna dal cielo per gli espatriati confusi come me, quindi molte grazie!!!! Può raccomandare qualche fornitore specifico di conti di investimento in capital gains per espatriati “portabili” in paesi terzi, 0%, di cui parla in questo articolo? È difficile trovarli online se si usano le parole sbagliate per cercarli, come penso di fare io.

Ciao Kristen - grazie per il tuo messaggio. Ti invierò un'e-mail.

Uno dei punti chiave è se si vuole investire in proprio o avvalersi di un consulente. Swissquote e Saxo Bank vanno bene per gli investimenti fai da te.

Un post eccellente. Ti ho appena mandato un'e-mail per parlare di investimenti

Grazie David, ti manderò un'e-mail.

Lavoratore britannico dal 2005, ho ancora un conto bancario nel Regno Unito su cui trasferire il denaro per pagare le bollette, come da voi indicato. Ho bisogno di qualche consiglio su come aumentare la pensione e dove, e vale la pena di tornare a pagare i bolli NI?

Ciao Louise - grazie, ti manderò un'email

i commenti negativi su Saxo bank su Trust pilot sono davvero scoraggianti.