È possibile vivere all'estero con il reddito della rendita, in quanto può fornire un flusso di cassa prevedibile per la pensione.

Tuttavia, il vostro reddito netto mensile dovrebbe coprire le spese per l'alloggio, il cibo, l'assistenza sanitaria, i trasporti e la vita quotidiana nel Paese di destinazione.

Idealmente, è meglio avere un cuscinetto finanziario 20-30%.

Questo articolo tratta di:

- Si può vivere di rendita quando si vive all'estero?

- Cosa succede alla vostra rendita se vi trasferite all'estero?

- Come pianificare un patrimonio vivendo all'estero con una rendita?

- Quali sono i problemi delle rendite quando si vive all'estero?

Punti di forza:

- Una rendita garantita può sostenere la pensione all'estero se il reddito netto supera comodamente i costi.

- Le tasse, le regole di trattenuta e la conversione della valuta determinano il vostro reddito mensile reale.

- L'inflazione e le oscillazioni valutarie possono erodere il potere d'acquisto nel corso di lunghi periodi di pensionamento.

- I Paesi a medio costo possono allungare notevolmente il reddito pensionistico fisso.

I miei recapiti sono hello@adamfayed.com e WhatsApp +44-7393-450-837 se avete domande. Offriamo anche soluzioni di strutturazione su misura per la vostra situazione.

Le informazioni contenute in questo articolo hanno carattere puramente indicativo, non costituiscono una consulenza finanziaria, legale o fiscale e possono essere cambiate rispetto al momento in cui sono state scritte.

Come vivere con una rendita all'estero?

Vivere con una rendita all'estero richiede in genere di far coincidere un reddito prevedibile con spese locali realistiche, piuttosto che affidarsi ai prelievi dagli investimenti o a un reddito variabile.

Passi fondamentali per gestire il reddito da rendita all'estero:

1. Calcolare l'utile netto al netto delle imposte - Tenete conto delle ritenute fiscali, dell'imposta locale sul reddito e dei costi di trasferimento per sapere quanto ricevete effettivamente.

2. Valutare il costo della vita - Confrontate gli alloggi, l'assistenza sanitaria, i generi alimentari e le spese quotidiane nella vostra destinazione. Le città a medio costo allungano ulteriormente una rendita fissa.

3. Pianificare il rischio di cambio - Se la rendita viene pagata in una valuta diversa, le fluttuazioni possono influire sul potere d'acquisto.

4. Bilancio per spese sanitarie- Considerare l'assicurazione internazionale o l'assistenza sanitaria privata, soprattutto quando la copertura pubblica è limitata.

5. Mantenere una riserva di emergenza e di inflazione - Tenete da parte 3-6 mesi di spese di sostentamento per proteggervi da costi imprevisti o ritardi nei pagamenti.

Con un'attenta pianificazione del budget, la scelta di un luogo accessibile e il mantenimento di una riserva di liquidità, molti pensionati utilizzano con successo le rendite come base finanziaria stabile per vivere all'estero.

Tipico bilancio confortevole di un pensionato single:

- Spagna: da 1.500 a 2.500 euro

- Portogallo: da 1.400 a 2.200 euro

- Thailandia: da $1.500 a $2.500 equivalenti

Le città di medie dimensioni sono molto più convenienti delle capitali.

Le probabilità aumentano se:

- Mantenere un alloggio modesto

- Evitare il debito

- Mantenere una riserva di liquidità

Come ricevere una rendita all'estero?

È possibile ricevere una rendita all'estero organizzando depositi bancari internazionali diretti o trasferendo i pagamenti da un conto bancario del Paese d'origine al conto estero dopo il pagamento della rendita.

Una volta che la residenza e le istruzioni di pagamento sono state aggiornate con il fornitore, i pagamenti della rendita continuano in genere secondo lo stesso schema precedente.

Per ricevere pagamenti senza problemi mentre si vive all'estero, è necessario affrontare tre questioni pratiche: l'instradamento dei pagamenti, la documentazione fiscale e i costi dei trasferimenti internazionali.

I pagamenti della rendita possono essere inviati a un conto bancario internazionale?

- Alcuni sistemi consentono di versare il reddito della rendita direttamente su un conto bancario estero a proprio nome, soprattutto se si è ufficialmente non residenti, ma le regole sono molto diverse e possono dipendere dai manuali di controllo dei cambi delle banche centrali.

- Nei casi in cui non è consentito il pagamento diretto all'estero, di solito si riceve la rendita su un conto in patria e poi la si trasferisce all'estero entro i propri limiti annuali di cambio.

Cosa succede se si cambia paese dopo il pensionamento?

- Se ci si trasferisce da un Paese estero a un altro, di solito si mantiene la stessa rendita, ma è necessario aggiornare l'indirizzo, le dichiarazioni di residenza fiscale e, talvolta, la prova di vita o i documenti di residenza con il fornitore.

- La vostra posizione fiscale potrebbe cambiare di nuovo, perché ogni nuovo paese ha le sue regole per tassazione dei redditi da pensione e da rendita esteri e la propria rete di trattati.

Frequenza di pagamento e spese di trasferimento internazionale

- La maggior parte delle rendite paga mensilmente, ma alcune consentono pagamenti trimestrali o annuali; pagamenti meno frequenti possono ridurre i costi di trasferimento, ma rendono più difficile la gestione del budget.

- I trasferimenti internazionali possono comportare commissioni bancarie fisse per ogni pagamento più una percentuale di spread FX, che può essere ridotta utilizzando servizi di trasferimento di denaro specializzati o conti multivaluta.

Stabilità del reddito mensile nella vita reale

- Una volta impostati correttamente, i pagamenti delle rendite sono di solito molto affidabili, ma è possibile che si verifichino piccole variazioni mese per mese negli importi in valuta locale a causa dei tassi di cambio e degli aggiustamenti delle ritenute fiscali.

- Dovreste tenere una riserva di contanti (ad esempio, da tre a sei mesi di spese) in valuta locale, in modo che un trasferimento lento o ritardato non vi lasci mai a corto di denaro per l'affitto o l'assistenza sanitaria.

Come pianificare il reddito considerando il costo della vita?

Si pianifica intorno al costo della vita facendo corrispondere il reddito netto della rendita a bilanci locali realistici, aggiungendo poi dei buffer per l'inflazione, il rischio valutario e le emergenze.

Per migliorare la flessibilità, è possibile combinare la rendita con un lavoro part-time, un reddito da locazione o un prelievo dai risparmi.

La rendita della rendita corrisponde alla vostra destinazione di pensionamento

Pianificato da:

- Elenco delle spese principali

- Confrontarli con bilanci locali realistici

- Garanzia di un'eccedenza da 20 a 30%

È possibile migliorare la flessibilità combinando una rendita con:

- Lavoro a distanza part-time

- Redditi da locazione

- Risparmi di prelievo

L'impatto dell'inflazione quando si vive all'estero

Anche se la rendita aumenta con l'inflazione del paese di origine:

- Il vostro nuovo paese potrebbe avere un'inflazione diversa

- I movimenti valutari possono compensare gli aumenti

Rivedere la propria posizione ogni anno.

Qual è il vostro reddito netto mensile al netto delle imposte locali?

Il reddito mensile netto al netto delle imposte locali è l'importo che si riceve dopo aver detratto dalla rendita le ritenute fiscali, le imposte locali sul reddito, la conversione della valuta e le spese di trasferimento.

Quando ci si trasferisce all'estero, si può incorrere nella ritenuta d'acconto nel Paese di pagamento, nell'imposta locale sul reddito nel nuovo Paese e nelle fluttuazioni del tasso di cambio quando si converte la valuta della rendita in moneta locale.

Reddito lordo vs. reddito netto

Si vive con il reddito netto, non con il pagamento contrattuale.

L'importo mensile reale può essere ridotto di:

- Ritenuta alla fonte nel paese di origine

- Imposta sul reddito locale nel nuovo paese

- Costi di trasferimento e di cambio

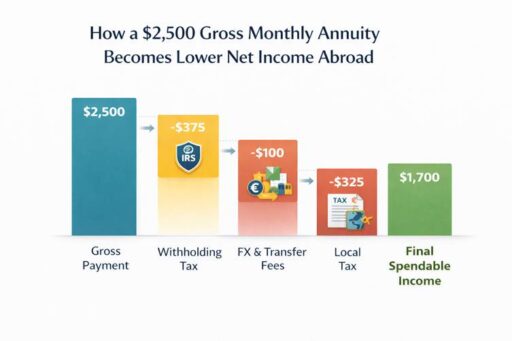

Esempio:

- Rendita lorda: $2.500

- 10% trattenuta: -$250

- 2% FX/trasferimento: -$45

Netto ricevuto: $2,205

L'imposta locale può ridurla ulteriormente.

I trattati fiscali spesso impediscono la doppia imposizione, ma solo se vengono presentati i moduli corretti per la residenza e il trattato.

Impatto fiscale locale

- Alcuni Paesi tassano il reddito mondiale una volta che si diventa residenti fiscali, tra cui pensioni e rendite estere, mentre altri si concentrano solo sui redditi di origine locale o prevedono esenzioni speciali per i pensionati stranieri.

- I trattati fiscali tra Paesi riducono talvolta la doppia imposizione, consentendo che i redditi da pensione o da rendita siano tassati principalmente in un Paese, ma per beneficiarne potrebbero essere necessari moduli e prove di residenza.

Ritenuta d'acconto

- Il Paese erogatore potrebbe trattenere automaticamente le imposte sulla rendita, soprattutto se il cliente è trattato come un non residente o uno straniero non residente ai fini fiscali.

- In alcuni sistemi (ad esempio, negli Stati Uniti e in Australia), è possibile richiedere una riduzione della ritenuta o un'esenzione in base al trattato, presentando i moduli giusti (come il W-8BEN negli Stati Uniti o i moduli del trattato locale altrove) e la prova della residenza all'estero.

Effetto di conversione della valuta

Se le entrate e le uscite sono in valute diverse:

- Una valuta locale forte riduce il vostro potere d'acquisto

- Una valuta locale debole la aumenta

Le commissioni FX costano in genere da 1 a 3% per trasferimento, a meno che non si utilizzino fornitori specializzati.

Conservate da 3 a 6 mesi di spese in valuta locale per evitare il rischio di tempismo.

Semplice esempio di calcolo del reddito netto

Immaginate:

- Rendita lorda: 2.500 USD al mese.

- Ritenuta d'acconto nel Paese pagante: 10% (250 USD).

- Spese di trasferimento e FX: 2% dei restanti 2.250 USD (circa 45 USD).

Netto nella banca estera: 2.205 USD al mese (circa 88% di lordo). L'imposta locale sul reddito può ridurre ulteriormente questo importo, a seconda della residenza e delle regole del trattato.

Come vengono gestite le rendite in una successione?

La pianificazione successoria per le rendite all'estero consiste nel capire cosa succede ai pagamenti quando si muore, dove vivono i beneficiari e come i diversi Paesi tassano tali benefici.

Alcune rendite si interrompono alla vostra morte; altre continuano per un coniuge o per un periodo garantito.

Cosa succede alla vostra rendita quando morite all'estero?

- Una rendita vitalizia unica senza garanzie di solito si ferma alla morte, indipendentemente dal luogo in cui si vive; spesso non c'è denaro per gli eredi perché si è scambiato il capitale per una rendita vitalizia.

- Se si muore all'estero con una rendita a vita congiunta o a periodo garantito, il fornitore continua a seguire il contratto, ma gli eredi potrebbero dover dimostrare la morte e la loro identità all'estero.

Considerazioni sui beneficiari transfrontalieri

- Se i beneficiari risiedono in un paese diverso da quello in cui risiedete voi o il fornitore della rendita, potrebbero trovarsi di fronte a regole fiscali diverse, obblighi di rendicontazione e ritardi nel ricevere il reddito continuativo o le prestazioni in caso di morte.

- Dovete tenere aggiornati i dati dei beneficiari, conservare i documenti della polizza in modo che gli eredi possano accedervi e prendere in considerazione la possibilità di redigere un testamento locale nel Paese di residenza e un testamento nel Paese d'origine, redatto da avvocati esperti di successioni transfrontaliere.

Vita comune

- Una rendita vitalizia congiunta continua a pagare dopo la vostra morte a una seconda persona (spesso il coniuge o il partner), di solito al 50-100% della rendita originale, finché anche questa persona non muore.

- Le opzioni a vita congiunta costano di più al momento dell'acquisto (si ottiene una rendita iniziale più bassa), ma possono proteggere il coniuge che non guadagna e che dipende dalla rendita, soprattutto se vive all'estero.

Periodi di garanzia

- Molte rendite offrono un periodo di pagamento garantito, ad esempio 10 o 20 anni; in caso di morte anticipata entro tale periodo, i pagamenti continuano a essere versati al patrimonio o ai beneficiari nominati fino alla scadenza della garanzia.

- Le garanzie più lunghe riducono il rischio di perdere il capitale in caso di morte prematura, ma riducono anche il reddito iniziale rispetto a una rendita senza garanzie.

Imposta per gli eredi

- Alcuni Paesi trattano i pagamenti delle rendite o dei benefici in caso di morte come reddito imponibile per i beneficiari, mentre altri li trattano come parte del patrimonio del defunto e applicano invece l'imposta di successione o di eredità.

- Se gli eredi si trovano in un altro Paese, potrebbero dover dichiarare i redditi o le eredità anche in quel Paese. La consulenza transfrontaliera è importante per le proprietà più grandi.

Una rendita è una buona idea per la pensione?

Un rendita è utile se si apprezza la semplicità e la garanzia di reddito più della flessibilità; consente di evitare spese eccessive perché l'importo mensile è fissato dal contratto.

Il compromesso è che molte rendite, soprattutto quelle livellate, non aumentano automaticamente con l'inflazione.

Pertanto, il vostro potere d'acquisto reale può diminuire nel corso di una pensione di 20 o 30 anni, soprattutto se vivete all'estero e dovete affrontare le oscillazioni valutarie.

I migliori paesi per vivere con un reddito pensionistico garantito

I Paesi migliori per vivere con un reddito pensionistico garantito sono quelli con un costo della vita più basso e un'assistenza sanitaria accessibile, che consentono ai pagamenti fissi di allungarsi ulteriormente.

Esempi popolari sono la Spagna, il Portogallo e la Thailandia, dove gli affitti, i generi alimentari e le spese quotidiane sono generalmente più bassi rispetto ai grandi centri finanziari.

Queste destinazioni sono particolarmente interessanti per i pensionati che vivono con una rendita o una pensione, perché un reddito mensile prevedibile può coprire una quota maggiore dei costi di vita.

Inoltre, molti visti di pensionamento richiedono la prova di un reddito stabile, rendendo i pagamenti garantiti da pensioni o rendite un vantaggio per la richiesta di residenza a lungo termine.

Quali sono i problemi delle rendite all'estero?

Vivere all'estero con le rendite funziona, ma comporta dei grattacapi pratici: pagamenti congelati, controlli di conformità, moduli di prova della vita e attriti bancari transfrontalieri.

Dovete essere organizzati con i documenti e tenere aggiornato il vostro fornitore.

Pagamenti congelati e controlli di conformità

- I fornitori a volte bloccano i pagamenti se la posta viene respinta, se la vostra banca rifiuta i trasferimenti, se sospettano una frode o se cambiano le normative per i pagamenti nel vostro Paese.

- Potrebbe essere necessario fornire un documento d'identità aggiornato, una prova di indirizzo, moduli fiscali o lettere bancarie per sbloccare i pagamenti, quindi tenetene a portata di mano delle copie digitali e rispondete rapidamente a qualsiasi avviso.

Requisiti per la prova di vita

- Alcuni sistemi pensionistici e di rendita chiedono periodicamente certificati di esistenza in vita, spesso firmati da un'autorità locale, da un avvocato o da un notaio; se non li restituite, i pagamenti possono essere interrotti.

- In quanto espatriati, potreste dovervi recare presso un consolato, un ufficio governativo locale o un medico per far timbrare il modulo, quindi inserite questa operazione nella vostra routine amministrativa annuale.

Problemi bancari e di documentazione

- Indirizzi stranieri, nuovi passaporti e cambiamenti di status di residenza possono far scattare ulteriori controlli KYC presso le banche e i fornitori di rendite, soprattutto quando si invia denaro in determinati Paesi.

- Per ridurre le seccature, mantenete il passaporto valido, tenete un conto bancario principale stabile ed evitate di cambiare spesso e inspiegabilmente la destinazione dei pagamenti.

Andare in pensione all'estero con una rendita: Esempio di bilancio

Costruiamo un semplice esempio di bilancio per un pensionato single con una rendita netta di 2.500 dollari al mese, convertita in valuta locale.

Questi dati sono puramente illustrativi, ma mostrano come la stessa rendita possa essere molto diversa in Spagna, Thailandia e Portogallo.

Spagna: città di medie dimensioni

Supponiamo:

- Rendita netta: 2.500 dollari USA = circa 2.300 euro (al netto di imposte e tasse).

- Budget tipico e confortevole in una città di medie dimensioni: 1.800-2.200 euro al mese.

Esempio di budget mensile (euro):

- Affitto (una camera da letto, città di medie dimensioni): 800

- Utenze e internet: 150

- Cibo e generi alimentari: 350

- Trasporto locale: 80

- Assicurazione sanitaria/riempimenti: 120

- Tempo libero, ristorazione, altro: 300

Totale: 1.800 euro. Eccedenza: circa 500 euro. Questo sembra sostenibile, con una certa riserva per i viaggi o i risparmi e per l'inflazione nel tempo.

Thailandia: Chiang Mai o una città simile

Supponiamo:

- Rendita netta: 2.500 USD = circa 90.000 THB.

- Budget confortevole: 50.000-100.000 THB al mese.

Esempio di budget mensile (THB):

- Affitto (appartamento con una camera da letto): 20,000

- Utenze e internet: 3,000

- Cibo e generi alimentari (mix locale/importato): 15,000

- Trasporto locale e scooter/taxi: 5.000

- Assicurazione sanitaria: 10.000

- Tempo libero, massaggi, brevi viaggi: 15,000

Totale: 68.000 THB. Eccedenza: circa 22.000 THB. Questo lascia un buon margine per le emergenze o i viaggi extra, ma bisogna fare attenzione alle oscillazioni della valuta se la rendita non è in THB.

Portogallo: una città più piccola

Supponiamo:

- Rendita netta: 2.500 USD = circa 2.300 euro.

- Budget confortevole per le piccole città: 1.400-1.800 euro al mese.

Esempio di budget mensile (euro):

- Affitto (camera da letto modesta): 700

- Utenze e internet: 120

- Cibo e generi alimentari: 300

- Trasporto locale: 60

- Assicurazione sanitaria: 120

- Tempo libero, ristorazione, altro: 250

Totale: 1.550 euro. Eccedenza: circa 750 euro, che rappresentano una forte riserva per l'inflazione, i viaggi a casa o la costituzione di una riserva di denaro.

In tutti e tre i casi, la stessa rendita risulta stretta nelle capitali ad alto costo, ma confortevole nelle città a medio costo. Questa è la leva decisionale principale che controllate.

Conclusione

Vivere all'estero con una rendita è possibile se il reddito netto supera comodamente il costo della vita locale e se si conoscono le spese fiscali, valutarie e sanitarie.

I pensionati dovrebbero concentrarsi su tre elementi fondamentali: calcolare il reddito netto reale, scegliere una destinazione accessibile e controllare regolarmente gli effetti dei tassi di cambio e dell'inflazione.

Quando questi fattori sono gestiti bene, le rendite possono fornire un flusso di reddito pensionistico stabile per gli espatriati.

Domande frequenti

Cosa succede alla mia rendita vitalizia se mi trasferisco all'estero?

La rendita vitalizia di solito rimane nel sistema originario, ma cambiano le modalità di tassazione e di pagamento.

È necessario comunicare al fornitore il nuovo indirizzo, aggiornare i moduli di residenza e fiscali e impostare i pagamenti diretti all'estero (se consentiti) o i trasferimenti da un conto bancario del Paese d'origine.

Al reddito può essere applicata l'imposta locale del nuovo Paese.

Cosa succede alla mia rendita vitalizia in caso di morte prematura?

A differenza di una rendita vitalizia, una rendita vivente è tipicamente un involucro d'investimento; in caso di morte prematura, il capitale rimanente passa normalmente ai beneficiari nominati.

Possono prendere una somma forfettaria, continuare a essere titolari di una rendita o trasferire il saldo in altri prodotti pensionistici, a seconda delle norme fiscali dei Paesi che pagano e di quelli che ricevono.

Posso vivere all'estero con la sola rendita della rendita?

Sì, se la vostra rendita netta è comodamente al di sopra di un budget locale realistico, soprattutto per l'affitto e l'assistenza sanitaria, nel Paese prescelto.

Molti pensionati lo fanno in luoghi come città spagnole o portoghesi a medio costo o in città thailandesi dove 1.500-2.500 dollari al mese possono ancora comprare un buon tenore di vita.

Posso cambiare il conto bancario per i pagamenti della rendita?

In genere sì; potete passare a un altro conto a vostro nome, a volte anche a conti esteri se le norme locali e il vostro fornitore lo consentono.

Di solito è necessario compilare dei moduli e fornire una prova del nuovo conto per soddisfare i controlli antiriciclaggio.

Una rendita di livello è rischiosa se vado in pensione all'estero?

Una rendita livellata è sicura nel senso che continua a pagare, ma rischiosa in termini di potere d'acquisto, soprattutto se si deve affrontare l'inflazione locale e le oscillazioni valutarie.

Se i prezzi nel nuovo Paese aumentano più rapidamente degli aumenti di reddito, con il passare del tempo potreste sentirvi più poveri, quindi dovrete pianificare una futura riduzione della cinghia o aggiungere altre fonti di reddito.

Siete afflitti dall'indecisione finanziaria?

Adam è un autore riconosciuto a livello internazionale in materia finanziaria con oltre 830 milioni di visualizzazioni di risposte su Quora, un libro molto venduto su Amazon e un contributo su Forbes.