Setting up an NRI trust offers tax benefits such as income distribution efficiency, capital gains planning, and streamlined wealth transfer in India.

It can reduce overall tax liability while helping NRIs manage and protect assets across jurisdictions.

Questo articolo tratta di:

- Come funzionano le tasse per gli NRI in India?

- Can NRI start a trust in India?

- Quali sono i vantaggi di avviare un trust in India?

- Qual è il miglior tipo di trust a fini fiscali?

- Which is better, foundation or trust?

Punti di forza:

- NRI trusts can reduce overall tax liability by allocating income to beneficiaries in lower tax brackets.

- Specific irrevocable trusts often provide the best tax efficiency.

- Trusts help avoid probate and simplify wealth transfer.

- Poor structuring can lead to high taxes and compliance risks.

I miei recapiti sono hello@adamfayed.com e WhatsApp +44-7393-450-837 se avete domande.

Le informazioni contenute in questo articolo non costituiscono una consulenza fiscale e possono essere cambiate rispetto al momento in cui sono state scritte. Posso mettervi in contatto con un'assistenza fiscale esperta per la vostra situazione specifica.

How much income is tax-free for NRIs in India?

Up to ₹2.5 lakh of annual income earned in India is generally tax-free for non-resident Indians (NRIs) under the basic exemption limit.

NRIs are only taxed on income that is earned or accrued in India. Unlike residents, their foreign income is not subject to Indian taxation.

The basic exemption limit generally applies:

- Up to ₹2.5 lakh: No tax

- ₹2.5 lakh to ₹5 lakh: 5%

- Higher slabs apply progressively

However, certain types of income such as interest from NRE (Non-Resident External) accounts are fully tax-free, while others like rental income or capital gains are taxable.

Using a trust structure can help optimize how this income is taxed, depending on how the trust is set up and managed.

Un NRI può costituire un trust in India?

Yes, an NRI can legally set up a fiducia in India sotto il Legge sui trust indiani, 1882.

Punti chiave:

- The NRI can act as the settlor (creator of the trust)

- Trustees can be residents or NRIs, though having a resident trustee simplifies compliance

- The trust must have a clear purpose and identifiable beneficiaries

Trusts are commonly used by NRIs to hold:

- Real estate assets

- Family wealth

- Investimenti

Proper structuring is critical to ensure the trust achieves tax efficiency and remains compliant with FEMA (Foreign Exchange Management Act) rules.

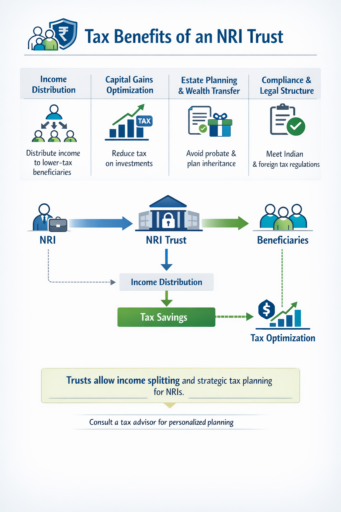

What are the tax benefits of NRI trusts?

NRI trusts offer tax benefits such as income splitting, capital gains planning, tax-efficient wealth transfer, and clearer segregation of Indian assets.

Trusts for NRIs can provide several tax advantages when structured correctly:

1. Income Distribution Efficiency

A trust allows income splitting across beneficiaries, which can reduce the overall family tax burden, especially when beneficiaries are taxed individually in India.

This becomes more effective when paired with proper residential status planning of beneficiaries.

2. Capital Gains Timing and Structuring

Trusts can control the timing of asset sales and distributions, helping manage when capital gains are realized and who is taxed.

This flexibility is particularly useful for NRIs holding Indian real estate or long-term investments.

3. Probate Avoidance and Cost Efficiency

Assets held in a trust bypass probate, which not only speeds up asset transfer but also avoids legal costs and administrative delays in India—important for NRIs managing assets remotely.

4. Clear Segregation of Indian Assets

A trust creates a distinct legal structure to hold Indian assets separately from global wealth.

This improves tax clarity, simplifies compliance, and reduces the risk of unintended tax exposure across jurisdictions.

What type of trust has the best tax benefits?

Specific irrevocable trusts generally offer the best tax benefits for NRIs by enabling tax-efficient distribution of Indian-sourced income while optimizing overall cross-border tax exposure.

The tax treatment depends on the type of trust:

1. Revocable Trust

- Income is taxed in the hands of the settlor

- Limited tax benefits, especially for NRIs with Indian income

- More control retained by the creator

2. Irrevocable Trust

- Income is taxed either at the trust level or in the hands of beneficiaries

- Offers stronger tax planning opportunities for Indian-sourced income

- Commonly used for estate and pianificazione della successione

3. Discretionary Trust

- Trustees decide how income is distributed

- Often taxed at the maximum marginal rate in India

- Useful for asset protection, but less tax-efficient for NRIs

4. Specific Trust

- Income distribution is fixed among beneficiaries

- Taxed in the hands of beneficiaries based on their individual tax status

- More tax-efficient when beneficiaries are in lower tax brackets

What are the disadvantages of a trust?

Trust also have downsides for NRIs, including higher taxes, administrative costs, and potential loss of control.

- Complex setup and compliance: Setting up a trust requires detailed legal documentation, adherence to Indian Trusts Act rules, and ongoing regulatory compliance.

- Higher tax rates for discretionary trusts: Income retained or distributed by discretionary trusts can be taxed at the maximum marginal rate in India.

- Perdita di controllo: Irrevocable trusts limit the settlor’s ability to modify or revoke the trust once established.

- Ongoing administrative costs: Trustees, audits, and filings create recurring expenses that can reduce the trust’s overall efficiency.

- Regulatory scrutiny: Cross-border transactions and foreign settlors may attract additional compliance checks under FEMA and Indian tax law.

Trusts are not a one-size-fits-all solution and require careful planning to ensure they deliver the intended benefits without unintended complications.

Is a trust better than a foundation?

For NRIs with Indian assets, a trust is generally better than a fondazione because it is easier to set up, flexible, and fully recognized under Indian law.

Trusts:

- More common in India: Trusts are widely used domestically for holding assets and gestione del patrimonio.

- Flexible and widely recognized: Trusts allow tailored structures for income distribution, succession, and tax planning.

- Easier to set up domestically: Setting up a trust in India requires simpler legal procedures compared to an fondazione offshore.

Foundations:

- Typically used in offshore jurisdictions: Foundations are often established in countries like Singapore, EMIRATI ARABI UNITI, or Mauritius for cross-border planning.

- Have a separate legal personality: Unlike trusts, foundations are independent entities that can hold and manage assets on their own.

- Often preferred for international wealth structuring: Foundations are useful for global pianificazione immobiliare, cross-border asset protection, and tax optimization.

For NRIs with primarily Indian assets, a trust is usually the most practical choice, while foundations may be better suited for managing global wealth.

Choosing Trustees for NRIs

The choice of trustee determines how efficiently an NRI trust manages Indian assets, complies with tax laws, and distributes income.

Resident vs Non-Resident Trustees

- Resident trustees simplify compliance with Indian tax laws and FEMA regulations, and can act locally for administrative tasks such as property management or banking.

- Non-resident trustees may offer flexibility for global coordination, but cross-border transactions can trigger additional reporting requirements and scrutiny.

Professional Trustees

- Professional trustees such as banks, trust companies, or chartered accountants, bring expertise in pianificazione fiscale, accounting, and legal compliance.

- They can ensure the trust meets reporting obligations, manages income efficiently, and avoids penalties for NRIs unfamiliar with Indian regulations.

Impact on Tax Treatment and Control

- The trustee’s residency and role can affect who is taxed on trust income and at what rate.

- Careful planning allows NRIs to retain influence over distributions without jeopardizing the trust’s legal or tax status.

Best Practices for NRIs

- Appoint at least one resident trustee if the trust holds Indian assets.

- Clearly define trustee powers in the trust deed to balance control and operational flexibility.

- Review trustee performance periodically to ensure ongoing compliance and effective asset management.

Choosing the right trustee ensures that an NRI trust delivers both tax efficiency and peace of mind when managing Indian assets from abroad.

Conclusione

An NRI trust works best when it is treated as a strategic framework, not just a tax tool.

It allows NRIs to manage Indian assets with precision, control cross-border income flows, and structure wealth for long-term succession.

The true benefit comes from thoughtful design, selecting the right trust type, defining trustee powers clearly, and planning distributions in line with both Indian law and international considerations.

When executed carefully, an NRI trust turns regulatory and tax complexity into a clear, manageable system for preserving and transferring wealth.

Domande frequenti

How to protect NRI property in India?

NRIs can protect property by holding it through a trust and appointing reliable trustees or power of attorney holders.

Clear legal titles, proper documentation, and assicurazione further safeguard assets, while a trust adds an extra layer of protection against disputes and mismanagement.

What is the best country to set up a trust?

What are the two different types of trusts?

The two main types of trusts are revocable trusts, which can be modified or revoked by the settlor, and irrevocable trusts, which cannot be easily changed and provide stronger asset protection.

Both types can be further classified into discretionary and specific trusts based on how income and assets are distributed.

What is the difference between NRI and normal resident?

An NRI (Non-Resident Indian) lives outside India for tax purposes and is taxed only on income earned or accrued in India.

A resident Indian lives in India and is taxed on global income, which directly affects how income, assets, and trusts are treated for taxation.

Siete afflitti dall'indecisione finanziaria?

Adam è un autore riconosciuto a livello internazionale in materia finanziaria con oltre 830 milioni di visualizzazioni di risposte su Quora, un libro molto venduto su Amazon e un contributo su Forbes.