En el artículo de hoy revisaré los pagarés estructurados de Commerzbank, que se venden ampliamente dentro de las inversiones para expatriados que he analizado anteriormente. Discutiré los aspectos positivos y negativos de las inversiones y sugeriré lo que puede hacer si tiene una inversión de bajo rendimiento.

¿Cómo suelen funcionar estos productos estructurados?

Los pagarés estructurados son un tipo de inversión complicado, basado en derivados. Suelen combinar numerosos tipos diferentes de inversiones, y dan un pago si las inversiones no caen en un determinado porcentaje.

Como se trata de una inversión complicada, daré unn ejemplo aquí:

Duración de la nota: 5 años

Divisa: USD

Tipo de inversión: pagaré indexado. Basado en 4 subyacentes. S&P500, Hong Kong Heng Seng, OMX Estocolmo en Suecia y Euro Index.

Cupón: 10% pagados - es decir, 2,5% trimestrales

Barrera de protección: 35%

Así pues, el funcionamiento de este pagaré consiste en que cada tres meses, siempre que los 4 índices se sitúen por encima de la barrera de protección de 35% en USD, se pagará el cupón de 2,5%.

Sin embargo, si incluso uno de los cuatro está por debajo de la barrera, aunque sea debido a una crisis monetaria, no se pagarán los 2,5%. Digamos que el próximo trimestre el mercado de Hong Kong baja 10%, pero el dólar de Hong Kong baja 25% frente al dólar debido a las protestas antigubernamentales, entonces no se pagarán los 2,5%.

Éste es sólo un tipo de nota estructurada. Los pagarés estructurados vinculados a índices son más seguros que los basados en acciones individuales, porque es muy común que las acciones individuales aumenten, o disminuyan, 35%-40% al año, especialmente las de pequeña capitalización.

¿Cuáles son los pros?

A pesar de los aspectos negativos de estas inversiones, hay algunos positivos:

- Obtiene una protección limitada contra las caídas de los mercados.

- Utilizados de forma cuidadosa y limitada, no siempre son de alto riesgo.

¿Cuáles son los contras?

Los principales aspectos negativos de las notas estructuradas son:

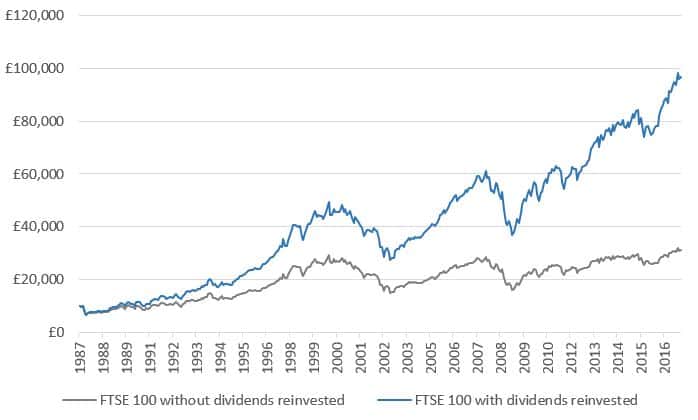

- Estas notas estructuradas no pagan dividendos. Esto puede suponer una gran diferencia, como muestra el gráfico siguiente:

- Hay muchos costes y riesgos ocultos. En cuanto al riesgo, hay muchas partes móviles. Por ejemplo, supongamos que tienes 4-5 inversiones dentro del pagaré, y que todas ellas se basan en divisas y mercados diferentes. Si incluso una de las inversiones se reduce en 35% o más, podrías perder mucho dinero. 35% parece mucho, pero en los últimos años, muchas divisas de mercados emergentes han caído 35% o más, arrastrando a la baja la parte en USD de la inversión.

- Los mercados suelen subir a largo plazo. Así que a menudo la gente no necesita las barreras de protección

- La complejidad puede ser su enemigo en la inversión

- Se vende junto con algunos inversiones para expatriados, ...y esas comisiones pueden mermar los beneficios...

¿Cuál es el resultado final?

Para un inversor profesional, los bonos estructurados pueden formar parte de una cartera diversificada. Para la mayoría de los inversores expatriados, deben evitarse o limitarse a un pequeño porcentaje de la cartera.

¿Qué puede hacer si su cartera no rinde?

En el siguiente artículo se explica lo que puede hacer, con más detalle, si tiene una cartera de expatriados de bajo rendimiento. Básicamente, ya puedes vender por completo, mover parte del dinero sin penalización o reducir el coste de tu cartera actual.

He ayudado a clientes con las tres cosas, mejorando sus carteras existentes en el proceso.

¿Cuáles son sus datos de contacto?

advice@adamfayed.com es mi principal correo electrónico de contacto.

Para saber más

1. Revisión de St. James's Place 2023 navega por las estrategias de gestión de patrimonios.

2. En el artículo revise algunas de las inversiones para expatriados más populares del mercado, que a menudo se venden junto con los pagarés estructurados de Commerzbank: