Inheritance law in Islam, also known as Mirath, is a well-defined system rooted in the Quran and Hadith. It outlines how a deceased person’s estate should be distributed among their heirs.

Le regole sono pensate per mantenere l'equità, proteggere i membri della famiglia e sostenere l'equilibrio sociale.

Understanding these rules is essential for both Muslims and those dealing with Islamic inheritance as part of global estate planning.

Questo articolo tratta di:

- Come si divide l'eredità nell'Islam?

- Chi ha diritto all'eredità nell'Islam?

- Nell'Islam i figli maschi ricevono più eredità delle figlie femmine?

- Si può rinunciare all'eredità?

Punti di forza:

- Il diritto ereditario islamico protegge i membri della famiglia e previene le controversie.

- I maschi ricevono in genere quote maggiori; le femmine ottengono una protezione finanziaria.

- L'eredità segue le quote fisse, l'assegnazione residua e le rettifiche ‘awl.

- Gli eredi possono rinunciare volontariamente alla loro quota senza ledere i diritti degli altri.

I miei recapiti sono hello@adamfayed.com e WhatsApp +44-7393-450-837 se avete domande.

Le informazioni contenute in questo articolo hanno un valore puramente indicativo. Non costituiscono consulenza finanziaria, legale o fiscale e non rappresentano una raccomandazione o una sollecitazione a investire. Alcuni fatti potrebbero essere cambiati dal momento della stesura.

Qual è la regola dell'eredità nell'Islam?

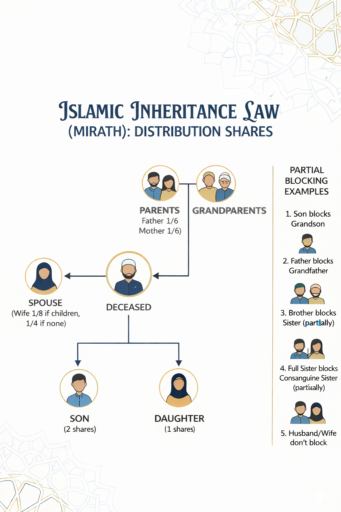

The rule of inheritance in Islam is based on the Quranic principle that each heir receives a fixed portion of the estate. These shares are determined according to family relationships and the presence of other heirs.

L'eredità islamica si divide principalmente tra eredi primari (come il coniuge, i figli, i genitori) ed eredi secondari (fratelli, nonni o parenti lontani se gli eredi primari sono assenti).

I principi chiave includono:

- L'eredità viene distribuita in modo equo e proporzionale.

- In genere gli eredi maschi ricevono il doppio della quota degli eredi femmine in determinate circostanze.

- Una persona deceduta non può annullare l'assegnazione coranica, anche se può fare testamento fino a un terzo del suo patrimonio per i non eredi o per scopi caritatevoli.

Qual è la Regola 14 dell'eredità nell'Islam?

Nell'eredità islamica le regole del blocco totale, Regola 14 afferma che il padre del padre (o il padre del padre del padre, a qualsiasi livello) impedisce ai fratelli materni di ereditare.

I fratelli materni comprendono fratelli e sorelle materni.

Quando esiste un antenato paterno, i fratelli e le sorelle materni sono completamente esclusi dall'eredità.

La regola 14 è una delle sedici regole di blocco completo (numerate dalla regola 0 alla regola 15) utilizzate nelle tavole di blocco dell'eredità islamica sunnita (ḥajb).

Queste regole determinano quando alcuni eredi sono completamente esclusi a causa della presenza di parenti più stretti o prioritari.

Esistono anche cinque situazioni riconosciute in cui si applica il blocco parziale, ovvero la quota di un erede viene ridotta ma non eliminata.

- Marito: La sua quota diminuisce da 1/2 a 1/4 se il defunto lascia figli o nipoti in linea maschile, indipendentemente dalla distanza generazionale.

- Moglie: La sua quota si riduce da 1/4 a 1/8 quando esistono figli o nipoti in linea maschile.

- Madre: La sua quota scende da 1/3 a 1/6 in presenza di figli, nipoti o più fratelli di qualsiasi categoria.

- Figlia di un solo figlio: Il suo diritto scende da 1/2 a 1/6 quando è presente una figlia nubile del defunto.

- Sorella paterna unica: La sua quota si riduce da 1/2 a 1/6 se esiste una sola sorella piena. Questa riduzione non si applica in presenza di una figlia o della figlia di un figlio, poiché la sorella paterna diventa un Asaba, ereditando una quota variabile anziché una parte fissa.

Per quanto riguarda la nonna (materna o paterna che sia), o eredita la sua quota prescritta o è completamente esclusa.

Le riduzioni causate dal solo numero di eredi non sono classificate come blocco parziale, e quindi le nonne non sono incluse in questa categoria.

Perché la legge islamica sull'eredità è importante?

Il diritto successorio islamico è importante perché garantisce una distribuzione equa, strutturata e applicabile del patrimonio di una persona deceduta.

Serve a diversi scopi fondamentali:

- Tutela i membri della famiglia garantendo a genitori, coniugi e figli le quote previste.

- Previene le controversie grazie a regole chiare e predefinite che limitano i conflitti tra gli eredi.

- Promuove la giustizia sociale impedendo assegnazioni arbitrarie o favoritismi.

- Preservare il patrimonio familiare sostenendo una successione ordinata e la continuità delle attività.

Questo quadro è particolarmente importante per le famiglie musulmane che possiedono beni in più giurisdizioni, dove chiarezza e coerenza sono essenziali.

Come si calcola l'eredità nell'Islam?

Nell'Islam l'eredità si calcola identificando gli eredi, applicando le quote coraniche, aggiustando l'eccedenza attraverso il ‘awl’ e distribuendo le porzioni residue.

Il processo prevede diverse fasi:

1. Identificare gli eredi - determinare gli eredi primari e secondari.

2. Determinare le quote fisse - consultare le assegnazioni coraniche per coniugi, genitori e figli.

3. Se necessario, applicare il principio del ‘punteruolo’. - adeguare proporzionalmente le quote se il totale supera l'eredità.

4. Assegnazione delle azioni residue - distribuire i beni rimanenti agli eredi maschi o ai parenti più stretti.

I moderni calcolatori e software possono aiutare a calcolare con precisione le azioni secondo i principi della Sharia.

Supponiamo che un uomo muoia lasciando:

- Moglie

- Madre

- 2 Figli

- 1 Figlia

- Proprietà del valore di $120.000

Fase 1: identificare gli eredi

- Eredi principali: moglie, madre, figli, figlia

Fase 2: Determinare le quote fisse (assegnazioni coraniche)

- Moglie: 1/8 (perché esistono i figli) → $15.000

- Madre: 1/6 → $20.000

Fase 3: Applicare il ‘punteruolo’ se necessario

- Patrimonio residuo = $120.000 - ($15.000 + $20.000) = $85.000

- I figli e le figlie si dividono il resto, con i figli che ricevono una quota doppia rispetto alle figlie.

- Rapporto totale delle quote: 2 figli : 1 figlia = 2 : 2 : 1 = 5 parti

- Valore per parte = $85.000 ÷ 5 = $17.000

- Ogni figlio = 2 × $17.000 = $34.000

- Figlia = $17.000

Fase 4: Assegnazione delle quote residue

- Completamente distribuito:

- Moglie: $15.000

- Madre: $20.000

- Figlio 1: $34.000

- Figlio 2: $34.000

- Figlia: $17.000

Chi riceve più eredità nell'Islam?

In genere, i figli maschi ricevono la maggior parte dell'eredità nell'Islam, poiché ricevono una quota doppia rispetto alle figlie femmine.

Questo per riflettere la loro responsabilità finanziaria all'interno della famiglia.

I mariti superstiti possono ricevere quote consistenti anche se la moglie non lascia figli, mentre le quote dei genitori sono fisse ma minori rispetto ai discendenti maschi.

Perché le figlie ricevono meno eredità nell'Islam?

Le figlie ricevono meno eredità dei figli maschi perché le regole islamiche sull'eredità tengono conto delle responsabilità finanziarie.

Gli uomini devono provvedere alla famiglia, compresi moglie, figli e parenti a carico.

Le donne, pur ricevendo una quota minore, ottengono protezione finanziaria e indipendenza senza obblighi familiari diretti, il che equilibra la distribuzione nella pratica.

Si può rinunciare all'eredità nell'Islam?

Sì, un erede può rinunciare volontariamente all'eredità, in tutto o in parte.

Questa rinuncia può essere fatta a scopo benefico o per risolvere controversie familiari, ma deve essere fatta liberamente e per iscritto.

È importante notare che la rinuncia non può violare i diritti fissi degli altri eredi, in quanto la legge islamica protegge le loro quote prescritte.

È necessario seguire l'eredità islamica?

Sì, i musulmani sono tenuti a seguire le regole dell'eredità islamica, anche se la loro applicazione può variare a seconda del diritto civile locale.

I musulmani sono tenuti legalmente e religiosamente a seguire le regole dell'eredità islamica, soprattutto per quanto riguarda le quote fisse delineate nel Corano.

Tuttavia, nei Paesi in cui il diritto civile disciplina la successione, l'applicabilità dipende dalla legislazione locale.

I non musulmani non sono tenuti a seguire queste regole.

Diritto di successione islamico e sistemi di successione civile

Il diritto ereditario islamico si differenzia fondamentalmente dalla maggior parte dei sistemi di diritto civile occidentali per la libertà di cui gode una persona nel distribuire il proprio patrimonio.

Secondo la legge islamica, l'eredità è in gran parte obbligatoria e basata su formule, con quote fisse prescritte dal Corano per specifici eredi.

Un musulmano può destinare solo fino a un terzo del proprio patrimonio attraverso un testamento, e anche in questo caso, in genere, non può beneficiare gli eredi esistenti.

Questo limita fortemente la discrezionalità, ma garantisce risultati prevedibili e la protezione della famiglia.

Per contro, molti sistemi di civil law e di common law consentono un'ampia libertà testamentaria.

Individuals can often leave assets to anyone they choose, subject only to limited forced-heirship rules (such as those in parts of Europe).

Questa flessibilità può aumentare le opzioni di pianificazione, ma aumenta anche il rischio di controversie, diseredazioni e disuguaglianze.

Per i musulmani che vivono in giurisdizioni non islamiche, questo crea una tensione pratica.

Civil courts may default to local succession law unless Islamic inheritance is clearly documented and legally recognized through a valid volontà, Shariah-compliant trust, or applicable choice-of-law rules.

Senza un'adeguata pianificazione, le successioni possono essere distribuite in modi che contrastano con gli obblighi religiosi.

L'allineamento dei principi ereditari islamici con i quadri giuridici locali richiede spesso una strutturazione proattiva per garantire sia la conformità religiosa sia l'applicabilità legale, soprattutto quando i beni si estendono su più Paesi.

Conclusione

Il diritto ereditario islamico è più di un insieme di regole. È un sistema progettato per promuovere l'equità, la responsabilità e l'armonia all'interno delle famiglie.

Definendo chiaramente le quote, dando priorità agli eredi e consentendo aggiustamenti attraverso meccanismi come il ‘awl', si bilancia l'equità con gli obblighi finanziari pratici.

Understanding these principles helps families navigate inheritance smoothly, prevent disputes, and ensure that wealth is preserved responsibly for future generations.

Domande frequenti

Quali sono gli impedimenti all'eredità nell'Islam?

Un erede non può ereditare nell'Islam in circostanze specifiche, tra cui: l'omicidio intenzionale del defunto, l'abbandono dell'Islam (apostasia), la morte simultanea con ordine incerto, il li'an (negare la paternità tramite giuramento coranico) e la schiavitù.

In rari casi, la successione può essere limitata anche in caso di matrimonio d'emergenza, se la morte avviene per malattia prima della completa guarigione.

Qual era la legge preislamica sull'eredità?

Nell'Arabia pre-islamica, l'eredità era regolata dalle usanze tribali, che favorivano i parenti maschi paterni, gli eredi adottivi e gli alleati tribali, mentre escludevano le donne e i minori.

L'Islam ha riformato questo sistema stabilendo quote fisse per donne e bambini e proteggendo i diritti delle vedove.

Qual è il concetto di ‘punteruolo" nell'eredità islamica?

‘L'Awl è un aggiustamento correttivo applicato quando il totale delle quote fisse supera la proprietà.

In questi casi, le azioni vengono ridotte proporzionalmente per adattarsi al patrimonio disponibile senza violare i principi di equità.

Qual è la legge ereditaria sunnita?

Il diritto ereditario sunnita applica le regole coraniche delle quote fisse e della distribuzione residuale, interpretate dalle quattro scuole sunnite: Hanafi, Shafi'i, Maliki e Hanbali.

Mentre i figli maschi ricevono in genere il doppio delle quote delle figlie femmine e i coniugi e i genitori hanno quote fisse, ogni scuola differisce leggermente nel calcolo delle quote, nella gestione dei parenti lontani e nell'applicazione di aggiustamenti come il ‘punteruolo" quando l'eredità è insufficiente.

La legge sunnita garantisce che gli eredi ricevano le porzioni loro spettanti con equità e chiarezza, secondo la Sharia.

Siete afflitti dall'indecisione finanziaria?

Adam è un autore riconosciuto a livello internazionale in materia finanziaria con oltre 830 milioni di visualizzazioni di risposte su Quora, un libro molto venduto su Amazon e un contributo su Forbes.