Un gestor de activos externo es un profesional o empresa que gestiona carteras de inversión independientemente de los bancos, ofreciendo soluciones de gestión patrimonial a medida.

Esta independencia permite un enfoque más objetivo de la construcción de carteras y la toma de decisiones estratégicas.

Este artículo trata:

- ¿Qué significan los activos externos?

- ¿Quién recurre a gestores externos?

- ¿Cuáles son las responsabilidades de un gestor de activos externo?

- ¿Cuáles son los riesgos de la gestión de activos?

Principales conclusiones:

- Las EAM ofrecen una gestión de inversiones independiente y personalizada.

- Los clientes obtienen acceso a diversos activos mundiales más allá de los productos bancarios tradicionales.

- Las principales ventajas son la personalización, la transparencia y la orientación profesional.

- Entre los riesgos figuran la volatilidad de los mercados, los problemas normativos y la dependencia operativa.

Mis datos de contacto son hello@adamfayed.com y WhatsApp +44-7393-450-837 si tiene alguna pregunta. También ofrecemos soluciones de estructuración a medida adaptadas a su situación.

La información contenida en este artículo es meramente orientativa, no constituye asesoramiento financiero, jurídico o fiscal y puede haber cambiado desde el momento de su redacción.

¿Qué hace un gestor externo?

Un gestor de activos externo (GAE) es un profesional o empresa independiente que supervisa y hace crecer los activos de los clientes.’ carteras de inversión fuera de banca tradicional instituciones.

A diferencia de los gestores bancarios internos, los EAM ofrecen un enfoque totalmente personalizado para gestión de patrimonios, Seleccionar productos de inversión de diversas instituciones que se adapten a los objetivos, la tolerancia al riesgo y las metas financieras del cliente.

Entre sus principales responsabilidades se incluyen:

- Desarrollo personalizado estrategias de inversión

- Seguimiento y reajuste de carteras

- Asesoramiento sobre gestión de riesgos y diversificación

- Garantizar el cumplimiento de la normativa financiera

- Coordinarse con otros profesionales financieros, como asesores fiscales o planificadores patrimoniales.

¿Cuál es un ejemplo de activo externo?

Un externo activo se refiere a instrumentos financieros o participaciones que se gestionan fuera de la entidad bancaria principal de un cliente como ETFs y fondos de alto riesgo.

Algunos ejemplos son:

- Acciones, bonos, y ETF mantenidos en un tercero cuenta de corretaje

- Inversiones en capital privado

- Inmobiliario carteras gestionadas a través de fideicomisos especializados

- Fondos de alto riesgo o vehículos de inversión alternativos gestionados de forma independiente

Al gestionar estos activos externamente, los clientes ganan flexibilidad, transparencia y acceso a una gama más amplia de oportunidades de inversión.

¿Quiénes son los clientes de los gestores de activos?

Los clientes de los gestores de activos suelen ser particulares con un elevado patrimonio neto, oficinas familiares, y los inversores institucionales que requieren una supervisión sofisticada del patrimonio y una gestión del capital a largo plazo.

- Empresarios y propietarios de empresas tras un evento de liquidez

- Oficinas familiares multigeneracionales que preservan el patrimonio heredado

- Altos ejecutivos con estructuras retributivas complejas

- Entidades institucionales como fundaciones, fondos de pensiones, y dotaciones

Estos clientes suelen tener importantes activos invertibles, exposición financiera transfronteriza o estructuras financieras complejas que requieren una supervisión específica.

Dan prioridad a la preservación del capital, el crecimiento disciplinado, la gobernanza y la alineación estratégica a largo plazo frente a la especulación a corto plazo.

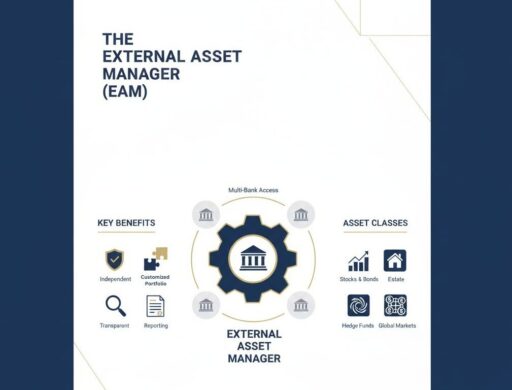

¿Cuáles son las ventajas de EAM?

Los gestores de activos externos proporcionan una mayor independencia y una selección de inversiones imparcial en comparación con las relaciones bancarias tradicionales, junto con una gestión de carteras altamente personalizada.

- Independencia: Las EAM no están vinculadas a los productos de un banco concreto, lo que permite tomar decisiones de inversión objetivas.

- Personalización: Las estrategias se adaptan totalmente a las necesidades y objetivos de cada cliente.

- Acceso global: Los clientes pueden invertir en una amplia gama de mercados internacionales.

- Asesoramiento integral: Los EAM pueden coordinarse con profesionales fiscales, jurídicos y de planificación patrimonial para una gestión holística del patrimonio.

- Transparencia: En las relaciones externas de gestión de activos es habitual que haya una clara rendición de cuentas e informes.

¿Cuáles son los principales riesgos de los gestores de activos externos?

A pesar de su independencia y flexibilidad, los gestores de activos externos conllevan riesgos operativos, normativos y estructurales que los inversores deben evaluar cuidadosamente.

- Riesgo operativo: Los errores en la ejecución de las operaciones, las inexactitudes en los informes o los incumplimientos pueden afectar negativamente a la rentabilidad de la cartera.

- Riesgo de mercado: Las carteras siguen expuestas a la volatilidad de los mercados, los cambios geopolíticos y las recesiones económicas.

- Riesgo reglamentario: Las estructuras transfronterizas y las cuentas multijurisdiccionales pueden crear complejidades fiscales y de cumplimiento.

- Riesgo de dependencia del gestor: Depender en gran medida de un único gestor aumenta el riesgo si el rendimiento disminuye o si la empresa se reestructura o disuelve.

- Riesgo de estructura tarifaria: Los acuerdos de comisiones complejos o estratificados pueden reducir la rentabilidad neta si no se comprenden claramente.

Una diligencia debida exhaustiva, que incluya la revisión del historial, los acuerdos de custodia y la información sobre comisiones, es esencial antes de designar a un EAM.

Gestor de activos externo frente a family office

Un gestor de activos externo se centra principalmente en la gestión de carteras de inversión, mientras que una family office supervisa todo el espectro de asuntos financieros y administrativos de una familia.

Gestor externo de activos (EAM)

Un EAM se concentra en la construcción de carteras, asignación de activos, La selección de los gestores y la supervisión permanente de los resultados.

El gestor opera de forma independiente y suele trabajar con activos de clientes mantenidos en uno o varios bancos depositarios.

La relación se centra en la estrategia de inversión y el crecimiento del capital.

Oficina familiar

Una family office ofrece una estructura de gestión patrimonial integral que va más allá de las inversiones.

Los servicios pueden incluir la coordinación fiscal, planificación patrimonial, filantropía, planificación de la sucesión, gobernanza, contabilidad y, a veces, gestión del estilo de vida.

Las family offices suelen estructurarse como:

- Oficina unifamiliar (OFS): Al servicio de una familia con un patrimonio muy elevado

- Oficina multifamiliar (OFM): Atender a múltiples familias acomodadas

Principales diferencias

- Alcance: Las EAM se especializan en la gestión de inversiones; las family offices gestionan asuntos patrimoniales más amplios.

- Estructura de costes: Las EAM suelen ser más rentables; las family offices necesitan un patrimonio considerable para justificar su infraestructura.

- Nivel de complejidad: Las family offices están diseñadas para familias con un patrimonio muy elevado, con complejidad multigeneracional y transfronteriza.

- Profundidad operativa: Las family offices pueden contar con equipos internos jurídicos, fiscales y contables, mientras que las EAM se centran estrictamente en la supervisión de la cartera.

En algunos casos, un gestor de activos externo puede trabajar junto a una family office, actuando como especialista en inversiones dentro de un marco de gobernanza más amplio.

Gestor de activos externo frente a banco privado

Bancos privados combinan la gestión de inversiones con los servicios bancarios tradicionales, ofreciendo a menudo productos principalmente de su propia cartera, mientras que los gestores de activos externos proporcionan asesoramiento de inversión independiente e imparcial a través de múltiples instituciones.

Banco privado:

- Ofrece servicios integrados de banca y gestión de patrimonios, incluidas facilidades de préstamo, crédito y depósito.

- Las ofertas de inversión suelen ser propias, lo que puede limitar la selección independiente de productos.

- Adecuado para clientes que prefieren una gestión centralizada tanto de la banca como de las inversiones.

- Pueden tener estructuras de comisiones menos transparentes, ya que a veces los costes están integrados en los productos bancarios.

Principales diferencias con los gestores de activos externos:

- Independencia: Los bancos privados pueden promocionar sus propios productos; las AEM operan de forma independiente.

- Personalización: Los bancos privados suelen utilizar soluciones de inversión estándar; los EAM adaptan las estrategias de forma más amplia.

- Enfoque: Los bancos privados ofrecen amplios servicios financieros más allá de las inversiones; las EAM se centran principalmente en la gestión de carteras.

Muchos clientes también utilizan ambos: un banco privado para las necesidades bancarias cotidianas y un gestor independiente para la supervisión de la cartera.

¿Cómo elegir un gestor externo?

El primer paso, y el más importante, a la hora de elegir un gestor de activos es evaluar si su filosofía de inversión, su disciplina de riesgo y sus incentivos coinciden con sus objetivos financieros a largo plazo.

1. Evaluar la independencia y los conflictos de intereses

Determine si el gestor es independiente o está vinculado a productos financieros específicos.

Los gestores independientes suelen ofrecer una selección de inversiones más amplia y menos incentivos en función del producto.

2. Revisar el historial y la coherencia del rendimiento

Mire más allá de los rendimientos principales. Examine el rendimiento en distintos ciclos de mercado, la protección frente a las caídas durante la volatilidad y la coherencia con respecto a los índices de referencia.

3. Comprender la filosofía de inversión

Un proceso de inversión claro y disciplinado es esencial. Pregunte:

-¿Cómo se asignan los activos?

-¿Cómo se gestiona el riesgo?

-¿Cuál es el planteamiento durante las caídas del mercado?

-¿La estrategia es activa, pasiva o híbrida?

4. Evaluar el marco de gestión de riesgos

Los gestores de activos sólidos dan prioridad a la preservación del capital. Comprenda cómo diversifican las carteras, controlan la liquidez y gestionan el riesgo de concentración.

5. Controlar las tasas y la transparencia

Asegúrese de que la estructura de honorarios es clara y se da a conocer en su totalidad.

Revise las comisiones de gestión, las comisiones de rentabilidad (si las hubiera), las comisiones de custodia y las posibles comisiones.

6. Verificar la situación reglamentaria y los acuerdos de custodia

Confirme que el gestor está debidamente autorizado y regulado en su jurisdicción. Los activos deben depositarse en bancos depositarios acreditados, no directamente en el gestor.

7. Evaluar la comunicación y los informes

Los informes claros y periódicos y la comunicación proactiva son esenciales.

Debe comprender en todo momento el posicionamiento de la cartera y los ajustes estratégicos.

Cómo la tecnología está reconfigurando la gestión de activos externos

Dada la creciente digitalización y modernización en el mundo, los gestores de activos externos están aprovechando la tecnología avanzada para mejorar la gestión de carteras, la transparencia y el compromiso de los clientes.

Los EAM modernos utilizan software de gestión de carteras, análisis de datos y herramientas automatizadas de elaboración de informes para supervisar las inversiones en tiempo real, evaluar la exposición al riesgo y optimizar la asignación de activos.

Los cuadros de mando digitales permiten a los clientes seguir la evolución de la cartera, ver las participaciones y recibir alertas sobre los movimientos del mercado o las medidas de reequilibrio, proporcionando un nivel de información que antes sólo estaba disponible mediante reuniones en persona.

La tecnología también facilita la integración con los sistemas fiscales, jurídicos y de family office, garantizando una coordinación perfecta entre estructuras financieras complejas.

Con la adopción de estas herramientas, los EAM pueden ofrecer un asesoramiento más rápido, preciso y transparente, ayudando a los clientes a tomar decisiones informadas, al tiempo que mantienen la supervisión y el control de su patrimonio en un entorno financiero altamente conectado y en rápida evolución.

Conclusión

La gestión del patrimonio ya no consiste sólo en elegir inversiones; se trata de construir una estructura que pueda adaptarse, protegerse y crecer con el tiempo.

La elección entre un gestor de activos externo, una family office o un banco privado debe guiarse por sus objetivos a largo plazo, la complejidad de su situación financiera y el nivel de independencia que desee.

La supervisión estratégica, la gestión disciplinada del riesgo y la orientación transparente son los elementos que diferencian la buena gestión del patrimonio de las ganancias a corto plazo.

En última instancia, el enfoque más eficaz es el que equilibra crecimiento, seguridad y flexibilidad, garantizando que su patrimonio sirva tanto a las ambiciones presentes como a las generaciones futuras.

Preguntas frecuentes

¿Cuáles son las 5 P de la gestión de activos?

En Las 5 P de la gestión de activos son Cartera, Plan, Personas, Proceso y Rendimiento, que guían a los directivos en la alineación de la estrategia, los recursos y los resultados con los objetivos del cliente.

¿Cuáles son los retos de la gestión de activos?

Entre los principales retos de la gestión de activos figuran la volatilidad de los mercados, el cumplimiento de la normativa, las expectativas de los clientes, los avances tecnológicos y la complejidad de la gestión de riesgos.

¿Cuáles son los tipos de gestores de activos?

Los principales tipos de gestores de activos son los Gestores de Activos Externos (independientes y personalizados), los Gestores de Activos Institucionales (fondos a gran escala), los Gestores de Activos de Banca Privada (banca interna) y los Robo-Asesores (carteras automatizadas).

¿Cuál es otro nombre para gestor de activos?

Un gestor de activos también suele denominarse gestor de carteras o gestor de inversiones.

¿Le duele la indecisión financiera?

Adam es un autor reconocido internacionalmente en temas financieros, con más de 830 millones de respuestas en Quora, un libro muy vendido en Amazon y colaborador de Forbes.