L’assicurazione è pensata per offrire tranquillità. Ma in portafogli finanziari complessi, a volte può fare l’opposto.

Uno dei problemi più comuni? La doppia assicurazione. Ma cosa si intende esattamente per doppia assicurazione?

Anche se può sembrare una protezione extra, spesso comporta premi sprecati, richieste complicate e conseguenze finanziarie indesiderate.

Se stai cercando di investire come espatriato o individuo ad alto patrimonio — che è la mia specializzazione — puoi scrivermi a (hello@adamfayed.com) o contattarmi su WhatsApp (+44-7393-450-837).

Questo vale anche se cerchi un secondo parere o investimenti alternativi.

Alcuni dati potrebbero cambiare nel tempo. Nulla di quanto scritto costituisce consulenza finanziaria, legale, fiscale o personale, né un invito ad investire.

Questa guida spiega tutto ciò che gli HNWI (High-Net-Worth Individuals) devono sapere sulla doppia assicurazione: cos’è, perché si verifica e come prevenirla.

Cosa Si Intende per Doppia Assicurazione?

La doppia assicurazione si verifica quando lo stesso bene o rischio è coperto da più polizze assicurative, stipulate con assicuratori diversi.

Diventa un problema quando la copertura totale supera il valore reale del bene assicurato. Tuttavia, il principio resta: l’assicurato non può ricevere più del valore effettivo della perdita.

Anche se può sembrare un caso limite, è sorprendentemente comune tra HNWI che possiedono più case, auto o opere d’arte e che si avvalgono di consulenti diversi in diverse giurisdizioni.

Esempio di Doppia Assicurazione

Supponiamo che tu possieda una proprietà per le vacanze da 5 milioni di dollari a Marsiglia.

Hai acquistato una polizza assicurativa locale in Francia e un’altra internazionale tramite il tuo wealth manager.

Se la proprietà subisce un danno da 1 milione di dollari:

- Assicuratore A copre $3 milioni

- Assicuratore B copre $2 milioni

Secondo le regole della doppia assicurazione, il risarcimento è suddiviso:

- Assicuratore A paga tre quinti = $600.000

- Assicuratore B paga due quinti = $400.000

Non ricevi $2M o $3M: ricevi solo l’importo reale della perdita, diviso tra gli assicuratori.

La Doppia Assicurazione nel Diritto Assicurativo

Dal punto di vista legale, la doppia assicurazione è un concetto riconosciuto, regolato da norme statutarie e dal diritto contrattuale.

Non è illegale, ma la sua gestione dipende da trasparenza, piena divulgazione e rispetto dei principi chiave della legge assicurativa.

📌 Principio della Doppia Assicurazione

Ecco come funziona:

- Se l’assicurato presenta un reclamo per un bene coperto da più polizze, sarà risarcito solo fino al valore reale della perdita.

- Gli assicuratori poi si dividono il pagamento in proporzione — un processo chiamato “dottrina del contributo”.

📌 Il Principio del Contributo

Il diritto assicurativo segue il principio dell’indennizzo: l’assicurato deve essere riportato alla sua posizione finanziaria pre-perdita, senza trarne profitto.

Quando più assicuratori coprono lo stesso rischio, si applica il contributo proporzionale in base alla somma assicurata di ciascuna polizza.

Esempio: se tre polizze coprono un bene da $1 milione, ognuna da $500.000, e la perdita è di $300.000, ciascuna paga $100.000.

📌 Obblighi di Divulgazione

La maggior parte delle giurisdizioni e dei contratti assicurativi impone l’obbligo di dichiarare la presenza di altre polizze.

Se il contraente non lo fa, può incorrere in:

- Ritardi o riduzioni nei pagamenti

- Annullamento della polizza

- In casi estremi, accuse di frode o dichiarazione falsa

Gli HNWI con beni internazionali devono prestare particolare attenzione alle normative specifiche dei vari paesi.

📌 Tutele Anti-Frode

La doppia assicurazione può essere usata in modo fraudolento, ed è per questo che gli assicuratori controllano attentamente questi casi.

Anche con buone intenzioni, informazioni incomplete o incoerenti possono rallentare i pagamenti.

Per evitare problemi legali, è consigliabile:

- Rivedere le polizze annualmente con un legale o consulente

- Dichiarare tutte le coperture esistenti prima di stipulare una nuova polizza

- Comprendere bene termini come contributo, surroga e cancellazione

La doppia assicurazione è legittima e gestibile, se affrontata con trasparenza e consulenza legale. Senza ciò, può generare complessità, rischi legali e sprechi economici — soprattutto per chi ha portafogli multi-asset.

Cosa Causa la Doppia Assicurazione?

La doppia assicurazione nasce spesso da mancanza di comunicazione o pianificazione centralizzata.

Cause comuni includono:

- Più consulenti o broker che stipulano polizze ignari uno dell’altro

- Beni assicurati sia localmente che tramite un provider globale

- Cambiamenti d’uso del bene: da personale a commerciale, ma mantenendo la vecchia copertura

- Sovrapposizioni nella pianificazione patrimoniale (es. assicurazioni vita + trust duplicati)

Spesso queste situazioni passano inosservate… fino al momento della richiesta di indennizzo, quando ormai è troppo tardi per correggere.

Cosa Succede in Caso di Doppia Assicurazione?

Ecco cosa aspettarsi:

1. I Risarcimenti Sono Divisi, Non Moltiplicati

Non puoi richiedere più volte lo stesso indennizzo.

Gli assicuratori dividono il pagamento in base alla copertura fornita.

Riceverai solo il valore reale della perdita, non il doppio o il triplo.

Esempio: se una proprietà vale $1M ed è coperta da due polizze, il massimo risarcimento totale sarà comunque $1M.

2. Maggiore Burocrazia Amministrativa

Gestire più richieste per lo stesso evento rallenta tutto.

Gli assicuratori devono indagare, incrociare dati e determinare le responsabilità.

Questo porta a:

- Tempi più lunghi per l’elaborazione

- Maggiori complicazioni amministrative

- Frustrazione durante un momento già stressante

3. Possibili Conflitti tra Assicuratori

Con più compagnie coinvolte, possono sorgere dispute su:

- La ripartizione dei costi

- Sovrapposizione o conflitto dei termini

- Quale polizza debba intervenire per prima

Anche se esistono procedure di risoluzione, queste dispute possono ritardare i pagamenti.

4. Rischio di Annullamento della Polizza

Se la presenza di altre coperture non è stata dichiarata, gli assicuratori possono:

- Annullare la polizza

- Rifiutare il risarcimento

- Ridurre l’importo pagato

Questo è particolarmente rischioso per beni di alto valore dove la trasparenza è fondamentale.

5. Pagamento di Premi Inutili

Mantenere più polizze sovrapposte significa pagare per una copertura che non ti serve.

Nel tempo, ciò può generare costi inutili senza alcun vantaggio aggiuntivo.

Per gli HNWI, con premi elevati su immobili, arte e veicoli speciali, questa inefficienza può minare la strategia di gestione patrimoniale.

Rimborso in Caso di Doppia Assicurazione

Se scopri la doppia assicurazione prima di fare un reclamo, potresti avere diritto a un rimborso dei premi pagati in eccesso — di solito dalla polizza che decidi di cancellare.

L’idoneità al rimborso dipende da:

- I termini della polizza

- Il motivo della sovrapposizione (errore vs intenzionale)

- Da quanto tempo esiste la sovrapposizione

Alcuni assicuratori possono applicare costi amministrativi o rimborsare solo in proporzione.

Più tempestiva è la segnalazione, migliore sarà il risultato.

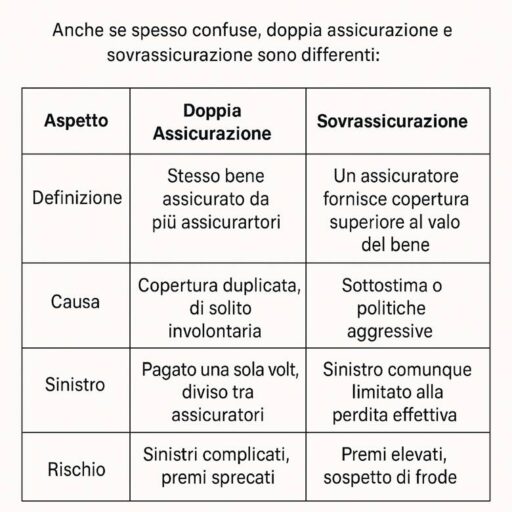

Doppia Assicurazione vs Sovrassicurazione

Perché È Importante per gli Individui ad Alto Patrimonio

Per gli HNWI (High-Net-Worth Individuals), la doppia assicurazione non è solo una seccatura burocratica. È un rischio strategico.

Ecco perché:

- Inefficienza nei premi: Paghi di più senza ottenere una protezione maggiore.

- Implicazioni fiscali e legali: Polizze non coordinate possono entrare in conflitto con strategie di trasferimento patrimoniale o attirare attenzione durante verifiche fiscali.

- Complessità nei sinistri: Le richieste di risarcimento ad alto valore possono subire ritardi o essere respinte se c’è confusione su quale polizza abbia la precedenza.

- Lacune nella pianificazione patrimoniale: Polizze vita o di responsabilità possono entrare in conflitto con trust, causando dispute tra eredi o beneficiari.

In ecosistemi finanziari complessi, le duplicazioni involontarie sono frequenti, specialmente quando lo stile di vita si estende tra più paesi, proprietà e consulenti.

Pained by financial indecision?

Adam is an internationally recognised author on financial matters with over 830million answer views on Quora, a widely sold book on Amazon, and a contributor on Forbes.