El seguro está diseñado para brindar tranquilidad. Pero en carteras financieras complejas, a veces puede provocar el efecto contrario.

¿Uno de esos problemas? El doble seguro. ¿Qué es el doble seguro?

Aunque pueda sonar como una protección adicional, a menudo conduce a primas desperdiciadas, reclamaciones complejas y consecuencias financieras no deseadas.

Si estás buscando invertir como expatriado o persona con alto patrimonio —que es mi especialidad— puedes escribirme a (hello@adamfayed.com) o contactarme por WhatsApp (+44-7393-450-837).

Esto incluye si estás buscando una segunda opinión o inversiones alternativas.

Algunos datos pueden haber cambiado desde el momento de la redacción. Nada de lo escrito aquí constituye asesoramiento financiero, legal, fiscal ni de ningún tipo, ni es una solicitud para invertir.

Esta guía resume todo lo que las personas con alto patrimonio (HNWIs) deben saber sobre el doble seguro: qué es, por qué ocurre y cómo evitarlo.

¿Qué se entiende por doble seguro?

El doble seguro se refiere a una situación en la que un mismo activo o riesgo está cubierto por más de una póliza de seguro, con diferentes aseguradoras.

Se convierte en un problema cuando la cobertura total excede el valor real del bien asegurado. Sin embargo, sigue aplicándose el principio de que el asegurado no puede cobrar más que la pérdida real.

Aunque puede parecer un caso excepcional, es sorprendentemente común entre personas con alto patrimonio que poseen múltiples propiedades, vehículos u obras de arte, y que tienen asesores diversos gestionando su patrimonio en distintas jurisdicciones.

Ejemplo de doble seguro

Supongamos que posees una propiedad vacacional de $5 millones en Marsella.

Compraste una póliza de seguro de hogar local en Francia y otra póliza internacional a través de tu gestor de patrimonio.

Si la propiedad sufre daños por valor de $1 millón:

- Aseguradora A cubre $3 millones

- Aseguradora B cubre $2 millones

Según las reglas del doble seguro, el pago se reparte:

- Aseguradora A paga tres quintos = $600,000

- Aseguradora B paga dos quintos = $400,000

No recibes $2M ni $3M. Solo el monto real de la pérdida, repartido entre las aseguradoras.

El Doble Seguro en el Derecho de Seguros

Desde el punto de vista legal, el doble seguro es un concepto reconocido y regulado por disposiciones legales y por el derecho contractual.

No es ilegal, pero su tratamiento depende de la divulgación completa, la transparencia y el cumplimiento de los principios fundamentales del derecho de seguros.

📌 Principio del doble seguro

Así funciona:

- Si el asegurado presenta una reclamación sobre un bien con múltiples pólizas, solo será compensado hasta el valor real de la pérdida.

- Las aseguradoras liquidarán el siniestro colectivamente, cada una aportando su parte proporcional, en un proceso llamado principio de contribución.

📌 El Principio de Contribución

El derecho de seguros sigue el principio de indemnización, que garantiza que el asegurado vuelva a su situación financiera anterior a la pérdida, sin obtener ganancias.

Cuando varias aseguradoras cubren el mismo riesgo, se aplica el principio de contribución. Esta doctrina legal exige que todas las aseguradoras compartan el pago en proporción a la cobertura ofrecida por cada una.

Por ejemplo, si tres pólizas aseguran un activo de $1 millón, cada una con $500,000 de cobertura, y hay una pérdida de $300,000, cada aseguradora paga $100,000.

📌 Obligaciones de Divulgación

La mayoría de las jurisdicciones y contratos de seguro imponen un deber de divulgación.

Si el titular de la póliza no declara que otro seguro cubre el mismo riesgo, esto puede resultar en:

- Pagos de reclamación retrasados o reducidos

- Cancelación de una o más pólizas

- En casos extremos, acusaciones de tergiversación o fraude

Las personas con alto patrimonio, especialmente aquellas con activos internacionales, deben prestar especial atención a los requisitos de cumplimiento en cada país, ya que el derecho de seguros varía significativamente entre jurisdicciones.

📌 Salvaguardas Antifraude

El doble seguro puede utilizarse intencionalmente para obtener beneficios fraudulentos, razón por la cual las aseguradoras examinan estos casos con detenimiento.

Incluso si tu intención es honesta, información incompleta o contradictoria puede activar alertas que retrasen el pago de la reclamación.

Para evitar problemas legales, lo ideal es:

- Revisar tus pólizas anualmente con un abogado o asesor de seguros

- Declarar toda cobertura existente al contratar una nueva póliza

- Comprender los términos sobre contribución, subrogación y cancelación

El doble seguro es manejable y legal cuando se aborda con transparencia y asesoría adecuada.

De lo contrario, puede generar complejidad innecesaria, riesgos legales y pérdida financiera —especialmente para quienes tienen carteras con múltiples activos.

¿Qué Causa el Doble Seguro?

El doble seguro suele surgir por falta de comunicación o de planificación centralizada.

Algunos detonantes comunes incluyen:

- Múltiples asesores o corredores: Cada uno emite una póliza sin conocer las otras.

- Duplicación internacional de activos: Propiedades aseguradas localmente y también por un proveedor global.

- Cambios en el uso de activos: Un bien personal se convierte en activo comercial, pero mantiene el seguro personal.

- Capas en la planificación patrimonial: Seguros de vida o fideicomisos que duplican coberturas sin saberlo.

Estas superposiciones muchas veces pasan desapercibidas hasta que se presenta una reclamación —cuando ya es demasiado tarde para corregirlo.

¿Qué sucede en caso de doble seguro?

Esto es lo que puedes esperar:

1. Las Reclamaciones Se Dividen, No Se Multiplican

Uno de los efectos clave es que no puedes reclamar varias veces por la misma pérdida.

Según el principio de contribución, las aseguradoras dividen el pago según el porcentaje de cobertura que ofrecen.

El asegurado solo recibe el valor real de la pérdida, no el doble ni el triple del importe.

Ejemplo: Si una propiedad vale $1 millón y está asegurada por dos pólizas, el pago total combinado no superará el $1 millón.

2. Mayor Carga Administrativa

Gestionar múltiples reclamaciones para el mismo evento puede ralentizar el proceso de liquidación.

Las aseguradoras investigarán, cruzarán datos y determinarán su parte antes de liberar fondos. Esto puede generar:

- Tiempos de procesamiento más largos

- Mayor complejidad administrativa

- Frustración durante un momento estresante

3. Potencial de Disputas entre Aseguradoras

Cuando hay varias compañías involucradas, pueden surgir desacuerdos sobre:

- Qué parte debe pagar cada una

- Si los términos de cobertura se superponen o contradicen

- Qué póliza debe responder primero

Aunque existen mecanismos para resolver estos conflictos, las disputas pueden demorar los pagos y complicar la recuperación.

4. Riesgo de Cancelación de Pólizas

Si la existencia de múltiples pólizas no se divulgó al contratar o al reclamar, algunas aseguradoras pueden:

- Cancelar la póliza directamente

- Rechazar la reclamación por falta de divulgación

- Reducir el pago

Esto es especialmente riesgoso en activos de alto valor, donde se espera total transparencia.

5. Pago de Primas Innecesarias

Mantener pólizas superpuestas implica pagar por coberturas que no necesitas.

Con el tiempo, esto puede traducirse en un gasto innecesario considerable sin brindar protección adicional.

Para personas con alto patrimonio —donde las primas por bienes raíces, arte o vehículos especiales ya son elevadas— esta ineficiencia puede afectar negativamente sus objetivos patrimoniales.

Reembolso por Doble Seguro

Si detectas un caso de doble seguro antes de hacer una reclamación, podrías ser elegible para un reembolso de las primas excedentes, normalmente de la póliza que decidas cancelar.

La elegibilidad depende de:

- Los términos de cada póliza

- El motivo de la superposición (accidental vs. intencional)

- El tiempo durante el cual existió el doble seguro

Algunas aseguradoras pueden cobrar tarifas administrativas o calcular el reembolso de forma prorrateada. Cuanto antes detectes y comuniques la duplicación, mejor será el resultado.

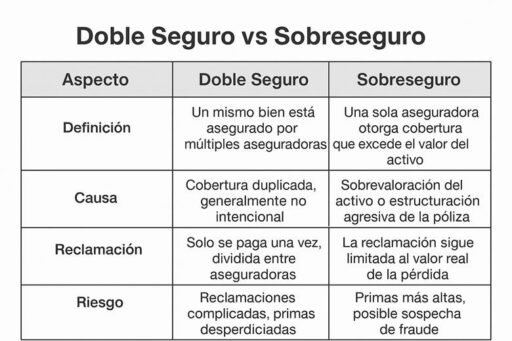

Doble Seguro vs Sobreseguro

Aunque a menudo se confunden, el doble seguro y el sobreseguro son conceptos distintos:

Por qué es importante para personas de alto patrimonio

Para las personas de alto patrimonio (HNWIs), tener un seguro duplicado no es solo un problema administrativo. Es un riesgo estratégico.

He aquí por qué:

- Ineficiencia en primas: Estás pagando más sin obtener mayor protección.

- Implicaciones fiscales y legales: Las pólizas no coordinadas pueden entrar en conflicto con estrategias de transferencia de patrimonio o generar escrutinio durante auditorías.

- Complejidad en los reclamos: Los reclamos de alto valor pueden retrasarse o incluso ser rechazados si hay confusión sobre qué póliza tiene prioridad.

- Vacíos en la planificación patrimonial: Las pólizas de vida o responsabilidad civil podrían entrar en conflicto con arreglos fiduciarios, lo que podría generar disputas entre herederos o beneficiarios.

En ecosistemas financieros complejos, la duplicación involuntaria es común, especialmente cuando tu estilo de vida abarca múltiples países, propiedades y asesores.

Pained by financial indecision?

Adam is an internationally recognised author on financial matters with over 830million answer views on Quora, a widely sold book on Amazon, and a contributor on Forbes.