Aggiornato il 6 febbraio 2020

Mi dirigo a persone in espatrio da oltre un decennio e molte di loro sembrano abbastanza confuse per quanto concerne gli investimenti.

Sentono pareri ed informazioni parecchio discordanti da bocche diverse, su proprietà immobiliari, stock, pensioni ed altri tipi di scelte di investimento. Preoccupazioni circa la tassazione sono pur esse molto comuni.

Questo articolo si dedicherà proprio a questo, a discutere sulle problematiche qui sopra, in una maniera che sia chiara e diritta al punto.

Non credo ci sia bisogno che lo dica, ma ovviamente ciò che dico non varrà per tutti i 200 Paesi tuttavia mi concentrerò sui punti cardine e punti in comune tra questi.

Risponderò alle domande più comuni (FAQ) dando delle risposte che siano conclusive.

Per quelli che siano interessati agli investimenti, si dirigano pure alla mail (italiandesk@adamfayed.com) o potete scrivere nella chat qui sotto.

Quali sono le polizze di espatrio più frequentemente vendute?

Le più comuni sono i fondi di risparmio e le obbligazioni offshore. Alcune di queste vengono generalmente amministrate dai Territori Britannici d’Oltremare come l’Isola di Man, Bermuda, Isole Cayman e le Isole Vergini Britanniche mentre altre vengono gestite in altre parti come Irlanda e Lussemburgo.

Queste vengono vendute soprattutto in città molto popolose a livello di densità quali il Qatar, Dubai, Hong Kong, Arabia Saudita e Singapore ed in oltre 150 Paesi globalmente.

Mentre generalmente troviamo molti benefici acquistando questi servizi, come un alleggerimento fiscale per cittadini britannici ed australiani, molti di questi piani realizzati per gli espatriati risultano costosi.

Ho già discusso al riguardo in precedenti articoli, quindi non andrò troppo in dettaglio qui.

Ho parlato di questi piani anche in formato video per chi fosse interessato:

Cosa sono i piani di risparmio per espatriati?

In poche parole, l’unico problema di questi piani è che sono buoni se e solo se contribuisci per tutto il periodo dell’investimento.

Quindi un piano decennale, per esempio, vale la pena solo se contribuisci per tutti i 120 mesi. Se non contribuisci per qualche mese, ti vengono applicate delle tasse e l’investimento successivo al precedente, diventa più oneroso.

Quali sono alcune soluzioni alternative a questi investimenti tradizionali per espatriati?

Molte piattaforme, nuove compagnie di polizze assicurative e compagnie bancarie offrono oggi prezzi sempre più concorrenziali mantenendo gli stessi benefici fiscali dei piani d’investimento per espatriati.

Questo accade peculiarmente per le compagnie digitali, che hanno tagliato molti dei costi tradizionali associati ai servizi finanziari.

Questo porta ovviamente grossi benefici. Su un periodo di dieci anni, potrebbe aiutarti a risparmiare decine o centinaia di migliaia di sterline.

Ovviamente questo danneggia la performance complessiva del tuo portafoglio.

Sugli investimenti locali invece? È una soluzione adeguata?

In un gruppo ristretto di casi, gli investimenti locali possono avere senso. Per esempio, gli espatriati che vivono negli Stati Uniti dovrebbero considerarli per ragioni fiscali.

Generalmente, comunque, gli espatriati si trasferiscono da un Paese all’altro in media ogni 3-5 anni. E quand’anche questo non capiti, lo stesso ogni tanto ritornano nel loro Paese di origine.

Quindi le soluzioni locali spesso e volentieri non sono un’opzione da considerare.

In primis, perché alcune soluzioni locali, dal punto di vista del profilo fiscale, non sono efficienti.

In secundis, molti espatriati che conosco personalmente, preferiscono riscuotere le proprie polizze ogni volta che si trasferiscono. Questo non è fiscalmente economico poiché l’imposta sulle plusvalenze si applica ogni volta che vendi.

C’è poi da considerare anche i problemi relativi alle protezioni sugli investitori. Molti Paesi infatti non hanno un codice regolamentale che proteggano gli investitori dalla A alla Z come le giurisdizioni offshore, Lussemburgo, Isola di Man, Isole Vergini Britanniche e Bermuda.

Questi Paesi generalmente hanno una protezione garantita dal governo britannico (protezione fino al 90% per l’Isola di Man sull’intero della somma depositata), od un sistema di conto segregato, che non ha bisogno di dare alcuna garanzia in quanto è esso stesso la garanzia.

La valùta può essere un secondo problema che non si deve trascurare. Ho avuto a che fare con numerosi espatriati che risparmiano e che investono nella valùta locale per poi disperare a causa di una caduta folle nei confronti del dollaro USD.

Questo può accadere anche in situazioni inaspettate. Dieci anni fa, molti espatriati in Cina erano interessati nelle soluzioni locali, in quanto erano convinti che il RMB sarebbe salito nei confronti del dollaro.

Tuttavia, come il presente ci sta mostrando, da un rapporto di 6 RMB per dollaro siamo arrivati a 7:1 ed il mercato azionario locale ha performato peggio rispetto al mercato dove viene commerciato il dollaro USD.

Inoltre, innumerevoli providers locali hanno opzioni di investimento limitate, in particolare nei mercati in via di sviluppo o di frontiera.

Quali sono gli errori più comuni che hai osservato gli espatriati commettere fuori dal Paese di origine?

Sicuramente uno tra questo è il pregiudizio di familiarità. È nella natura umana quello di sentirsi rassicurato nel fare gli stessi investimenti di quelli che ti stanno vicino, per poi finire, dopo anni, a riconsiderare le scelte fatte.

Infatti, come prova, pochissimi sono gli espatriati che considerano come buon’opzione, quella di comprare terre e proprietà nel Paese di destinazione dal primo giorno in cui mettono piede.

Col passare del tempo poi, tra cene e feste, si sente parlare di opportunità succose e di opportunità di investimento che ti facciano diventare ricco in un baleno.

E per quanto possa essere vero che in molti casi questo accade, dobbiamo tenere in mente che la proprietà è un complesso prodotto legale, e che non è liquido.

Ciò significa che non puoi venderlo facilmente e subito. Questo è un problema ancora più grande se consideriamo gli investimenti in terreni. Nel 2014, ho incontrato due espatriati rispettivamente in Indonesia ed in Cambogia che vantavano enormi rendimenti,

Tuttavia, si ritrovarono a non riuscire a vendere questi terreni (nel caso dell’espatriato in Cambogia) e l’appartamento (nel caso dell’espatriato in Indonesia) per varie ragioni.

Un profitto non è un profitto finché non riesci a venderlo e la maggior parte dei Paesi in via di sviluppo non hanno questi sistemi legali che possediamo a casa.

Oltre a ciò, la mancanza di un obbligo a risparmiare e l’erronea mentalità del ‘’non voler essere da men dei vicini di casa’’, portano al fallimento sul piano degli investimenti di moltissimi espatriati alla ricerca di fortune.

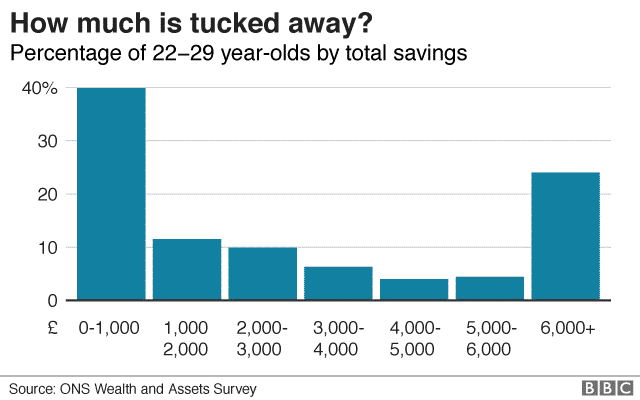

È anche vero però che le persone nemmeno qui a casa, nel Regno Unito, investono oppure dimostrino di avere troppi risparmi messi da parte, come il grafico qui sotto dimostra:

Come afferma quest’indagine della BBC, poche persone hanno dei risparmi considerevoli messi da parte. Ed è sbagliato pensare che sia un problema solo giovanile.

Le banche per espatriati sono l’opzione migliore?

Parlando di familiarità, molti espatriati ripongono la propria fiducia su banche che hanno nomi familiari. In generale, le banche fanno leva sulla propria popolarità per farti pagare tariffe maggiorate. Spesso e volentieri, non sono nemmeno indipendenti.

Ciò significa che avranno un numero limitato di fondi disponibili. Per esempio, l’HSBC Expat è molto probabile che venda fondi della HSBC e che offra soluzioni limitate se paragonata alle sue alternative.

In generale, le banche sono buone per le soluzioni bancarie, e le piattaforme migliori per gli investimenti. Potrebbe sembrare più conveniente avere tutto sotto lo stesso tetto, ma ciò generalmente ha un prezzo.

E le tasse sugli investimenti come espatriato?

Le tasse per espatriati sono un campo minato a cielo aperto in quanto dipendono dalla tua nazionalità e da dove vivi. Non sono un agente fiscale, tuttavia proverò a farti qui un riassunto:

Come regola generale, per gli espatriati americani, ha generalmente senso investire con un broker a casa. Eccetto questo broker venda specificatamente un prodotto/servizio indirizzato agli americani che espatriano.

Per gli espatriati che vivono negli Stati Uniti, quindi che non sono cittadini degli Stati Uniti d’America, potrebbe avere senso contattare un broker americano per informazioni.

Per la maggior parte delle nazionalità, tuttavia, investire offshore mentre si vive oltremare è l’opzione più sensata. Inviare soldi a casa può portare a problemi fiscali.

Questo accade soprattutto nei casi in cui tu ti debba trasferire ogni 2-5 anni di città o Paese e sei costretto a liquidare i tuoi investimenti ogni volta che ti muovi. Dal momento che vengono applicate imposte sulle plusvalenze quando vendi un investimento, sarebbe preferibile concentrarsi su investimenti a lungo termine come espatriato.

Per i cittadini britannici, in particolare, i portafogli di obbligazioni possono avere diversi vantaggi fiscali ma dipende prettamente dalla struttura tariffaria scelta.

Cosa dire quindi degli ISA e delle altre forme di investimento fiscalmente efficiente?

La maggior parte delle opzioni di investimento esentasse onshore come gli ISA per i cittadini britannici non sono disponibili per gli espatriati eccetto per incarichi a breve termine.

Se trascorri meno di sei mesi fuori dal tuo Paese di origine, comunque, la situazione può essere un po’ diversa, in quanto la tua residenza fiscale potrebbe corrispondere al Paese di origine.

Molti brokers onshore, inoltre, non accettano gli espatriati. Per esempio, Hargreaves Lansdown, la compagnia di brocheraggio più grande del Regno Unito, non accetta gli espatriati come nuovi clienti.

Accettano tuttavia di mantenere i conti aperti per i britannici che vivono al di fuori e che lo hanno aperto prima di partire, a patto che questo non venga rinchiuso all’interno di un ISA.

Che dire invece di Bitcoin e degli investimenti alternativi tipo FX?

Molte persone mi fanno domande su questo tipo di investimenti, soprattutto dopo aver visto altri espatriati che ci hanno fatto una fortuna sopra.

Qualunque investimento può andare verso l’alto. Questo di per sé non lo rende un buon investimento. Innumerevoli investimenti sono aumentati nel breve termine.

Le aziende tecnologiche che avevano pochi ricavi o nulli prima degli anni ‘90, hanno infuriato con una tendenza rialzista senza precedenti per 5-10 anni. Le commodities invece, un investimento cattivo nel lungo termine, ha anche lui avuto decenni abbastanza floridi.

Il punto su cui soffermarsi è che Bitcoin non ha alcun reddito aziendale, a differenza dei fondi indicizzati. Non hanno nemmeno un rendimento, a differenza di, per esempio, obbligazioni governative.

Quindi l’unica cosa che potrebbe portare il prezzo più in alto è la speranza che il tuo vicino la compri ad un prezzo più alto di quello che tu hai pagato per averlo.

Anche se il Bitcoin e le monete digitali sono il futuro, ciò non significa che sono investimenti intelligenti. Utilizzando l’esempio dei titoli tecnologici prima citato, non c’è dubbio che Internet fosse il futuro negli anni ’90.

Questo è facilmente osservabile nella fantastica performance dell’indice Nasdaq, che continua a battere l’indice S&P500 e Dow Jones dal 1999.

Tuttavia, ciò non significa che le valutazioni di tali società tecnologiche negli anni ’90 fossero giustificate. Non importa quanto fossero buoni i loro prodotti e servizi, non avevano alcun guadagno commerciale, quindi la maggior parte delle aziende tecnologiche con valutazioni elevate negli anni ’90 andò inevitabilmente in rovina.

Solo quelle poche aziende tecnologiche con solidi guadagni aziendali alle spalle, come Apple e Amazon, sono riuscite a monetizzare i propri prodotti e servizi, evitando il fallimento e diventando più grandi.

Un altro esempio potrebbe essere quello delle aziende farmaceutiche. Immagina se domani venisse messo in circolazione un farmaco che cura la vecchiaia o la può invertire ed invece di cent’anni ora possiamo viverne 150 o più. Ciò significa molte più persone attive!

Può sembrare irrealistico, ma potrebbe accadere prima di quanto noi possiamo immaginare e sarebbe inevitabilmente una notizia ancora più importante dell’internet stesso facendo salire il PIL come mai prima.

Nel breve termine lo stock potrebbe salire del 10.000% o addirittura 20.000%.

Le persone ipotizzerebbero che la ditta sanitaria che ha inventato il farmaco sarebbe in grado di monetizzare il farmaco con maggiori vendite e grossi profitti.

Se ciò accade e seguono gli utili aziendali, le valutazioni elevate possono essere giustificate. Se per qualsiasi motivo, la ditta sanitaria non fosse in grado di monetizzare l’invenzione come previsto, il prezzo alla fine ricadrebbe.

Potrebbero volerci 5 o 10 anni, ma i guadagni aziendali sono ciò che conta a lungo termine nei mercati azionari. È un cane che si morde la coda.

Per quanto riguardo l’FX trading, è completamente un’idea da cestinare. Le valute non seguono pattern di tendenza ovvi come un asset. L’euro non può sorpassare il dollaro, e allo stesso tempo il dollaro non può sorpassare l’euro.

Pertanto, nel trading, c’è sempre una persona che vince ed una che perde. La stessa cosa accadrà alla fine dei mercati di oggi come quelli di domani.

La probabilità composta detta che più scambi e più è statisticamente certo che la probabilità di perdere aumenta.

Se sei un investitore accorto, nel lungo termine batterai sempre lo speculatore ed il trader.

Perché i fondi indicizzati sono ottimi investimenti?

Cento anni fa, la macchina Modello T di Ford era considerata innovativa. Ora, dovresti riuscire ad inventare una macchina che vola per considerarla innovativa.

Il punto è che l’umanità, col tempo, porta nuove idee rivoluzionarie sul campo. Non è sempre una linea retta. Abbiamo guerre, problemi politici e sociali da affrontare, è vero.

Solo negli ultimi cento anni, abbiamo avuto due conflitti globali ed innumerevoli conflitti a livello regionale. Questo tuttavia non ha mai fermato la forte ondata di innovazioni che ci ha portato fin dove siamo arrivati.

In ultima battuta, il mercato azionario è ‘’l’azienda’’ più grande del Paese e del mondo. Cos’è il Dow Jones? È la raccolta delle 30 compagnie più potenti degli Stati Uniti. L’S&P500? La raccolta delle 500 aziende più potenti degli Stati Uniti.

MSCI World è la più grande di queste. Col passare del tempo, questi indici sono sempre diventati più remunerativi.

Nel breve periodo, la speculazione può farti guadagnare un giorno. Nel lungo termine, i guadagni aziendali uniti all’innovazione è la chiave per il successo.

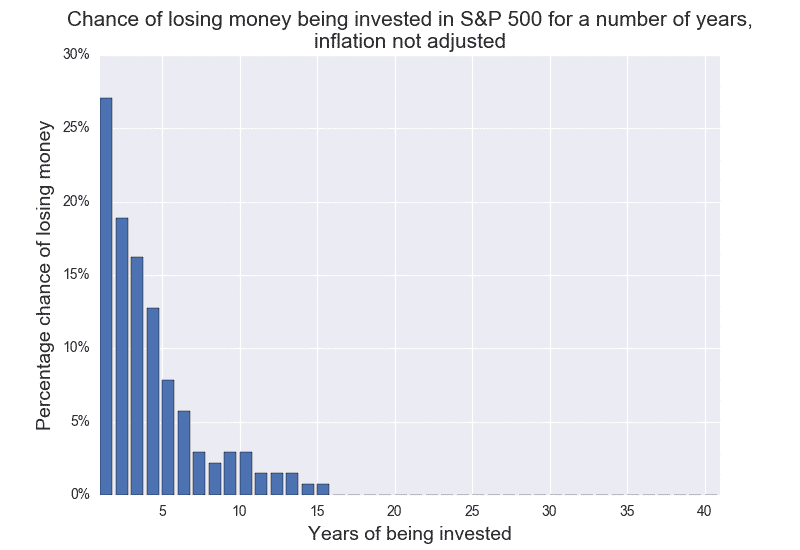

Gli indici azionari pertanto, sono sicuri al 100%?

Il 100% degli investitori che ha comprato e mantenuto le posizioni PER 20-25 anni o più, sono usciti in profitto.

Grafico sui rischi associati alle tendenze ribassiste del mercato in base al numero degli anni.

Gli investitori che decidono di acquistare 2-3 indici (MSCI World, S&P500 e FTSE100 solo come titolo di esempio) hanno ancora più probabilità di guadagnare, soprattutto nei casi in cui questi abbiano acquistato indici obbligazionari.

Troppe persone però cercano di temporeggiare ed entrare nel momento giusto sul mercato. Guardiamo a qualche dato recente. Quando Trump si è candidato per le elezioni nel 2015-2016, molti investitori dicevano: ’’Aspetterò le elezioni per vedere se entrare o meno’’.

Questo è accaduto quando i mercati negli Stati Uniti si trovavano a 16.000-18.000. Trump vinse le elezioni ed i mercati sono impazzati al rialzo.

Questo tuttavia non è accaduto perché Trump in particolare è stato eletto. I mercati sono sempre decollati a lungo termine dopo l’elezione di ogni presidente ed alzati a breve termine all’inizio delle elezioni di ogni altro presidente in passato.

Il punto è che, con i mercati a 27.300 mentre sto scrivendo sto articolo, è molto ragionevole pensare che negli Stati Uniti non vedremmo mai più un livello a 16.000-18.000.

Sono caduti per un breve periodo a 21.000-22,000 a dicembre ma non si sono avvicinati alla precedente resistenza dei 18.000, ancora meno se considerata la resistenza al livello 16.000. E questo è solo uno degli innumerevoli casi uguali che vedrete sempre nella storia.

Il punto è che i tempi di entrata sul mercato non battono il tempo sul mercato. Vi è tutta una serie di prove accademiche contro questa concezione.

Dovresti pagare qualcuno per farti consigliare?

Questa è una decisione prettamente personale. È possibile fare tutto per conto proprio ed alcune persone lo fanno veramente bene. Tuttavia, investire è semplice, ma non così tanto semplice come Warren Buffet una volta disse.

Dal punto di vista emotivo, alcuni dei fondamentali dell’investimento come non temporeggiare sul mercato, non sono semplici da applicare. È più facile a dirsi che a farsi.

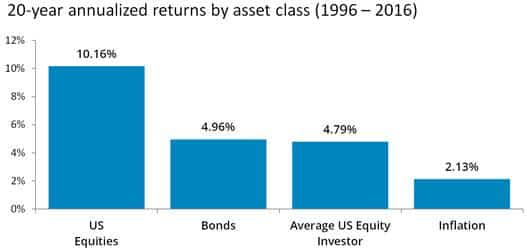

Sono sicuro che conosci molte persone che sono state prese dal panico durante la crisi finanziaria del 2008-2009 e ovviamente ora se ne pentono. Dopo tutto, non è facile mantenere la calma con storie mediatiche sensazionalistiche che puoi leggere tranquillamente ogni giorno nei tuoi feed.

Questo è uno dei motivi per i risultati seguenti, che confronta l’investitore medio con gli indici:

Allo stesso modo in cui molte persone vedono dei benefici nell’avere un personal trainer, piuttosto che far palestra tutto in conto proprio, così un consulente può aggiungere dei vantaggi significativi.

Che servizi offri?

Fornisco servizi di gestione degli investimenti. Specializzato in somme forfettarie da 75.000$ e investimenti mensili da 600$.

Dove vivono la maggior parte dei tuoi clienti? Puoi accettarmi?

Ho clienti nel Regno Unito, Belgio, Emirati Arabi Uniti, Cina, Australia, Corea del Sud, Hong Kong, Messico, Canada, Tailandia, Singapore e decine di altri Paesi.

Posso accettare clienti da ogni parte del mondo tranne quelli negli Stati Uniti. Posso tuttavia assistere gli americani espatriati.

Posso utilizzare piattaforme di investimento specifiche per gli espatriati?

Si, puoi. Questa opzione ha spesso senso, soprattutto se stai vivendo uno stile di vita transitorio.

Che ne dici invece degli investimenti immobiliari che non comportano la diretta al mercato immobiliare?

In un precedente articolo, ho spiegato come gli espatriati possono investire nelle proprietà immobiliari senza gli ostacoli che comportano l’esserne proprietari.

Dovresti avere anche un conto bancario offshore o da espatriato?

Può essere un’idea eccellente, per una pura motivazione fiscale. Se invii una grossa somma di denaro a casa dopo 15 anni di investimento composto, le autorità locali sicuramente la guarderanno con occhio curioso.

Anche nel caso in cui tu non debba pagare alcuna tassa, ciò non significa che non avrai dei mal di testa nel processo. A molte persone è stato chiesto di provare che la somma che hanno ricevuto non arriverà loro un secondo anno e molte altre cose.

Hai inoltre anche il problema della residenza. La corte di giustizia, in molti Paesi, includendo l’Australia, ha chiesto a molteplici espatriati di provare la loro effettiva esistenza come espatriati.

In pratica, più collegamenti hai con il tuo Paese di residenza, e più domande puoi aspettarti che ti vengano fatte. Questo è un problema soprattutto per i digital nomads che non hanno codici di identificazione fiscale per lunghi periodi di tempo.

Riuscire a non avere un indirizzo fiscale di residenza è diventato sempre più complicato ed è sciocco pensare che se rimani fuori da un Paese per 183 giorni allora sarai esente dalle tasse.

Avere investimenti all’estero e conti bancari offshore (ovvero che gli investimenti siano al di fuori del tuo Paese di cittadinanza e di residenza) riduce questi rischi.

Inoltre, le regole cambiano di continuo, quindi è meglio avere qualcuno di fiducia che sia sempre aggiornato e che ti possa aggiornare a sua volta.

Qual è il miglior broker o piattaforma fai-da-te per espatriati?

Questo dipende da molte cose. La risposta cambia in base alla nazionalità. Non è la stessa per un britannico ed un americano.

Se hai intenzione di rimanere nello stesso Paese per 20 anni, le tue esigenze potrebbero essere diverse da chi invece si sposta da un Paese all’altro, poiché alcuni broker accettano solo clienti in determinati Paesi.

Inoltre, il broker che scegli non è così importante quanto gli investimenti che fai.

Al giorno d’oggi quasi tutte le piattaforme fai-da-te sono sicure e ben regolate.

Che ne dici invece degli espatriati con incarichi a breve termine?

Dipende da quanto è breve questo termine. Se stai fuori dal tuo Paese di residenza per alcuni mesi, sarai ancora un residente fiscale nel Paese di origine.

In questa circostanza, gli investimenti all’estero non sono tanto utili quanto l’espatriato professionale in esso.

Quale parere sui robo-advisors in queste circostanze?

I robo-advisor possono essere utili solo per le esigenze di base. In effetti molti consulenti li utilizzano per automatizzare alcune di queste attività.

Il problema che riguarda questa tecnologia è che non tiene conto della tua situazione in tutte le sue sfaccettature. Tutte le situazioni finanziarie sono particolari a loro modo.

Inoltre, non esegue una pianificazione finanziaria, ad esempio il budget. Si concentra maggiormente sulla pura consulenza in materia di investimenti.

Quindi, per molti espatriati, la tecnologia funziona meglio, quando un consulente la accompagna ad un investimento tradizionale.

Tuttavia, diventa sempre più conveniente anche per i consulenti, sviluppare tecnologie per creare clienti globali senza dover interagire con loro faccia-a-faccia.

Questa non è l’unica tecnologia che consente un uso più efficiente di quanto un consulente già ti possa offrire.

Negli ultimi anni, raramente incontro i clienti faccia a faccia, per problemi relativi a queste tecnologie.

Quali sono i tuoi dati per contattarti?

La mia mail principale è italiandesk@adamfayed.com Sono disponibile anche su svariate applicazioni quali WhatsApp.

Conclusione/Riepilogo

In generale, è meglio concentrarsi sugli investimenti specifici ad ogni espatriato, piuttosto che sugli investimenti di stampo locale.

Questo a meno che tu non sia americano o un espatriato che vive negli USA, anche se possono esistere diverse circostanze Paese per Paese e le leggi sono sempre in cambiamento.

L’investimento a lungo termine batte sempre chi cerca di temporeggiare il mercato e chi ci specula, ed anche per chi mantiene il denaro in banca.